Europa und die Causa Italia.

Euro. Die Geldpolitik der EZB hat die Schuldenprobleme Italiens zuletzt in den Hintergrund gedrängt. „Doch was passiert, wenn die Notenbank nun den Ausstieg aus der ultraexpansiven Politik beginnt?“ fragt Timo Schwietering, Leiter Kapitalmarktanalyse, Metzler Private Banking.

„Die Zeit der ultraexpansiven Geldpolitik geht weltweit zu Ende“, konstatiert Timo Schwietering, Leiter Kapitalmarktanalyse bei Metzler Private Banking: „Investoren tun gut daran, frühzeitig zu analysieren, was eine Rückkehr in Richtung Normalität bedeutet.“

Tatsächlich hat die US-Zentralbank damit begonnen, den Bestand an Anleihen in ihrer Bilanz vorsichtig abzubauen. Weitere Leitzinserhöhungen sind dort avisiert. Die Bank of Canada schlug unlängst einen Zinserhöhungskurs ein. Die Bank of England hob im November erstmals seit zehn Jahren den Schlüsselzins an. Und selbst in der Eurozone ist eine Wende in der Geldpolitik zu beobachten. Die Europäische Zentralbank (EZB) gab bekannt, das Volumen ihrer monatlichen Anleihekäufe zu halbieren.

Die Renditen von Anleihen mit langer Laufzeit haben in vielen Industrieländern bisher zwar kaum auf diese Entwicklungen reagiert. Es ist aber wohl nur eine Frage der Zeit, bis sich entsprechende Änderungen auch dort zeigen.

In der Eurozone dürfte eine solche Bewegung zwar langsamer sichtbar werden als in anderen Regionen, da das Ausstiegstempo der EZB gemächlich ist. „Trotzdem sollten sich Investoren heute schon fragen, was ein potenzieller Zinsanstieg bedeutet“, meint Schwietering, „besonders wichtig ist dies mit Blick auf eine Volkswirtschaft, die bereits jetzt für manche das neue Sorgenkind der Eurozone ist: Italien.“

Es ist kein Geheimnis: Strukturprobleme gibt es in Italien zuhauf. Der Staat ist hoch verschuldet, die Banken ächzen unter einer besonders hohen Zahl an notleidenden Krediten, der Arbeitsmarkt gilt als verkrustet, das Justizwesen ist träge, und in Sachen Korruption herrschen in Italien ähnliche Zustände wie im afrikanischen Inselstaat São Tomé oder wie auf Kuba.

Aus der Vielzahl der Probleme resultieren spürbare Belastungen für die Konjunktur. Tatsächlich steht die Wirtschaft in Italien heute sogar schlechter da als zur Jahrtausendwende: Das drittgrößte Land der Eurozone hat seit Einführung der Gemeinschaftswährung Wohlstandsverluste von rund zwei Prozent erlitten. Selbst dem krisengebeutelten Griechenland ist es in dieser Hinsicht etwas besser ergangen.

Eine so schlechte Entwicklung bleibt natürlich auch der Bevölkerung nicht verborgen. „Deshalb ist es wenig überraschend, dass der Euro in Italien nicht besonders beliebt ist“, erklärt der Experte. Auf die Frage, ob die Gemeinschaftswährung als eine gute Sache für das Heimatland empfunden wird, antworteten gemäß einer Umfrage der EU-Kommission nur 41 Prozent der befragten Italiener mit „Ja“. In allen anderen Euroländern mit Ausnahme Zyperns sind die Zustimmungsraten höher.

„Diese Kombination aus einer relativ unzufriedenen Bevölkerung und einer Vielzahl an Strukturproblemen stimmt mit Blick auf die Wachstumsperspektiven Italiens nicht gerade zuversichtlich und signalisiert dringenden politischen Handlungsbedarf.“ Doch trotz der aktuell günstigen Ausgangslage mit ordentlichem Weltwirtschaftswachstum und unterstützender Geldpolitik lassen durchschlagende Reformen bislang auf sich warten.

Ein wesentlicher Grund für den Reformstillstand, so Schwietering, dürfte die traditionell hohe politische Instabilität sein. So gab es seit dem Ende des Zweiten Weltkriegs in Italien 65 verschiedene Regierungskonstellationen. In einem Zeitraum von 72 Jahren wechselte die Regierung also alle 1,1 Jahre. Die nächsten Parlamentswahlen in Italien finden im Frühjahr 2018 statt. „Der Urnengang könnte dann durchaus zu politischen Umwälzungen im Stiefelstaat führen. Denn ähnlich wie in Frankreich gibt es auch hier populistische Parteien, die sich die Stimmung im Lande zunutze machen wollen und immer wieder eurokritische Töne anschlagen.“

Dies gelte in erster Linie für die Bewegung „MoVimento 5 Stelle“ (M5S) des Komikers Beppe Grillo, die sich in den Wahlumfragen mittlerweile ein Kopf-an-Kopf-Rennen mit der sozialdemokratischen Regierungspartei „Partito Democratico“ liefere.

„Wer auch immer die Wahl am Ende für sich entscheidet wird allerdings dann auf einen Bündnispartner angewiesen sein.“ Die 5-Sterne-Bewegung scheint wenig koalitionsfähig zu sein – bislang zumindest hat sie eine Kooperation mit dem „Establishment“ kategorisch abgelehnt. Ein theoretisch möglicher Bündnispartner wäre die regionalistische Lega Nord, die mit M5S vor allem die kritische Haltung gegenüber der Europäischen Union teilt.

Bei vielen anderen Themen vertreten beide Parteien jedoch gegensätzliche Positionen, weshalb es zum jetzigen Zeitpunkt mehr als fraglich ist, ob diese Überschneidungen als Koalitionsgrundlage ausreichen können. Hinzu kommt, dass die 5-Sterne-Bewegung in ihrer Rhetorik gegenüber der Europäischen Union in den vergangenen Wochen und Monaten bereits einen deutlich gemäßigteren Ton angeschlagen hat. „Nicht zuletzt wäre ein solches Bündnis vermutlich noch auf einen dritten Koalitionspartner angewiesen – beispielsweise die Fratelli d’Italia (FdI) –, um die absolute Mehrheit zu erreichen.“

Andere denkbare Koalitionen scheinen ähnlich knapp, zum Beispiel zwischen der aktuellen Regierungspartei Partito Democratico, Berlusconis Forza Italia und der linksorientierten MDP. Angesichts dieser unklaren Mehrheitsverhältnisse ist der Wahlausgang in Italien zum jetzigen Zeitpunkt höchst ungewiss.

Klar absehbar ist allerdings, dass es für die meisten der möglichen Bündniskonstellationen schwierig werden dürfte, mehr als 50 Prozent der Stimmen zu erzielen. „Damit wird die künftige Regierung wohl kaum die notwendige parlamentarische Durchsetzungskraft haben, um große Veränderungen auf den Weg zu bringen“, meint Schwietering.

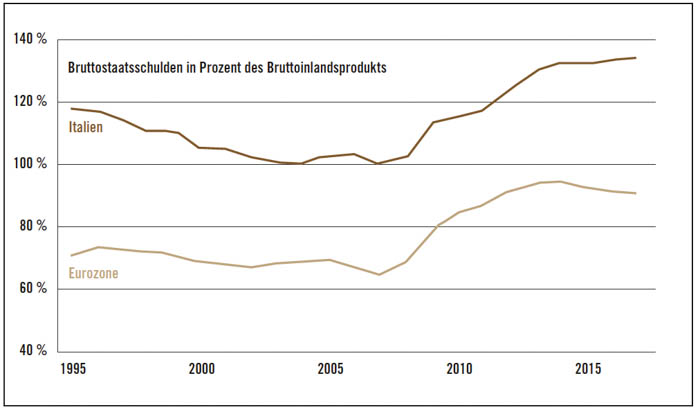

Damit lässt Italien ein günstiges Zeitfenster für Strukturreformen ungenutzt. Denn in den letzten Jahren hat das Land, wie viele andere Eurostaaten auch, massiv von der ultralockeren Geldpolitik der Europäischen Zentralbank profitiert. Der durchschnittliche Zinssatz auf die ausstehende italienische Staatsschuld ist von etwa 4,2 Prozent im Jahr 2012 auf 2,9 Prozent im laufenden Jahr gesunken.

Die meisten Euroländer konnten in diesem Umfeld die öffentliche Verschuldung relativ zur Wirtschaftsleistung reduzieren oder einem weiteren Anstieg vorbeugen. „Ganz anders verhält es sich in Italien, wo die Staatsverschuldung – trotz oder gerade wegen des Zinsrückgangs – in den vergangenen Jahren weiter gestiegen ist“, kritisiert der Anlagestratege. Mittlerweile belaufe sich die Schuldenlast auf über 130 Prozent des Bruttoinlandsprodukts. „Solange die Zinsen weiter sinken oder zumindest niedrig bleiben, scheint das hohe Verschuldungsniveau für den italienischen Staatshaushalt tragbar zu sein. Was aber wird passieren, wenn die Zinsen allmählich wieder steigen?“

Während der Staatsschuldenkrise überstiegen die Zinsausgaben einiger Euroländer zeitweilig zehn Prozent der jeweiligen Staatseinnahmen – so in Griechenland, Irland, Portugal und Italien. Daraufhin setzte eine massive Kapitalflucht ein, und die Nachhaltigkeit der Staatsfinanzen in den „Peripherieländern“ wurde zunehmend infrage gestellt. „Eine Zinsbelastung von mehr als zehn Prozent der Staatseinnahmen wurde also offensichtlich von vielen Marktteilnehmern als nicht mehr tragfähig eingestuft“, erklärt Timo Schwietering.

Glücklicherweise sei das Verhältnis von Ausgaben für Zinsen zu Einnahmen seit dem Hochpunkt der Krise im Jahr 2012 in allen Euroländern wieder gesunken. Selbst in Italien liege die Zinsausgabenquote derzeit bei „nur“ noch 8,3 Prozent. „Es lässt sich jedoch berechnen, dass die durchschnittliche Verzinsung auf die gesamte ausstehende italienische Staatsschuld ausgehend von ihrem Niveau von 2,9 Prozent nur um 60 Basispunkte steigen müsste, damit die Zinsausgabenquote wieder die ,kritische Marke‘ von zehn Prozent der öffentlichen Einnahmen erreicht“, informiert Schwietering.

Andere Länder, wie Frankreich und Spanien, können mit 360 und 120 Basispunkten deutlich höhere Zinsanstiege verkraften. Dabei ist allerdings darauf hinzuweisen, dass sich dieser Zinsanstieg nicht auf das aktuell am Anleihemarkt zu beobachtende Renditeniveau bezieht, sondern auf den Durchschnittszins aller Anleihen, der noch viele hochverzinsliche Altemissionen umfasst. Da das aktuelle Renditeniveau in allen Staaten unterhalb dieses Durchschnittszinses liegt, ist die Lage also nicht ganz so brenzlig, wie es auf den ersten Blick scheinen mag.

Italien täte dennoch gut daran, die verbleibende Zeit sinnvoll zu nutzen und wachstumsfördernde Reformen auf den Weg zu bringen. „Wird nichts unternommen, dürften die zahlreichen Strukturprobleme der italienischen Wirtschaft spätestens in der nächsten größeren Rezession erneut für erhebliches Konfliktpotenzial innerhalb der Staatengemeinschaft sorgen“, ist Timo Schwietering überzeugt und folgert: „Über kurz oder lang könnte sich das Schicksal der europäischen Währungsgemeinschaft damit an der Causa Italia entscheiden.“ ®

Sonderveröffentlichung:

Sonderveröffentlichung: B. Metzler seel. Sohn & Co.

Kommanditgesellschaft auf Aktien

Untermainanlage 1

60329 Frankfurt am Main