Trendwende in der Industrie bestätigt.

Die Ergebnisse des ifo Geschäftsklimaindex für den Monat Juli zeigen: Die deutsche Wirtschaft befindet sich weiter auf einem moderaten Erholungskurs.

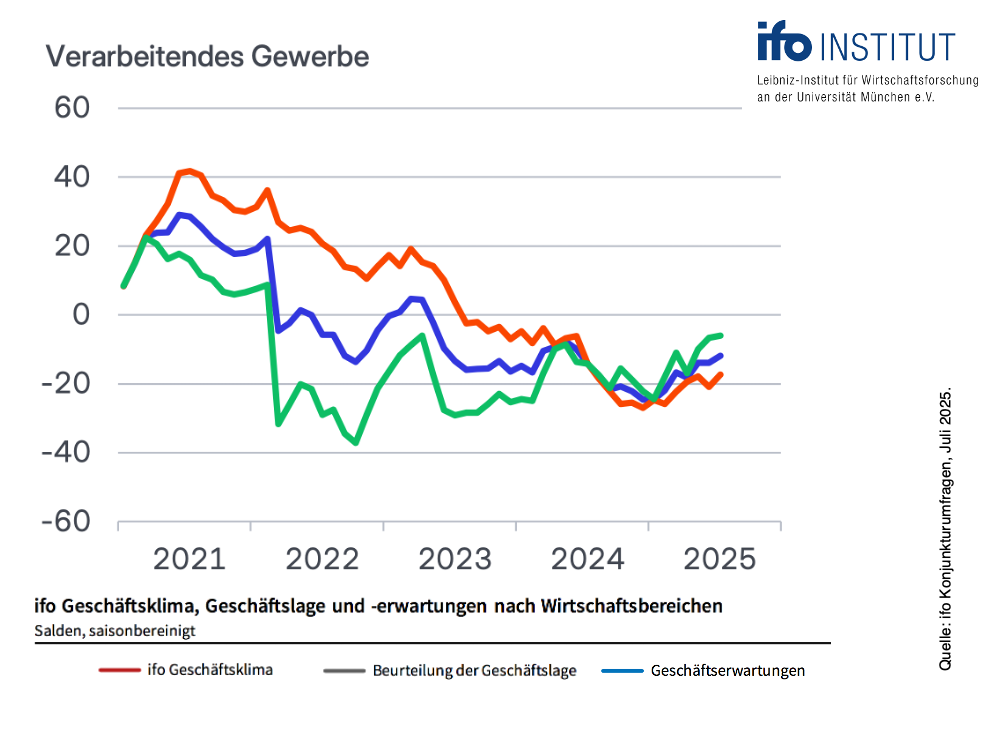

Das ifo Geschäftsklima basiert auf rund 9.000 monatlichen Meldungen von Unternehmen des Verarbeitenden Gewerbes, des Dienstleistungssektors, des Handels und des Bauhauptgewerbes. Die Unternehmen werden gebeten, ihre gegenwärtige

Geschäftslage zu beurteilen und ihre Erwartungen für die nächsten sechs Monate mitzuteilen. Bei der Lageeinschätzung entspricht der Saldowert die Differenz der Prozentanteile der Antworten „gut“ und „schlecht“. Der Saldowert der Erwartungen ist die Differenz der Prozentanteile der Antworten „günstiger“ und „ungünstiger“.

Für den private-wealth-Börsenindikator ist die Entwicklung der Geschäftserwartungen in der Industrie entscheidend. Diese stiegen seit Januar von Minus 24,5 auf derzeit nur noch Minus 6,0 Punkte (Grafik).

Besonders interessant ist dabei der Verlauf: Nach einer ersten Verbesserung der Geschäftserwartungen im Februar und März dieses Jahres hatte Trumps Zollhammer zunächst für eine kurze Unterbrechung des Aufwärtstrends gesorgt.

In den Monaten Mai und im Juni wurde dieser Rückgang dann mehr als wett gemacht. Der dritte Anstieg des Konjunkturindikators in Folge im Juli unterfüttert den positiven Trend. Sie wissen: Drei Verbesserungen in Folge bei den Geschäftserwartungen galten in der Vergangenheit unter Wirtschaftsforschern als Trendwende in der deutschen Konjunktur. Diese ist nun „offiziell“ bestätigt. Wir hatten eine derartige Entwicklung erwartet und die Trendwende schon im letzten Monat ausgerufen.

Konkret bedeuten die aktuellen Daten: Die Anzahl der Unternehmen, die eine Verbesserung ihrer Geschäfte erwarten liegt mittlerweile wieder fast auf demselben Niveau wie die Zahl derer, die eine Verschlechterung erwarten. Damit steigt die Hoffnung, dass sich perspektivisch auch die Geschäftslage in der Industrie wieder verbessern wird.

Eine große Unbekannte ist allerdings der Effekt des Zolldeals zwischen den USA und Europa. Er gibt den Unternehmen nun zwar die dringend nötige Planungssicherheit. Gleichzeitig dürften pauschale Zölle in Höhe von 15 Prozent aber Absatzmengen und/oder Gewinnmargen negativ beeinflussen. Hinzu kommen die Belastungen durch den höheren Eurokurs.

Trotzdem bleibt die positive Einschätzung der Perspektiven für den deutschen Aktienmarkt durch den private-wealth-Börsenindikator grundsätzlich bestehen. Immerhin ist der Zolldeal in etwa so ausgefallen, wie es nach der Einigung der USA mit Japan erwartet werden konnte. Es ist also davon auszugehen, dass die Meldungen der Unternehmenschefs an das ifo-Institut ähnlich ausgefallen wären, wenn ihnen der Deal schon bekannt gewesen wäre.

Das Fazit für Anleger:

Die Geschäftserwartungen der deutschen Industrie und die Bewertung des Deutschen Aktienmarktes, abgeleitet aus einem „Fair-Value-Modells“ der Redaktion, definieren gemeinsam den strategischen Korridor für die Aktienallokation des private-wealth-Börsenindikators.

Angesichts der positiven Entwicklung der Geschäftserwartungen steht die Konjunkturampel des private-wealth-Börsenindikators auf Grün.

Die „Fair-Value“ Berechnung dämpft allerdings die Returnerwartungen etwas. Mittlerweile notiert der deutsche Aktienmarkt in seiner Gesamtheit mehr als 20 Prozent oberhalb seines „fairen Wertes”. Dabei sind allerdings Unterschiede festzustellen. Der DAX ist inzwischen fast 35 Prozent überbewertet. Die Aktien kleiner und mittlerer Unternehmen dagegen sind noch knapp fair bewertet. Dies legt nahe, hier den Anlageschwerpunkt zu setzen.

In der Kombination beider Faktoren – Konjunktur und Bewertung – setzt der private-wealth-Börsenindikator den Korridor für die Aktienquote aktuell auf 70 bis 100 Prozent des individuell vorgesehenen Aktienanteils.

Innerhalb dieses Korridors definiert der Kapitalmarktseismograf – neben Konjunktur und Bewertung die dritte Komponente im private-wealth-Börsenindikator – die genaue Aktienquote.

Seit Ende April legt der Seismograf eine offensive Anlagestrategie nahe. Daran hat sich auch in den letzten Wochen nichts geändert. Die Wahrscheinlichkeit für positiv ruhige Märkte dominiert mit großem Abstand, die Wahrscheinlichkeit für negative Turbulenzen ist weiter vernachlässigbar gering. Das bedeutet: Die Aktienquote im gesamten private-wealth-Börsenindikator bleibt wie im Vormonat am oberen Rand des strategischen Korridors bei 100 Prozent des individuell vorgesehenen Aktienanteils.

Für Anleger, die in der strategischen Aufteilung ihrer Vermögenswerte eine Aktienquote von 50 Prozent als optimal erachten, würde das Modell also vorschlagen, 50 Prozent in Aktien zu investieren (100 Prozent von 50 Prozent ergibt eine Aktienquote von 50 Prozent). Der private-wealth-Börsenindikator ist damit weiter voll investiert.

Herzlichst,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die gemachten Angaben zum private-wealth-Börsenindikator dienen allein der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.