Europa y la Causa Italia.

Euro. La política monetaria del BCE ha relegado recientemente a un segundo plano los problemas de endeudamiento de Italia. "Pero, ¿qué pasaría si el banco central comenzara ahora a trabajar con una política ultra expansiva? pregunta Timo Schwietering, Jefe de Análisis de Mercado de Capitales de Metzler Private Banking.

{mprestriction ids="*"}

"La época de la política monetaria ultra expansiva se está desarrollando en todo el mundo en zu Ende", afirma Timo Schwietering, Director de Análisis del Mercado de Capitales de Metzler Private Banking: "Se aconseja a los inversores que analicen desde el principio lo que significa la normalidad de volver a in Richtung".

De hecho, el banco central de los Estados Unidos ha comenzado a reducir cautelosamente el stock de bonos en su balance. Se han anunciado nuevas subidas de los tipos de interés oficiales. El Banco de Canadá recientemente subió las tasas de interés. En noviembre, el Banco de Inglaterra elevó el tipo de interés básico por primera vez en diez años. E incluso en la zona euro se puede observar un cambio de rumbo en la política monetaria. Die El Banco Central Europeo (BCE) anunció que reducirá a la mitad el volumen de sus compras mensuales de bonos.

Los rendimientos de los bonos a largo plazo de muchos países industrializados hasta ahora apenas han respondido a esta evolución. Sin embargo, es probablemente sólo cuestión de tiempo antes de que los cambios correspondientes también se vean allí.

En la zona del euro, este movimiento debería ser más visible lentamente que en otras regiones, ya que la velocidad de salida del BCE es lenta. "Sin embargo, los inversores deberían preguntarse hoy qué significa una posible subida de los tipos de interés", afirma Schwietering, "lo cual es especialmente importante en vista de una economía que ya es para algunos el nuevo hijo problemático de la zona euro: Italia.

No es ningún secreto: hay muchos problemas estructurales en Italia. El Estado está muy endeudado, los bancos se quejan de un número particularmente elevado de préstamos improductivos, el mercado laboral se considera incrustado, el poder judicial es lento y, en términos de corrupción, la situación en Italia es similar a la del estado insular africano de Santo Tomé o Cuba.

El gran número de problemas está teniendo un impacto notable en la economía. De hecho, la economía italiana se encuentra hoy en día en una situación aún peor que la del cambio de milenio: El tercer país más grande de la zona euro ha sufrido pérdidas de prosperidad de alrededor del dos por ciento desde la introducción de la moneda común. Incluso Grecia, sumida en la crisis, se ha desenvuelto un poco mejor a este respecto.

Por supuesto, un desarrollo tan malo no queda oculto a la población. "Por lo tanto, no es de extrañar que el euro no sea particularmente popular en Italia", explica el experto. Cuando se les preguntó si la moneda común es percibida como algo bueno para el país de origen, sólo el 41 por ciento de los italianos encuestados respondió "sí", según una encuesta de la Comisión Europea. En todos los demás países de la zona del euro, con excepción de Chipre, los porcentajes de aprobación son más elevados.

"Esta combinación de una población relativamente insatisfecha y de un gran número de problemas estructurales no es precisamente motivo de optimismo con respecto a las perspectivas de crecimiento de Italia, sino que indica una necesidad urgente de acción política". Sin embargo, a pesar de la favorable situación de partida actual, con un crecimiento económico mundial decente y una política monetaria de apoyo, todavía queda mucho tiempo para que se lleven a cabo reformas radicales.

Según Schwietering, una de las principales razones del estancamiento de la reforma será probablemente el alto nivel tradicional de inestabilidad política. Desde el final de la Segunda Guerra Mundial ha habido 65 constelaciones gubernamentales diferentes en Italia. En un período de 72 años, el gobierno cambió cada 1,1 años. Las próximas elecciones parlamentarias en Italia tendrán lugar en la primavera de 2018. "La votación podría conducir a trastornos políticos en el estado de bota. Al igual que en Francia, aquí también hay partidos populistas que quieren aprovechar el ambiente del país y dar una y otra vez un toque crítico al euro".

Esto se aplica en primer lugar al movimiento "MoVimento 5 Stelle" (M5S) del comediante Beppe Grillo, que ahora está compitiendo codo con codo con el partido socialdemócrata de gobierno "Partito Democratico" en las encuestas electorales.

"Sin embargo, quienquiera que gane la elección final dependerá de un aliado." El movimiento de 5 estrellas parece no ser capaz de formar una coalición - al menos hasta ahora ha rechazado categóricamente la cooperación con el "establishment". Un socio de alianza teóricamente posible sería la Lega Nord regionalista, que comparte con el M5S sobre todo la actitud crítica hacia la Unión Europea.

En muchas otras cuestiones, sin embargo, ambas partes tienen posiciones opuestas, lo que hace más que cuestionable en esta fase si estos solapamientos podrían ser suficientes como base para la coalición. Además, el movimiento de cinco estrellas ya ha dado un tono mucho más moderado en su retórica hacia la Unión Europea en las últimas semanas y meses. "Por último, pero no por ello menos importante, una alianza de este tipo dependería probablemente de un tercer socio de coalición -los Fratelli d'Italia (FdI), por ejemplo- para lograr una mayoría absoluta.

Otras coaliciones concebibles parecen igualmente escasas, por ejemplo, entre el actual partido de gobierno Partito Democrático, Forza Italia de Berlusconi y el izquierdista MDP. Dada esta situación de mayoría poco clara, el resultado de las elecciones en Italia es actualmente muy incierto.

Sin embargo, es claramente previsible que será difícil para la mayoría de las posibles constelaciones de alianzas lograr más del 50 por ciento de los votos. "Por lo tanto, el futuro gobierno probablemente no tendrá la fuerza de penetración parlamentaria necesaria para lograr grandes cambios en el camino, meint Schwietering

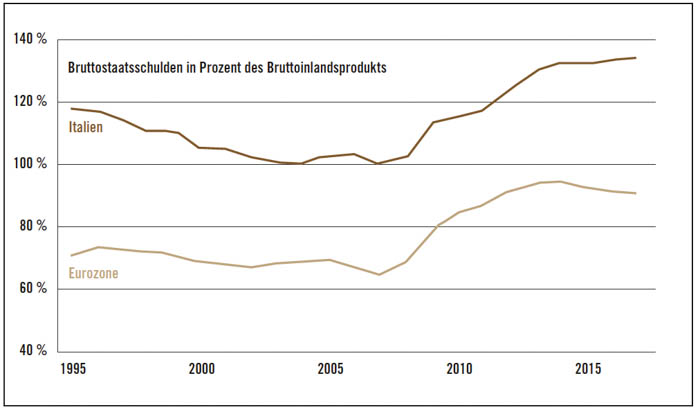

De este modo, Italia deja sin utilizar una ventana de oportunidad favorable para las reformas estructurales. En los últimos años, el país, al igual que muchos otros Estados de la zona euro, se ha beneficiado enormemente de la política monetaria ultra liberal del Banco Central Europeo. El tipo de interés medio de la deuda pública pendiente de Italia ha caído de alrededor del 4,2 por ciento en 2012 al 2,9 por ciento este año.

En este contexto, la mayoría de los países de la zona del euro pudieron reducir la deuda pública en relación con la producción económica o evitar un nuevo aumento. "La situación es muy diferente en Italia, donde la deuda pública ha aumentado aún más en los últimos años, a pesar o precisamente debido a la caída de los tipos de interés", critica el estratega de inversiones. Mientras tanto, la carga de la deuda asciende a más del 130 por ciento del producto interno bruto. "Mientras los tipos de interés sigan bajando o, al menos, se mantengan bajos, el alto nivel de endeudamiento parece ser sostenible para el presupuesto italiano. Pero, ¿qué sucederá si los tipos de interés vuelven a subir gradualmente?"

Durante la crisis de la deuda soberana, los gastos de intereses de algunos países de la zona euro superaron temporalmente el 10% de sus respectivos ingresos públicos, por ejemplo, en Grecia, Irlanda, Portugal e Italia. Como resultado, se puso en marcha una masiva fuga de capitales y se cuestionó cada vez más la sostenibilidad de las finanzas públicas en los "países periféricos". "Por lo tanto, es evidente que muchos participantes en el mercado ya no consideraban sostenible una carga de intereses de más del diez por ciento de los ingresos públicos", erklärt Timo Schwietering

Afortunadamente, desde el punto álgido de la crisis en 2012, la relación entre gastos de intereses e ingresos ha vuelto a caer en todos los países de la zona euro. Incluso en Italia, el ratio de gasto financiero se sitúa actualmente en "sólo" el 8,3 por ciento. "Sin embargo, se puede calcular que el tipo de interés medio de la deuda pública total pendiente de Italia sólo tendría que aumentar en 60 puntos básicos desde su nivel del 2,9 por ciento para alcanzar la"marca crítica" del 10 por ciento de los ingresos públicos", explica Schwietering.

Otros países, como Francia y España, pueden hacer frente a aumentos de los tipos de interés considerablemente más elevados, de 360 y 120 puntos básicos, respectivamente. Cabe señalar, sin embargo, que esta subida de los tipos de interés no se refiere al nivel de rendimiento que se observa actualmente en el mercado de bonos, sino al tipo de interés medio de todos los bonos, que todavía incluye muchas emisiones antiguas con altos tipos de interés. Dado que el nivel de rendimiento actual en todos los países está por debajo de este tipo de interés medio, la situación no es tan arriesgada como parece a primera vista.

No obstante, Italia haría bien en aprovechar el tiempo restante e introducir reformas que fomenten el crecimiento. "Si no se hace nada, los numerosos problemas estructurales de la economía italiana deberían, a más tardar en la próxima gran recesión, conducir a un mayor conflicto potencial dentro de la comunidad internacional", está convencido Timo Schwietering y concluye: "Tarde o temprano, el destino de la comunidad monetaria europea podría decidirse en la Causa Italia.

Publicación especial:

Publicación especial: B. Metzler seel. Sohn & Co.

Sociedad en comandita auf Acciones

Mantenimiento 1

60329 Frankfurt am Main, Alemania

{/mprestriction}