L'Europe et la Causa Italia.

Euro. La politique monétaire de la BCE a récemment relégué au second plan les problèmes d'endettement de l'Italie. "Mais que se passera-t-il si la banque centrale lance désormais den Ausstieg d'une politique ultra-expansive ", s'interroge Timo Schwietering, responsable de l'analyse des marchés de capitaux, Metzler Private Banking.

{mprestriction ids="*"}

"Le temps de la politique monétaire ultra-expansive se poursuit dans le monde entier sur zu Ende ", déclare Timo Schwietering, responsable de l'analyse des marchés de capitaux chez Metzler Private Banking : " Les investisseurs ont tout intérêt à analyser très tôt ce que signifie un retour à la normale sur in Richtung ".

En fait, la banque centrale américaine a commencé à réduire prudemment l'encours des obligations dans son bilan. De nouvelles hausses des taux d'intérêt directeurs y ont été annoncées. La Banque du Canada a récemment relevé ses taux d'intérêt. En novembre, la Banque d'Angleterre a relevé le taux directeur pour la première fois en dix ans. Et même dans la zone euro, on observe un retournement de la politique monétaire. Die La Banque centrale européenne (BCE) a annoncé qu'elle réduirait de moitié le volume de ses achats mensuels d'obligations.

Les rendements des obligations à long terme dans de nombreux pays industrialisés n'ont jusqu'à présent guère réagi à ces évolutions. Cependant, ce n'est probablement qu'une question de temps avant que les changements correspondants n'y soient également observés.

Dans la zone euro, un tel mouvement devrait devenir plus visible que dans d'autres régions, car la vitesse de sortie de la BCE est lente. "Néanmoins, les investisseurs devraient se demander aujourd'hui ce que signifie une hausse potentielle des taux d'intérêt, explique M. Schwietering, ce qui est particulièrement important au vu d'une économie qui est déjà pour certains le nouvel enfant à problèmes de la zone euro : Italie.

Ce n'est pas un secret : il y a beaucoup de problèmes structurels en Italie. L'État est très endetté, les banques gémissent sous un nombre particulièrement élevé de prêts non performants, le marché du travail est considéré comme incrusté, le système judiciaire est lent et, en matière de corruption, la situation en Italie est similaire à celle de l'État insulaire africain de São Tomé ou de Cuba.

Le grand nombre de problèmes a un impact notable sur l'économie. En fait, la situation de l'économie italienne est encore pire aujourd'hui qu'elle ne l'était au tournant du millénaire : Le troisième plus grand pays de la zone euro a subi des pertes de prospérité d'environ deux pour cent depuis l'introduction de la monnaie commune. Même la Grèce, pays en crise, s'en est un peu mieux tirée à cet égard.

Bien sûr, un tel mauvais développement ne reste pas caché à la population. "Il n'est donc pas surprenant que l'euro ne soit pas particulièrement populaire en Italie ", explique l'expert. Lorsqu'on leur a demandé si la monnaie commune est perçue comme une bonne chose pour le pays d'origine, seulement 41 % des Italiens interrogés ont répondu "oui" selon une enquête de la Commission européenne. Dans tous les autres pays de la zone euro, à l'exception de Chypre, les taux d'approbation sont plus élevés.

"Cette combinaison d'une population relativement insatisfaite et d'un grand nombre de problèmes structurels ne permet pas vraiment d'être optimiste quant aux perspectives de croissance de l'Italie et indique un besoin urgent d'action politique". Toutefois, malgré la situation de départ actuellement favorable, avec une croissance économique mondiale décente et une politique monétaire favorable, il reste encore beaucoup de temps avant que des réformes radicales ne soient mises en œuvre.

Selon M. Schwietering, l'une des principales raisons du blocage des réformes est probablement le niveau traditionnellement élevé d'instabilité politique. Depuis la fin de la Seconde Guerre mondiale, il y a eu 65 constellations gouvernementales différentes en Italie. En 72 ans, le gouvernement changeait tous les 1,1 an. Les prochaines élections législatives en Italie auront lieu au printemps 2018. "Le scrutin pourrait alors certainement conduire à des bouleversements politiques dans l'Etat de la botte. Car, comme en France, il y a ici aussi des partis populistes qui veulent profiter de l'ambiance qui règne dans le pays et critiquer l'euro à maintes reprises".

C'est le cas notamment du mouvement "MoVimento 5 Stelle" (M5S) de l'humoriste Beppe Grillo, qui se bat au coude à coude avec le parti social-démocrate "Partito Democratico" lors des élections.

"Cependant, celui qui gagnera l'élection finale dépendra alors d'un allié." Le mouvement 5 étoiles ne semble pas en mesure de former une coalition - du moins jusqu'à présent, il a catégoriquement rejeté la coopération avec "l'establishment". Un partenaire d'alliance théoriquement possible serait le régionaliste Lega Nord, qui partage avec M5S surtout l'attitude critique envers l'Union européenne.

Sur de nombreuses autres questions, cependant, les deux parties ont des positions opposées, ce qui rend plus que discutable à ce stade la question de savoir si ces chevauchements pourraient être suffisants comme base d'une coalition. En outre, le mouvement 5 étoiles a déjà adopté un ton beaucoup plus modéré dans sa rhétorique à l'égard de l'Union européenne ces dernières semaines et ces derniers mois. "Enfin et surtout, une telle alliance dépendrait vraisemblablement d'un troisième partenaire de la coalition - le Fratelli d'Italia (FdI), par exemple - pour obtenir une majorité absolue.

D'autres coalitions imaginables semblent tout aussi rares, par exemple entre l'actuel parti au pouvoir, le Partito Democratico, Forza Italia de Berlusconi et le MDP de gauche. Compte tenu de cette situation majoritaire peu claire, le résultat des élections en Italie est actuellement très incertain.

Cependant, il est clairement prévisible qu'il sera difficile pour la plupart des constellations d'alliance possibles d'obtenir plus de 50 pour cent des voix. "Ainsi, le futur gouvernement n'aura probablement guère la force de pénétration parlementaire nécessaire pour apporter de grands changements en cours de route, meint Schwietering.

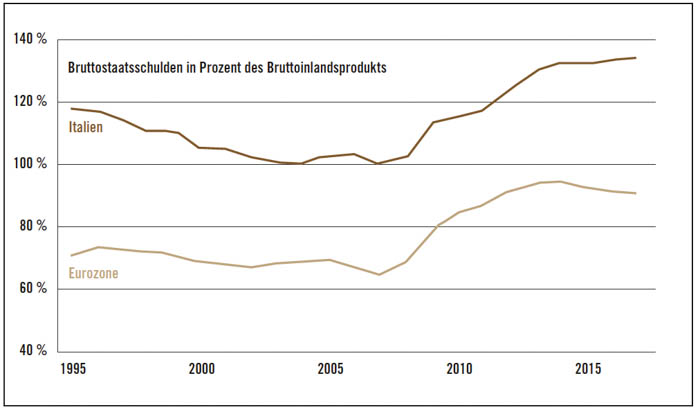

L'Italie laisse ainsi une fenêtre d'opportunité favorable pour les réformes structurelles inutilisées. Ces dernières années, le pays, à l'instar de nombreux autres États membres de la zone euro, a largement bénéficié de la politique monétaire très souple de la Banque centrale européenne. Le taux d'intérêt moyen de l'encours de la dette publique italienne est passé d'environ 4.2 pour cent en 2012 à 2.9 pour cent cette année.

Dans ce contexte, la plupart des pays de la zone euro ont été en mesure de réduire la dette publique par rapport à la production économique ou d'empêcher une nouvelle augmentation. "La situation est tout à fait différente en Italie, où la dette publique a encore augmenté ces dernières années, malgré ou précisément en raison de la baisse des taux d'intérêt", critique le stratège d'investissement. Entre-temps, le fardeau de la dette représente plus de 130 % du produit intérieur brut. "Tant que les taux d'intérêt continueront à baisser ou du moins resteront bas, le niveau élevé de la dette semble soutenable pour le budget italien. Mais que se passera-t-il si les taux d'intérêt augmentent à nouveau ?"

Pendant la crise de la dette souveraine, les dépenses d'intérêts de certains pays de la zone euro ont temporairement dépassé 10 % de leurs recettes publiques respectives - en Grèce, en Irlande, au Portugal et en Italie, par exemple. En conséquence, une fuite massive de capitaux s'est produite et la viabilité des finances publiques dans les "pays périphériques" a été de plus en plus remise en question. "Une charge d'intérêts de plus de dix pour cent des recettes publiques n'était donc manifestement plus considérée comme soutenable par de nombreux acteurs du marché ", erklärt Timo Schwietering.

Heureusement, depuis le pic de la crise en 2012, le ratio des charges d'intérêts sur les revenus a de nouveau baissé dans tous les pays de la zone euro. Même en Italie, le ratio des charges d'intérêts s'élève actuellement à "seulement" 8,3 pour cent. "Cependant, on peut calculer que le taux d'intérêt moyen de la dette publique totale de l'Italie ne devrait augmenter que de 60 points de base par rapport à son niveau de 2,9 % pour atteindre le " seuil critique " de 10 % des recettes publiques ", explique Schwietering.

D'autres pays, comme la France et l'Espagne, peuvent faire face à des hausses de taux d'intérêt nettement plus élevées, de 360 et 120 points de base respectivement. Il convient toutefois de noter que cette hausse des taux d'intérêt ne se réfère pas au niveau de rendement actuellement observé sur le marché obligataire, mais au taux d'intérêt moyen de l'ensemble des obligations, qui comprend encore de nombreuses émissions anciennes à taux d'intérêt élevé. Étant donné que le niveau de rendement actuel dans tous les pays est inférieur à ce taux d'intérêt moyen, la situation n'est pas aussi risquée qu'elle peut paraître à première vue.

Néanmoins, l'Italie ferait bien de faire bon usage du temps qui lui reste et d'introduire des réformes favorables à la croissance. "Si rien n'est fait, les nombreux problèmes structurels de l'économie italienne devraient, au plus tard lors de la prochaine grande récession, conduire à de nouveaux conflits potentiels au sein de la communauté internationale", est convaincu Timo Schwietering et conclut : "Tôt ou tard, le destin de la communauté monétaire européenne pourrait être décidé à la Causa Italia.

Publication spéciale :

Publication spéciale : B. Metzler seel. Sohn & Co.

Société en commandite auf Actions

Untermainanlage 1

60329 Francfort-sur-le-Main, Allemagne

{/mprestriction}