Europa e Causa Italia.

Euro. La politica monetaria della BCE ha recentemente messo in secondo piano i problemi del debito italiano. "Ma cosa succederà se la banca centrale inizia ora a neg Ausstieg dalla politica ultra-espansiva", chiede Timo Schwietering, responsabile dell'analisi del mercato dei capitali, Metzler Private Banking.

{mprestriction ids="*"}

"L'epoca della politica monetaria ultra-espansiva va avanti in tutto il mondo a zu Ende", afferma Timo Schwietering, responsabile dell'analisi del mercato dei capitali presso la Metzler Private Banking: "Gli investitori sono invitati ad analizzare in anticipo su cosa significhi ritorno alla normalità".

Infatti, la banca centrale statunitense ha iniziato a ridurre con cautela lo stock di obbligazioni nel suo bilancio. Sono stati annunciati ulteriori aumenti dei tassi d'interesse di riferimento. La Bank of Canada ha recentemente aumentato i tassi di interesse. In novembre, la Banca d'Inghilterra ha alzato il tasso di interesse di riferimento per la prima volta in dieci anni. E anche nell'area dell'euro si può osservare un'inversione di tendenza nella politica monetaria.La Banca centrale europea (BCE) ha annunciato che dimezzerà il volume dei suoi acquisti mensili di obbligazioni.

I rendimenti delle obbligazioni a lunga scadenza in molti paesi industrializzati non hanno finora reagito a questi sviluppi. Tuttavia, probabilmente è solo una questione di tempo prima che vi si vedano anche i cambiamenti corrispondenti.

Nell'area dell'euro tale movimento dovrebbe diventare più visibile lentamente che in altre regioni, poiché la velocità di uscita della BCE è lenta. "Tuttavia, gli investitori dovrebbero chiedersi che cosa significhi un potenziale aumento dei tassi d'interesse", afferma Schwietering, "particolarmente importante in vista di un'economia che è già per alcuni il nuovo figlio problematico della zona euro: Italia.

Non è un segreto: in Italia ci sono molti problemi strutturali. Lo Stato è fortemente indebitato, le banche gemono sotto un numero particolarmente elevato di crediti in sofferenza, il mercato del lavoro è considerato incrostato, la magistratura è lenta e, in termini di corruzione, la situazione in Italia è simile a quella dell'isola africana di São Tomé o Cuba.

Il gran numero di problemi sta avendo un impatto notevole sull'economia. In realtà, l'economia italiana è oggi ancora peggiore di quanto non fosse all'inizio del millennio: Il terzo paese più grande della zona euro ha subito perdite di benessere di circa il due per cento dall'introduzione della moneta comune. Anche la Grecia, colpita dalla crisi, è andata un po' meglio da questo punto di vista.

Naturalmente, uno sviluppo così negativo non rimane nascosto alla popolazione. "Non sorprende quindi che l'euro non sia particolarmente popolare in Italia", spiega l'esperto. Alla domanda se la moneta comune è percepita come una buona cosa per il paese d'origine, solo il 41 per cento degli italiani intervistati ha risposto "sì" secondo un sondaggio della Commissione Europea. In tutti gli altri paesi dell'euro, ad eccezione di Cipro, i tassi di approvazione sono più elevati.

"Questa combinazione di una popolazione relativamente insoddisfatta e di un gran numero di problemi strutturali non è motivo di ottimismo per quanto riguarda le prospettive di crescita dell'Italia e segnala l'urgente necessità di un'azione politica". Tuttavia, nonostante l'attuale posizione di partenza favorevole, con una crescita economica globale decente e una politica monetaria di sostegno, è ancora molto tempo prima che vengano attuate riforme radicali.

Secondo Schwietering, una delle ragioni principali del blocco della riforma è probabilmente il livello tradizionalmente elevato di instabilità politica. Dalla fine della seconda guerra mondiale ci sono state 65 diverse costellazioni di governo in Italia. In un periodo di 72 anni, il governo è cambiato ogni 1,1 anni. Le prossime elezioni parlamentari in Italia si terranno nella primavera del 2018. "Lo scrutinio potrebbe certamente portare a sconvolgimenti politici nello stato di bagagliaio. Per simile alla Francia, ci sono anche qui partiti populisti che vogliono approfittare dello stato d'animo del paese e colpire ripetutamente una nota critica dell'euro".

Questo vale in primo luogo e soprattutto per il movimento "MoVimento 5 Stelle" (M5S) del comico Beppe Grillo, che ora sta conducendo una corsa al collo e al collo con il partito democratico-sociale di governo "Partito Democratico" nelle elezioni.

"Comunque, chi vincerà le elezioni finali dipenderà da un alleato." Il movimento a 5 stelle sembra non essere in grado di formare una coalizione - almeno finora ha categoricamente rifiutato la cooperazione con lo "stabilimento". Un partner di alleanza teoricamente possibile sarebbe la Lega Nord regionalista, che condivide con M5S soprattutto l'atteggiamento critico nei confronti dell'Unione Europea.

Su molte altre questioni, tuttavia, entrambe le parti hanno posizioni opposte, il che rende più che discutibile in questa fase se queste sovrapposizioni possano essere sufficienti come base per la coalizione. Inoltre, nelle ultime settimane e negli ultimi mesi il movimento a cinque stelle ha già dato un tono molto più moderato nella sua retorica nei confronti dell'Unione europea. "Infine, ma non meno importante, una tale alleanza dipenderebbe presumibilmente da un terzo partner della coalizione - i Fratelli d'Italia (FdI), ad esempio - per raggiungere la maggioranza assoluta.

Altre possibili coalizioni sembrano altrettanto scarse, ad esempio tra l'attuale partito di governo Partito Democratico, Forza Italia di Berlusconi e l'MDP di sinistra. Data questa situazione di scarsa chiarezza della maggioranza, l'esito delle elezioni in Italia è attualmente molto incerto.

Tuttavia, è chiaramente prevedibile che sarà difficile per la maggior parte delle possibili costellazioni dell'alleanza raggiungere più del 50 per cento dei voti. "Così il futuro governo avrà probabilmente a malapena la forza di penetrazione parlamentare necessaria, per portare grandi cambiamenti sulla strada, miint Schwietering.

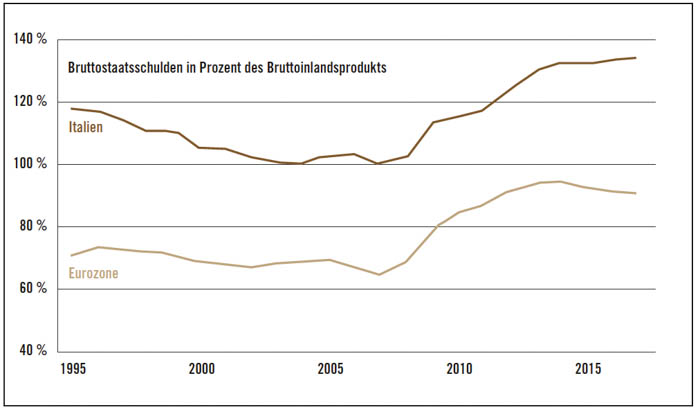

L'Italia sta quindi lasciando inutilizzata una finestra favorevole di opportunità per le riforme strutturali. Negli ultimi anni il paese, come molti altri Stati dell'euro, ha beneficiato massicciamente della politica monetaria ultra allentata della Banca centrale europea. Il tasso di interesse medio sul debito pubblico italiano in essere è sceso da circa il 4,2 per cento nel 2012 al 2,9 per cento quest'anno.

In questo contesto, la maggior parte dei paesi dell'euro è riuscita a ridurre il debito pubblico rispetto alla produzione economica o ad evitare un ulteriore aumento. "La situazione è ben diversa in Italia, dove il debito pubblico è aumentato ulteriormente negli ultimi anni - nonostante o proprio a causa del calo dei tassi di interesse", critica lo stratega degli investimenti. Nel frattempo, l'onere del debito ammonta a oltre il 130 per cento del prodotto interno lordo. "Finché i tassi di interesse continuano a scendere o almeno rimangono bassi, l'elevato livello del debito appare sostenibile per il bilancio italiano. Ma cosa succederà se i tassi d'interesse aumenteranno gradualmente?".

Durante la crisi del debito sovrano, la spesa per interessi di alcuni paesi della zona euro ha temporaneamente superato il 10% delle rispettive entrate pubbliche, ad esempio in Grecia, Irlanda, Portogallo e Italia. Di conseguenza, una massiccia fuga di capitali e la sostenibilità delle finanze pubbliche nei "paesi periferici" è stata sempre più messa in discussione. "Un onere per gli interessi di oltre il 10% delle entrate pubbliche non era quindi ovviamente più considerato sostenibile da molti operatori del mercato", erklärt Timo Schwietering.

Fortunatamente, dal picco della crisi nel 2012, il rapporto tra interessi passivi e ricavi è nuovamente diminuito in tutti i paesi dell'euro. Anche in Italia, il rapporto tra spesa per interessi è attualmente "solo" dell'8,3 per cento. "Tuttavia, si può calcolare che il tasso di interesse medio sul debito pubblico complessivo dell'Italia dovrebbe aumentare di soli 60 punti base dal livello del 2,9% per raggiungere il "segno critico" del 10% delle entrate pubbliche", spiega Schwietering.

Altri paesi, come la Francia e la Spagna, possono far fronte ad aumenti dei tassi di interesse significativamente più elevati, rispettivamente di 360 e 120 punti base. Va notato, tuttavia, che tale aumento dei tassi di interesse non si riferisce al livello di rendimento attualmente osservato sul mercato obbligazionario, ma al tasso di interesse medio di tutte le obbligazioni, che comprende ancora molte vecchie emissioni ad alto tasso di interesse. Poiché l'attuale livello di rendimento in tutti i paesi è inferiore a questo tasso di interesse medio, la situazione non è così rischiosa come potrebbe sembrare a prima vista.

Tuttavia, l'Italia farebbe bene a sfruttare al meglio il tempo restante e a introdurre riforme che favoriscano la crescita. "Se non si fa nulla, i numerosi problemi strutturali dell'economia italiana dovrebbero, al più tardi nella prossima grande recessione, portare ad un ulteriore potenziale conflitto all'interno della comunità internazionale", conclude Timo Schwietering, convinto e conclude: "Prima o poi il destino della comunità monetaria europea potrebbe essere deciso alla Causa Italia.

Pubblicazione speciale:

Pubblicazione speciale: B. Metzler seel.Sohn & Co.

Società in accomandita per azioni

Untermainanlage 1

60329 Francoforte sul Meno, Germania

{/mprestriction}