Douche froide pour l'industrie allemande.

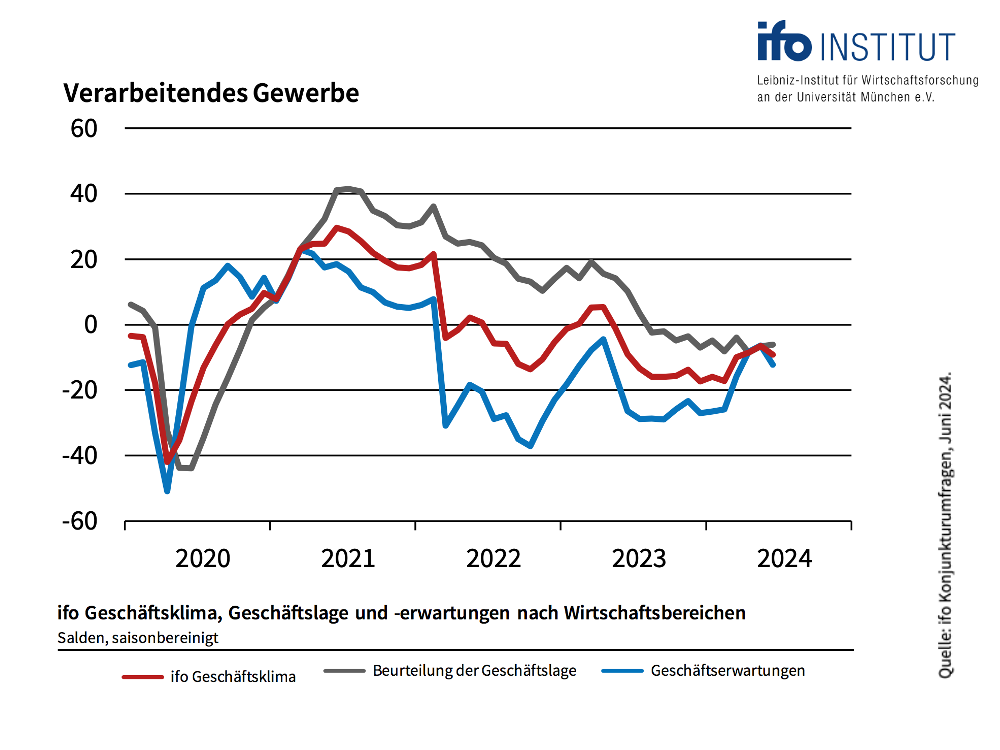

L'indice ifo du climat des affaires pour le mois de juin montre un recul étonnamment important dans l'industrie, un secteur si important pour l'indicateur boursier private-wealth. L'indice des prévisions d'activité dans l'industrie manufacturière est passé de moins 6,4 points à moins 12,3. Il s'agit de la première baisse depuis décembre 2023 et d'un coup de frein évident aux espoirs d'une évolution positive et conjoncturelle au second semestre.

Pourquoi les chefs d'entreprise sont-ils soudain devenus plus pessimistes, alors que l'institut ifo lui-même vient de relever légèrement ses prévisions conjoncturelles et parle désormais d'une tendance à la reprise pour la conjoncture allemande.

Nous pensons que deux développements politiques ont contribué de manière décisive à cette évolution. Il s'agit d'une part de la menace de droits de douane sur les voitures électriques chinoises. Si cela devait déclencher des mesures de rétorsion, il pourrait en résulter un préjudice économique considérable pour les entreprises allemandes qui réalisent une grande partie de leurs revenus en Extrême-Orient. Il y a toutefois encore de l'espoir que le litige commercial entre l'Europe et la Chine puisse être résolu à l'amiable. En effet, les deux parties ne devraient pas avoir intérêt à une escalade.

Le deuxième aspect nous semble plus problématique. Les nouvelles élections en France ont attiré l'attention des investisseurs sur les déficits des budgets de nombreux grands pays industrialisés. Depuis 2019, la situation budgétaire de nombreux États - la France, l'Italie, le Royaume-Uni, mais aussi et surtout les États-Unis - s'est fortement dégradée. Une grande partie des succès de la croissance dans ces pays par rapport à l'Allemagne, dont le budget est nettement plus solide, a été achetée à crédit. Avec un peu moins de 100 pour cent par rapport au produit national aux Etats-Unis et au Royaume-Uni, 110 pour cent en France et 140 pour cent en Italie, ce rapport a atteint de nouveaux records. En fait, une période d'austérité serait désormais nécessaire. Mais les élections françaises nous montrent que cela ne sera tout simplement pas possible.

Un bref coup d'œil sur le système électoral français à deux niveaux le montre : Autrefois, ce système faisait en sorte que les partis extrêmes perdaient de l'importance au second tour. Aujourd'hui - c'est du moins ce que laissent penser les sondages - le centre devrait être éliminé. Les deux camps extrêmes, la droite et la gauche, devraient progresser. Et les deux se surpassent en promesses de dépenser comme des fous et d'ignorer tout simplement le pacte de stabilité européen.

Les déficits publics, selon notre expérience, n'ont aucune importance. Et ce, jusqu'à ce que les marchés obligataires décident qu'ils jouent un rôle. Les élections de début juillet en France et en Grande-Bretagne, ainsi que celles de novembre aux États-Unis, nous rapprocheront peut-être de ce point. Si les taux d'intérêt des obligations augmentaient alors, la conjoncture, les marchés des capitaux et les banques centrales auraient un véritable problème.

Nous n'en sommes pas encore là. L'évaluation positive de l'indicateur boursier private-wealth pour le marché boursier allemand, en vigueur depuis octobre, n'a subi qu'une première légère entorse. Mais dans l'ensemble, l'indicateur conjoncturel reste au "vert". Seuls trois reculs consécutifs de l'indice des prévisions d'activité dans l'industrie manufacturière changeraient la donne.

Outre l'évolution conjoncturelle, la différence entre les cours actuels et la juste valeur du DAX calculée par la rédaction est le deuxième critère important pour déterminer le corridor stratégique de la part d'actions dans le portefeuille. Actuellement, le DAX se situe à environ 110 % de sa juste valeur. Ce n'est pas bon marché, mais ce n'est pas non plus une raison pour être pessimiste.

Néanmoins, la situation politique nous incite à une plus grande prudence et c'est pourquoi nous sommes plus attentifs à la troisième partie de l'indicateur boursier de la richesse privée : les résultats du sismographe du marché des capitaux.

La conclusion pour les investisseurs en actions :

Tous les éléments de l'indicateur boursier de private wealth sont encore dans le vert. Le corridor stratégique pour la part d'actions reste donc entre 70 et 110% de la part d'actions prévue individuellement. Comme le sismographe est également positif, la part d'actions se situe globalement à la limite supérieure du corridor stratégique, c'est-à-dire à 110 % de la part d'actions prévue individuellement.

Cela signifie que si l'on considère par exemple, sur la base de ses préférences individuelles dans la répartition stratégique des actifs, qu'une quote-part d'actions de 50 pour cent est optimale, on devrait actuellement être investi à 55 pour cent en actions (110 pour cent de 50 pour cent donnent une quote-part d'actions de 55 pour cent).

Bien cordialement,

Votre

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies sur la page d'accueil de private wealth ont un caractère informatif et ne constituent pas une incitation à l'achat ou à la vente de valeurs mobilières.

Comme vous le savez, le sismographe distille à partir de différentes variables - indicateurs conjoncturels avancés, évolution des taux d'intérêt ou encore fluctuations des cours sur les marchés boursiers - les probabilités de trois états de marché pour le mois à venir. Le vert représente l'attente d'un marché calme et positif. Si le vert domine, les investisseurs devraient investir dans des actions. Le jaune indique la probabilité d'un marché turbulent et positif - investir, mais avec modération. Et le rouge indique la probabilité d'un marché turbulent-négatif. Dans ce cas, l'abstinence en matière d'investissements en actions est de mise.

Depuis un certain temps, la probabilité du sismographe est stable et positive. Actuellement, la probabilité d'un marché positif et calme continue de dominer. La probabilité de turbulences négatives reste négligeable malgré les irritations politiques. C'est pourquoi le sismographe continue de penser qu'un positionnement offensif des actions est indiqué. Nous suivrons toutefois cela avec une attention accrue dans les jours à venir.

Traduit avec DeepL.com (version gratuite)