Una doccia fredda per l'industria tedesca.

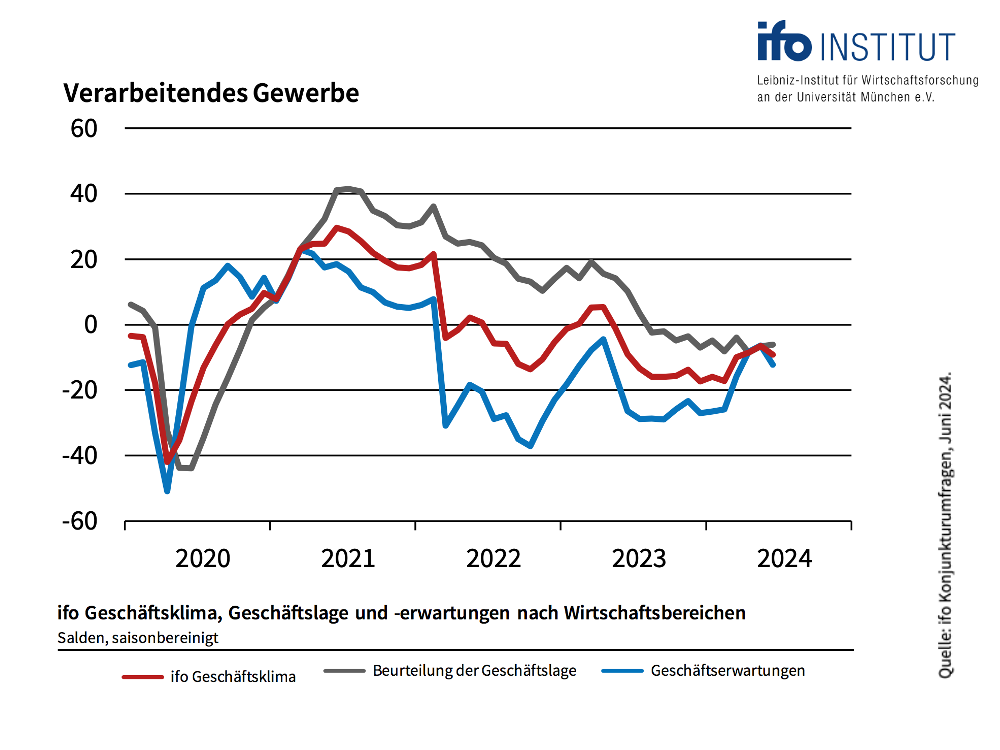

L'indice ifo Business Climate di giugno mostra un calo sorprendentemente significativo nell'industria, che è così importante per l'indicatore di borsa della ricchezza privata. L'indice delle aspettative delle imprese del settore manifatturiero è sceso da meno 6,4 punti a meno 12,3. Si tratta del primo calo dal dicembre 2023 e di un chiaro freno alle speranze di uno sviluppo economico positivo nella seconda metà dell'anno.

Perché i dirigenti delle aziende sono diventati improvvisamente più pessimisti quando lo stesso Istituto Ifo ha appena alzato leggermente le sue previsioni economiche, affermando che l'economia tedesca è in via di ripresa?

Sospettiamo che due sviluppi politici abbiano contribuito in modo significativo a questo fenomeno. Uno è la minaccia di tariffe sulle auto elettriche provenienti dalla Cina. Se questo dovesse scatenare misure di ritorsione, potrebbe causare un danno economico considerevole per le aziende tedesche che generano gran parte del loro fatturato in Estremo Oriente. Tuttavia, c'è ancora speranza che la disputa commerciale tra Europa e Cina possa essere risolta in modo amichevole. Dopo tutto, nessuna delle due parti dovrebbe avere interesse a un'escalation.

Il secondo aspetto ci sembra più problematico. Le nuove elezioni in Francia hanno attirato l'attenzione degli investitori sui deficit di bilancio di molti grandi Paesi industrializzati. Dal 2019, la situazione di bilancio di molti Paesi - Francia, Italia, Regno Unito e, soprattutto, Stati Uniti - si è drasticamente deteriorata. Gran parte dei successi di crescita rispetto alla Germania, che ha un bilancio molto più solido, sono stati acquistati a credito. Con poco meno del 100% del PIL negli Stati Uniti e nel Regno Unito, il 110% in Francia e il 140% in Italia, questo rapporto ha raggiunto nuovi livelli record. Un periodo di austerità sarebbe effettivamente necessario ora. Tuttavia, le elezioni francesi ci dimostrano che questo non sarà possibile.

Un rapido sguardo al sistema elettorale francese a due livelli dimostra che non sarà possibile: In passato, questo sistema garantiva che i partiti estremi perdessero terreno al secondo turno. Oggi - almeno così suggeriscono i sondaggi - il centro rischia di essere eliminato. Entrambi gli schieramenti estremi, quello di destra e quello di sinistra, probabilmente guadagneranno terreno. Ed entrambi si stanno superando nelle promesse di spendere soldi a palate e di ignorare il Patto di stabilità europeo.

Secondo la nostra esperienza, i disavanzi pubblici non contano. Finché i mercati obbligazionari non decidono che contano. Le elezioni in Francia e nel Regno Unito all'inizio di luglio e negli Stati Uniti a novembre potrebbero avvicinarci a questo punto. Se i rendimenti obbligazionari dovessero aumentare, l'economia, i mercati dei capitali e probabilmente le banche centrali avrebbero un problema reale.

Ma non siamo ancora a quel punto. La valutazione positiva dell'indicatore di borsa della ricchezza privata per il mercato azionario tedesco, valida da ottobre, ha subito solo una leggera battuta d'arresto iniziale. Nel complesso, tuttavia, l'indicatore economico è ancora "verde". Solo tre cali consecutivi dell'indice delle aspettative delle imprese nel settore manifatturiero potrebbero cambiare la situazione.

Oltre all'andamento economico, la differenza tra i prezzi attuali e il fair value del DAX calcolato dal team editoriale è il secondo criterio importante per determinare il corridoio strategico per l'allocazione delle azioni in portafoglio. Attualmente il DAX si trova a circa il 110% del suo fair value. Questo non è favorevole, ma di per sé non è un motivo per essere pessimisti.

Tuttavia, a causa della situazione politica, chiediamo maggiore cautela e prestiamo quindi maggiore attenzione alla terza parte dell'indicatore del mercato azionario della ricchezza privata: i risultati del sismografo del mercato dei capitali.

Come sapete, il sismografo distilla le probabilità di tre stati del mercato nel prossimo mese a partire da diverse variabili - indicatori economici principali, tendenze dei tassi d'interesse e fluttuazioni dei prezzi sui mercati azionari. Il verde indica l'aspettativa di un mercato calmo e positivo. Se prevale il verde, gli investitori dovrebbero investire in azioni. Il giallo indica la probabilità di un mercato turbolento e positivo - investire, ma con senso della misura. Il rosso indica la probabilità di un mercato turbolento e negativo. In questo caso, l'astensione dagli investimenti azionari è all'ordine del giorno.

Il panorama delle probabilità del sismografo è stabile e positivo da tempo. Attualmente, la probabilità di un mercato positivo e calmo continua a dominare. La probabilità di turbolenze negative rimane trascurabile nonostante le turbolenze politiche. Per questo motivo, il sismografo continua a favorire un posizionamento offensivo sulle azioni. Tuttavia, nei prossimi giorni monitoreremo la situazione con maggiore attenzione.

Il bilancio per gli investitori azionari:

Tutte le componenti dell'indicatore del mercato azionario del patrimonio privato sono ancora in verde. Il corridoio strategico per l'allocazione azionaria rimane quindi tra il 70 e il 110 percento dell'allocazione azionaria pianificata individualmente. Poiché anche il sismografo è positivo, l'allocazione azionaria complessiva si trova all'estremità superiore del corridoio strategico, ovvero al 110 percento dell'allocazione azionaria pianificata individualmente.

Ciò significa che chi, ad esempio, ritiene ottimale un'allocazione azionaria del 50% in base alle proprie preferenze individuali nell'asset allocation strategica, dovrebbe attualmente essere investito al 55% in azioni (il 110% del 50% risulta in un'allocazione azionaria del 55%).

Cordiali saluti,

Il vostro

Klaus Meitinger

Nota: nonostante l'accurata selezione delle fonti, non ci si assume alcuna responsabilità per l'accuratezza dei contenuti. Le informazioni fornite sul sito web di Private Wealth hanno uno scopo puramente informativo e non costituiscono un invito all'acquisto o alla vendita di titoli.