Immobilienwelt im Wandel.

Immobilien. Der Anspruch an die Akteure in der Immobilienwirtschaft verändert sich rasant. „Investoren müssen mehr denn je jedes Objekt als eigenständiges unternehmerisches Engagement betrachten und dabei vor allem auch ESG-Aspekte im Blick haben“, analysieren Thomas Wiegelmann, Geschäftsführer bei Schroder Real Estate, und Jan Linsin, Head of Research bei CBRE in Deutschland.

Wie alle Bereiche unseres Lebens verändert sich auch die Immobilienwirtschaft derzeit rasant. Die Unterbrechung vieler Geschäftsbetriebe und die teilweise Aussetzung von Mietzahlungen während der Pandemie haben den Mythos zerstört, dass Vermieter vom geschäftlichen Erfolg ihrer Mieter abgekoppelt sind. Umweltbewusstsein und -verantwortung erhöhen die Anforderungen zusätzlich.

„Mehr denn je akzentuiert sich die Notwendigkeit funktionierender operativer Partnerschaften zwischen Eigentümern und Mietern“, macht Thomas Wiegelmann, Geschäftsführer bei Schroder Real Estate, deutlich. Seine Meinung hat Gewicht. Schließlich verwaltet Schroder im Immobilienbereich in Deutschland, Österreich und der Schweiz 4,86 Milliarden Euro. In den vergangenen Monaten der Corona-Pandemie, erklärt der Investmentmanager, sei Investoren glasklar vor Augen geführt worden, dass diese Art der Kapitalanlage immer ein „Miteigentum“ am Betriebsrisiko der Unternehmen ihrer Mieterkunden bedeutet, die das Gebäude nutzen.

Als Konsequenz, analysiert Jan Linsin, Head of Research bei CBRE in Deutschland, sollten Eigentümer und Investoren ihr Immobilienengagement nun ganz neu denken: „Mehr denn je muss jedes Objekt als eigenständiges Unternehmen verwaltet werden, um längerfristige Einnahmen und Wertschöpfung zu gewährleisten, Kohlenstoffemissionen und Abfall zu begrenzen und eine Überalterung zu verhindern.“ Dies erfordere sehr viel mehr spezialisiertes Immobilien-Know-how beim Investor.

Das Immobilienmanagement der Zukunft, so die Experten, sei durch Flexibilität, Innovation und Kooperation geprägt. Und richte sich viel deutlicher als bisher auf die Geschäftsmodelle der Mieter aus. „Nur dadurch können Investoren die raschen Veränderungen am Immobilienmarkt frühzeitig antizipieren“, ist Wiegelmann überzeugt.

Beispiele illustrieren, wie dramatisch sich der Markt gewandelt hat. In den letzten fünf Jahren hat sich die durchschnittliche Leerstandsrate in Europas Einkaufszentren verdoppelt. Zwischen 2015 und 2020 verfünffachte sich die Zahl der betreuten Büro- und Co-Working-Flächen laut CBRE. Der E-Commerce drückt die Nachfrage bei Einzelhandelsimmobilien – ausgenommen hiervon sind explizit der Lebensmittelhandel sowie die Nahversorger – und lässt sie in der Logistik explodieren. Veränderte Arbeitsgewohnheiten erfordern flexible, hybride Arbeitskonzepte und machen manche Büroflächen überflüssig. Neue Gesundheitsaspekte verändern die Nutzerdichte in den Büros und erhöhen den Bedarf an zusätzlicher Fläche. „Immobilieninvestoren, die partnerschaftlich mit ihren Mietern zusammenarbeiten, werden imstande sein, erfolgreich entstehende Trends zu antizipieren und wertbildend in der Immobilienstrategie zu reflektieren“, sagt Wiegelmann.

An erster Stelle nennt Jan Linsin dabei die gemeinsame Nutzung von geschäftskritischen Informationen. „Wenn der Immobilienbesitzer die entscheidenden Faktoren für den Geschäftserfolg des Mieters besser versteht und rechtzeitig Informationen erhält, kann er Flächenangebote, Dienstleistungen und Vertragsbedingungen während der gesamten Dauer der Geschäftsbeziehung anpassen. Das verbessert nicht nur die Geschäftsperspektiven des Mieters, sondern kommt langfristig auch dem Vermieter zugute.“ „Die Beteiligten jeder Verhandlung sollten nicht nach ihrem eigenen optimalen Ergebnis streben, das nur zum Nachteil der Gegenpartei erreicht werden kann. Stattdessen geht es darum, Win-win-Situationen zu schaffen“, ergänzt Thomas Wiegelmann.

Konkret erwarten die Experten, dass Mieter in vielen Bereichen künftig eher kürzere Mietvertragslaufzeiten und ein höheres Maß an Flexibilität anstreben werden. Vermieter könnten ihrerseits Umsatzmietbestandteile mit niedrigeren Festmieten anbieten.

Klare Priorität hat künftig in der Immobilienwirtschaft ebenfalls das Thema Nachhaltigkeit. Die bebaute Umwelt ist laut der Global Alliance for Buildings and Construction für rund 40 Prozent der weltweiten CO2-Emissionen verantwortlich. „Die Immobilienwirtschaft gilt deshalb als Schlüssel für das Erreichen des Null-Emissionsziels der Europäischen Union bis zum Jahr 2050“, erklärt Linsin. Nachhaltige Gebäude verbrauchen wenig Ressourcen und belasten die Umwelt geringer. Sie optimierten so den langfristigen Wert für ihre Eigentümer und Nutzer. „Quantifizierbare Nachhaltigkeit von Immobilien wird ein unverzichtbares Qualitätsmerkmal werden, das den Lebenszyklus und die gesamte Wertschöpfungskette umfasst“, erläutert Wiegelmann, „dabei wird die nachhaltige Sanierung im Gebäudebestand eine zentrale Herausforderung sein.“

Auch hier gelte es für Vermieter und Mieter, intensiver zusammenzuarbeiten. „Ein Beispiel ist die gemeinsame Analyse von Betriebsdaten und Kosten“, schlägt Linsin vor. Werden Daten über die tatsächliche Nutzung des Gebäudes detailliert ausgetauscht, können massive Verbesserungen erreicht werden. „Die Raumgestaltung kann optimiert, der Verbrauch von Strom und Wasser minimiert, Abfall reduziert und der CO2-Ausstoß massiv verringert werden.“

Die größte Schwierigkeit dabei sei es, Wege zu finden, den Ressourcenverbrauch in Anlagen mit mehreren Mietern genau zu messen, ohne deren Privatsphäre zu verletzen. „Die Voraussetzungen dafür sind vorhanden“, macht Linsin klar, „es wurde schon eine Reihe von Technologielösungen und mobilen Apps entwickelt, die den Zugang zu Gebäuden kontrollieren, Wegbeschreibungen zu Schreibtischen und Besprechungsräumen liefern und es den Mitarbeitern ermöglichen, Temperatur und Beleuchtung zu steuern. Wir müssen alle Betroffenen nur davon überzeugen, sie zu nutzen.“

Konkret arbeiten diese Apps in Kombination mit Sensoren und Steuerungen, die in Schließanlagen, Heizungs- und Lüftungsanlagen sowie in der Beleuchtung eingebaut sind – ein reales Beispiel für das Internet der Dinge.

„Auch daraus kann eine Win-win-Situation entstehen“, erläutert Thomas Wiegelmann. „Untersuchungen zeigen, dass Mitarbeiter, die ihre Heizung und Lüftung selbst steuern können, zufriedener und produktiver sind. Detaillierte Daten über den Energieverbrauch können auch den Gebäudemanagern dabei helfen, Heizung und Kühlung zu optimieren und Verschwendung zu vermeiden, das Reinigungspersonal auf Hotspots zu konzentrieren und Fehler in Geräten zu erkennen, bevor sie ernst werden. Dies führt zu niedrigeren Versorgungs- und Servicegebühren und verhindert letztlich eine frühzeitige Alterung.“

Weil Investoren bei ihren Anlageentscheidungen zunehmend ESG-Kriterien berücksichtigen, sei es für Investment-Manager unerlässlich, diese ebenfalls zu antizipieren und in ihren Anlageentscheidungen zu berücksichtigen. „Investoren wie Mieter werden sich künftig von Immobilien trennen, die ein erhebliches Nachhaltigkeitsrisiko darstellen – dies impliziert dann ein Risiko für Preisabschläge bei entsprechenden Vermögenswerte“, macht Wiegelmann klar. Derzeit stünden dabei noch vor allem ökologische Aspekte im Vordergrund. „Doch auch soziale Ziele und eine gerechtere Wirtschaft werden künftig in ihrer Relevanz für die Performance einzelner Immobilien zunehmen“, meint Linsin.

„Infolge der durch Covid-19 verursachten Marktumwälzungenbieten sich für Investoren große Chancen“, schließt Thomas Wiegelmann, „um diese nutzen zu können, braucht es mehr denn je spezialisiertes Know-how im Immobilieninvestment und Asset Management. Eigentümer, die das nicht erkennen, werden Boden gegenüber flexiblen Eigentümern verlieren – und am Ende auch die Chance, ihre Performanceziele einhalten oder verbessern zu können.“ ®

–––––––––––––––––––––

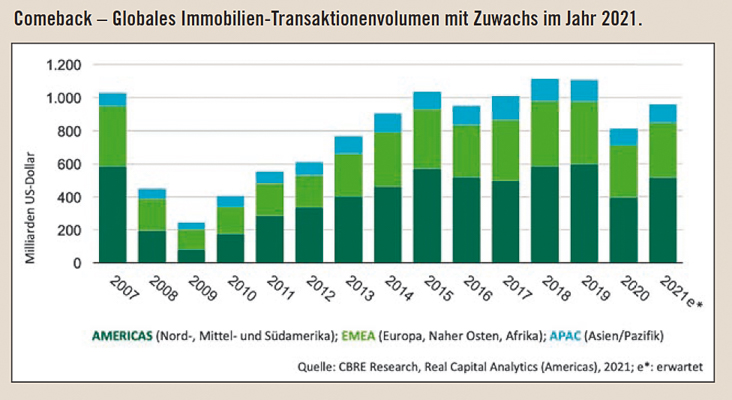

// Globaler Immobilienmarkt – 2021 zurück zu alter Stärke.

Bei weltweiten Gewerbeimmobilien ist die Corona-Krise so gut wie vorbei. CBRE, weltweit das größte Dienstleistungsunternehmen auf dem gewerblichen Immobiliensektor, erwartet, dass das globale Investitionsvolumen 2021 gegenüber dem Vorjahr um 15 bis 20 Prozent wachsen wird. Damit soll dann fast wieder das Niveau von 2019 erreicht sein (Grafik unten).

„Angetrieben wird dies vor allem durch einen starken Aufschwung in Nordamerika, wo gemäß unserer aktuellen Investorenbefragung 70 Prozent der Investoren im Jahr 2021 20 Prozent mehr investieren wollen“, informiert Jan Linsin. Beflügelt durch das 1,9 Billionen US-Dollar schwere Konjunkturprogramm, sei das Vertrauen der US-Investoren schon jetzt besonders robust. „Und für die zweite Hälfte des Jahres 2021 wird dann ein weiterer, deutlicher Anstieg des Transaktionsvolumens erwartet, da die USA und Großbritannien eine Herdenimmunität erreichen könnten.“

Auch der deutsche Immobilienmarkt gewinnt international weiter an Bedeutung. „Er gilt als vergleichsweise sicherer Hafen für Immobilieninvestitionen. Nationale wie internationale Investoren schätzen laut unserer Umfrage die Aussichten auf eine schnelle Erholung des Immobilieninvestmentmarkts nach der Pandemie in Deutschland innerhalb Europas am besten ein. Mit Berlin, Frankfurt, Hamburg und München befinden sich zudem vier deutsche Metropolen unter den Top Ten der attraktivsten europäischen Städte für Immobilieninvestitionen“, erläutert Jan Linsin.

Tatsächlich betrug das Transaktionsvolumen am deutschen Immobilienmarkt im Krisenjahr 2020 immer noch mehr als 90 Milliarden Dollar. „Das waren nur fünf Prozent weniger als im Vorjahr. 2021 dürfte dank stabiler heimischer Nachfrage plus internationalem Interesse die Investitionsdynamik weiter sehr hoch bleiben. Nur die Angebotssituation an risikoarmen Core- und Core-Plus-Immobilien stellt aktuell einen limitierenden Faktor dar“, so Thomas Wiegelmann. „Entscheidend ist dabei die Erwartung vieler Investoren, dass die vergleichsweise soliden Staatsfinanzen es hierzulande erlauben, weiterhin großzügige finanzielle Hilfen anzubieten und so einen rapiden Anstieg der Arbeitslosigkeit oder Insolvenzen auch nach dem Wegfall der Notfall-Maßnahmen zu verhindern“, verdeutlicht Jan Linsin.

Die aktuelle und zukünftige Bundesregierung ist gut beraten, den Wirtschafts- und Investitionsstandort auch für internationale Unternehmen und Investoren attraktiv zu halten. Dabei ist ein Weniger an Markteingriffen und Marktregulierungen angebracht. Die öffentliche Hand stellt in vielen Bereichen eben nicht die dringend benötigten Immobilien und Infrastruktur zur Verfügung. „Privates Kapital muss deshalb die entscheidende Rolle spielen, damit zum Beispiel das (bezahlbare) Wohnen für Jung und Alt oder Sozial- und Bildungseinrichtungen in den lebenswerten und ökologisch nachhaltigen Städten entstehen können“, machen die Immobilienprofis klar.

–––––––––––––––––––––

// Portfoliostrategien nach Corona – Immobilieninvestments unter der Lupe.

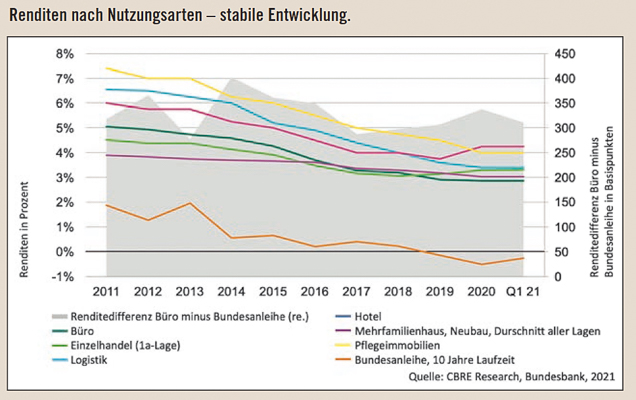

„Die deutsche Immobilienwirtschaft ist vergleichsweise gut durch die Corona-Krise gekommen“, konstatiert Jan Linsin, „generell ließen sich 2020 für stark nachgefragte Core-Immobilien keine Corona-bedingten Preisabschläge belegen. Die Spitzenrenditen blieben dort stabil. Lediglich im Nicht-Lebensmitteleinzelhandel und bei Hotelimmobilien waren im Verlauf des vergangenen Jahres Renditeabschläge zu verzeichnen.“ Linsin geht auch davon aus, dass die solide Entwicklung anhalten wird, vor allem, weil die sehr expansive Geldpolitik der Europäische Zentralbank (EZB) noch länger andauern sollte.

Generell glauben die Experten von CBRE und Schroder Real Estate, dass die Corona-Pandemie den Trend der weiteren Urbanisierung nicht aufhält. Städte mit diversifizierter Wirtschaftsstruktur, Wachstumsindustrien, guten Ausbildungsstätten und hoher Lebensqualität werden weiter wachsen und so Nachfrage nach Flächen generieren. „Wir sehen einen eindeutigen Trend, dass insbesondere Lagen mit hoher Aufenthaltsqualität und deutlich gemischter Nutzung zu den Gewinnern gehören werden“, erklärt Thomas Wiegelmann: „Hier verbinden sich Wohnen und Arbeiten mit Einkaufen, Gastronomie, Freizeitnutzung, Unterhaltung, Gesundheitsinfrastruktur und Verwaltung. Unter Druck kommen werden Immobilien in zunehmend monostrukturellen Lagen.“

Die einzelnen Nutzungsarten haben die Profis genauer unter die Lupe genommen:

// 01. Mehrfamilienhäuser

Aufgrund der atomisierten Mieterstruktur und der hohen Granularität der Mietzahlungen ist diese Anlageklasse sehr defensiv und stabil. Es besteht weiter ein Angebotsmangel in den Metropolen von Wachstumsregionen. Der Trend zu einer Steigerung der Miet- und Kaufpreise wird darum in diesen Regionen wahrscheinlich mittelfristig anhalten. Das Investoreninteresse nimmt auch an Objekten in Metropolrändern sowie attraktiven B- und C-Städten zu.

// 02. Büroimmobilien

Moderne, hochwertige Büroimmobilien stehen nach wie vor in der Gunst von Investoren und Nutzern, während Büroimmobilien mit geringerer Qualität zunehmend unter Druck geraten. Sich ändernde Arbeitsgewohnheiten machen flexible Arbeitsplatzkonzepte erforderlich. Viele Unternehmen sind auf Homeoffice umgestiegen, und es ist davon auszugehen, dass räumlich flexible, hybride Arbeit dauerhaft an Attraktivität und Akzeptanz gewinnen wird. Statt des „Standard-Bürogrundrisses“ wird es künftig unterschiedliche Grundrisse für verschiedene Kategorien von Nutzern geben. Neue Büroräume könnten zum Beispiel die Rolle zentral gelegener Hauptquartiere für „Kunden und Marken“ übernehmen und dabei als voll ausgestattete und flexible „Gemeinschaftskulturzentren“ fungieren.

// 03. Einzelhandel

In diesem Segment zeigt sich eine weite Spreizung zwischen den unterschiedlichen Formaten. Moderne Lebensmittel-Nahversorgung zur Deckung des täglichen Bedarfs ist weiterhin eine sehr attraktive Anlageklasse, die sich insbesondere auch in der Corona-Pandemie als resilient bewährt hat. Zu den Verlierern gehören dagegen Einkaufszentren ohne klares Alleinstellungsmerkmal, die auch nicht zum längeren Verweilen einladen.

Dieser bereits vor der Pandemie erkennbare Trend beschleunigt sich nun und wird zu weiteren Schließungen führen.

Falls sie nicht aktiv und innovativ gemanagt sind, dürften auch Einzelhandelsobjekte in B-Lagen oder „sekundäre“ Einkaufsstraßen ohne überzeugende Aufenthaltsqualität in Zukunft irrelevant werden.

// 04. Spezialimmobilien

Der stetig steigende Onlinehandel und die zunehmende Nachfrage aus dem sich erholenden Industriesektor sorgen weiterhin für hohe Dynamik im Logistikmarkt.

Auch Gesundheits- und Sozialimmobilien erfahren steigendes Investoreninteresse.

Und nicht zuletzt erhöhen die rasant voranschreitende Digitalisierung, aber auch die Integration von Homeoffices in der Corona-Pandemie den Bedarf an Rechenleistung. Dies rückt nun Rechenzentren als alternative Anlageklasse vermehrt in den Fokus.

–––––––––––––––––––––

Sonderveröffentlichung:

Dr. Thomas Wiegelmann,

Geschäftsführer Schroder Real Estate

Asset Management GmbH,

und Dr. Jan Linsin, Head of Research bei der CBRE GmbH in Deutschland.