El mundo inmobiliario está en plena ebullición.

Bienes inmuebles. Las exigencias a los agentes del sector inmobiliario están cambiando rápidamente. "Más que nunca, los inversores tienen que ver cada propiedad como un compromiso corporativo independiente y, sobre todo, vigilar los aspectos ESG", analizan Thomas Wiegelmann, director general de Schroder Real Estate, y Jan Linsin, jefe de investigación de CBRE en Alemania.

Al igual que todos los ámbitos de nuestra vida, el sector inmobiliario está experimentando actualmente un rápido cambio. La interrupción de muchas operaciones comerciales y la suspensión parcial del pago de los alquileres durante la pandemia han roto el mito de que los propietarios están desconectados del éxito comercial de sus inquilinos. La conciencia y la responsabilidad medioambiental se suman a las exigencias.

"Más que nunca, se acentúa la necesidad de que las asociaciones operativas entre propietarios e inquilinos funcionen", deja claro Thomas Wiegelmann, director general de Schroder Real Estate. Su opinión tiene peso. Al fin y al cabo, Schroder gestiona 4.860 millones de euros en el sector inmobiliario de Alemania, Austria y Suiza. En los últimos meses de la pandemia de Corona, explica el gestor de inversiones, ha quedado muy claro para los inversores que este tipo de inversión de capital siempre supone la "copropiedad" del riesgo operativo de las empresas de sus clientes inquilinos que utilizan el edificio.

Como consecuencia, analiza Jan Linsin, Jefe de Investigación de CBRE en Alemania, los propietarios e inversores deberían replantearse ahora su exposición inmobiliaria en su totalidad: "Más que nunca, cada propiedad debe gestionarse como un negocio independiente para garantizar los ingresos y la creación de valor a largo plazo, limitar las emisiones de carbono y los residuos, y evitar la obsolescencia". Esto, dijo, requiere una experiencia inmobiliaria mucho más especializada por parte del inversor.

La gestión inmobiliaria del futuro, según los expertos, se caracterizará por la flexibilidad, la innovación y la cooperación. Y se orienta mucho más claramente que antes a los modelos de negocio de los inquilinos. "Sólo así pueden los inversores anticiparse a los rápidos cambios del mercado inmobiliario en una fase temprana", está convencido Wiegelmann.

Los ejemplos ilustran el cambio radical del mercado. En los últimos cinco años, la tasa media de vacantes en los centros comerciales de Europa se ha duplicado, y entre 2015 y 2020, el número de espacios de oficinas con servicios y de co-working se quintuplicó, según CBRE. El comercio electrónico está deprimiendo la demanda en el sector inmobiliario minorista -con la excepción explícita de las tiendas de comestibles y los proveedores locales- y provocando su explosión en la logística. Los cambios en los hábitos de trabajo requieren conceptos de trabajo flexibles e híbridos y están haciendo que algunos espacios de oficina sean redundantes. Las nuevas consideraciones sanitarias están cambiando la densidad de usuarios en las oficinas y aumentando la necesidad de espacio adicional. "Los inversores inmobiliarios que trabajen en colaboración con sus inquilinos podrán anticiparse con éxito a las nuevas tendencias y reflejarlas en su estrategia inmobiliaria para crear valor", afirma Wiegelmann.

En primer lugar, Jan Linsin cita el intercambio de información crítica para la empresa. "Si el propietario de la inmobiliaria comprende mejor los factores críticos para el éxito del negocio del inquilino y recibe información oportuna, puede ajustar las ofertas de espacio, los servicios y las condiciones contractuales a lo largo de la relación comercial. Esto no sólo mejora las perspectivas de negocio del inquilino, sino que también beneficia al propietario a largo plazo". "Las partes implicadas en cualquier negociación no deben buscar su propio resultado óptimo, que sólo puede lograrse en detrimento de la otra parte. El objetivo es crear situaciones en las que todos salgan ganando", añade Thomas Wiegelmann.

En concreto, los expertos prevén que los inquilinos de muchas zonas tenderán a buscar plazos de arrendamiento más cortos y un mayor grado de flexibilidad en el futuro. Por su parte, los propietarios podrían ofrecer componentes de alquiler de rotación con alquileres fijos más bajos.

La sostenibilidad también será una clara prioridad en el sector inmobiliario en el futuro. Según la Alianza Mundial para los Edificios y la Construcción, el entorno construido es responsable de alrededor del 40% de las emisiones mundiales de CO2. "El sector inmobiliario se considera por tanto clave para alcanzar el objetivo de cero emisiones de la Unión Europea para 2050", explica Linsin. Los edificios sostenibles consumen pocos recursos y tienen un menor impacto en el medio ambiente.Así, optimizaron el valor a largo plazo para sus propietarios y usuarios. "La sostenibilidad cuantificable de los inmuebles se convertirá en una característica de calidad indispensable que abarcará el ciclo de vida y toda la cadena de valor", explica Wiegelmann, "en este contexto, la rehabilitación sostenible en los edificios existentes será un reto clave".

También en este caso es importante que propietarios e inquilinos colaboren más intensamente, añade. "Un ejemplo es el análisis conjunto de los datos operativos y los costes", sugiere Linsin. Si se intercambian detalladamente los datos sobre el uso real del edificio, se pueden conseguir grandes mejoras. "Se puede optimizar el diseño de las salas, minimizar el consumo de electricidad y agua, reducir los residuos y disminuir masivamente las emisiones de CO2".

La mayor dificultad, dice, es encontrar la forma de medir con precisión el uso de los recursos en las instalaciones de varios inquilinos sin violar su privacidad. "Las condiciones están ahí", aclara Linsin, "ya se han desarrollado una serie de soluciones tecnológicas y aplicaciones móviles que controlan el acceso a los edificios, proporcionan indicaciones para llegar a los escritorios y salas de reuniones, y permiten a los empleados controlar la temperatura y la iluminación". Sólo tenemos que convencer a todos los interesados de que los usen".

En concreto, estas aplicaciones funcionan en combinación con los sensores y controles incorporados en los sistemas de cierre, los sistemas de calefacción y ventilación y la iluminación, un ejemplo real del Internet de las cosas.

"Esto también puede dar lugar a una situación en la que todos salgan ganando", explica Thomas Wiegelmann. "Los estudios demuestran que los empleados que pueden controlar su propia calefacción y ventilación son más felices y productivos. Los datos detallados sobre el consumo de energía también pueden ayudar a los gestores de los edificios a optimizar la calefacción y la refrigeración y evitar el despilfarro, a centrar al personal de limpieza en los puntos conflictivos y a detectar fallos en los equipos antes de que se agraven. Esto hace que se reduzcan los gastos de servicios y de electricidad y, en última instancia, se evite el envejecimiento prematuro".

Dado que los inversores tienen cada vez más en cuenta los criterios ASG en sus decisiones de inversión, dijo que es imperativo que los gestores de inversiones también se anticipen y los incorporen a sus decisiones de inversión. "En el futuro, tanto los inversores como los inquilinos se desprenderán de los inmuebles que presenten un riesgo significativo de sostenibilidad, lo que implica un riesgo de descuentos en el precio de los activos correspondientes", aclara Wiegelmann. En la actualidad, los aspectos ecológicos siguen estando en primera línea. "Sin embargo, los objetivos sociales y una economía más justa también serán cada vez más relevantes para el rendimiento de las propiedades individuales en el futuro", dice Linsin.

"Como resultado de las convulsiones del mercado causadas por Covid-19, hay grandes oportunidades para los inversores", concluye Thomas Wiegelmann, "para aprovecharlas, se necesitan más que nunca conocimientos especializados en inversión inmobiliaria y gestión de activos. Los propietarios que no lo reconozcan perderán terreno frente a los propietarios flexibles y, en última instancia, la posibilidad de cumplir o mejorar sus objetivos de rendimiento".

–––––––––––––––––––––

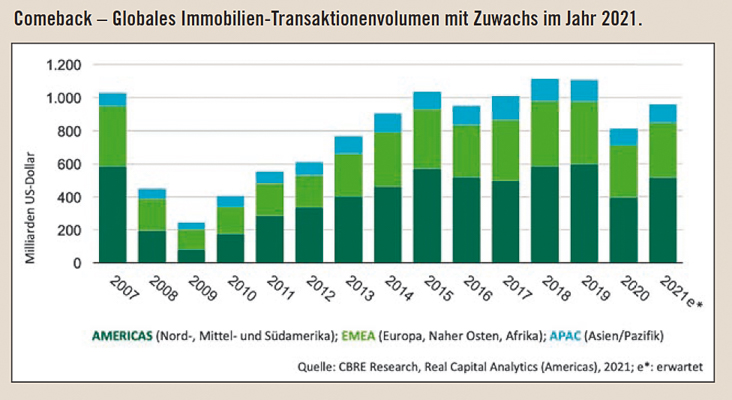

// El mercado inmobiliario mundial vuelve a ser fuerte en 2021.

En el sector inmobiliario comercial mundial, la crisis de Corona está prácticamente superada. CBRE, la mayor empresa de servicios inmobiliarios comerciales del mundo, espera que el volumen de inversión mundial crezca entre un 15 y un 20 por ciento interanual en 2021. A continuación, debería volver casi al nivel de 2019 (gráfico siguiente).

"Esto se verá impulsado principalmente por un fuerte repunte en América del Norte, donde, según nuestra reciente encuesta a los inversores, el 70% de ellos tiene previsto invertir un 20% más en 2021", informa Jan Linsin. La confianza de los inversores estadounidenses, impulsada por el paquete de estímulo de 1,9 billones de dólares, es ya especialmente sólida, añade. "Y se espera que en la segunda mitad de 2021 se produzca un nuevo y significativo aumento del volumen de transacciones, ya que Estados Unidos y Reino Unido podrían alcanzar la inmunidad de rebaño".

El mercado inmobiliario alemán también sigue ganando en importancia a nivel internacional. "Se considera un refugio comparativamente seguro para las inversiones inmobiliarias. Según nuestra encuesta, tanto los inversores nacionales como los internacionales califican las perspectivas de una rápida recuperación del mercado de inversión inmobiliaria tras la pandemia en Alemania como las mejores dentro de Europa. Con Berlín, Fráncfort, Hamburgo y Múnich, cuatro metrópolis alemanas se encuentran también entre las diez ciudades europeas más atractivas para la inversión inmobiliaria", explica Jan Linsin.

De hecho, el volumen de transacciones en el mercado inmobiliario alemán en el año de la crisis 2020 todavía ascendió a más de 90.000 millones de dólares. "Eso fue sólo un 5% menos que en el año anterior. En 2021, gracias a la estabilidad de la demanda interna y al interés internacional, el impulso de la inversión debería seguir siendo muy elevado. Sólo la situación de la oferta de inmuebles core y core-plus de bajo riesgo es actualmente un factor limitante", afirma Thomas Wiegelmann. "El factor decisivo en este caso es la expectativa de muchos inversores de que las finanzas estatales, comparativamente sólidas, de este país les permitirán seguir ofreciendo generosas ayudas financieras y evitar así un rápido aumento del desempleo o de las insolvencias incluso después de que se hayan suspendido las medidas de emergencia", aclara Jan Linsin.

El gobierno alemán actual y el futuro harían bien en mantener el atractivo del país como lugar de negocios e inversión para las empresas e inversores internacionales. En este contexto, sería conveniente una menor intervención y regulación del mercado. En muchas zonas, el sector público simplemente no proporciona los bienes inmuebles y las infraestructuras que se necesitan con urgencia. "El capital privado debe, por tanto, desempeñar un papel decisivo para que, por ejemplo, puedan construirse viviendas (asequibles) para jóvenes y mayores o instalaciones sociales y educativas en ciudades habitables y ecológicamente sostenibles", aclaran los profesionales del sector inmobiliario.

–––––––––––––––––––––

// Estrategias de cartera según Corona: las inversiones inmobiliarias bajo el microscopio.

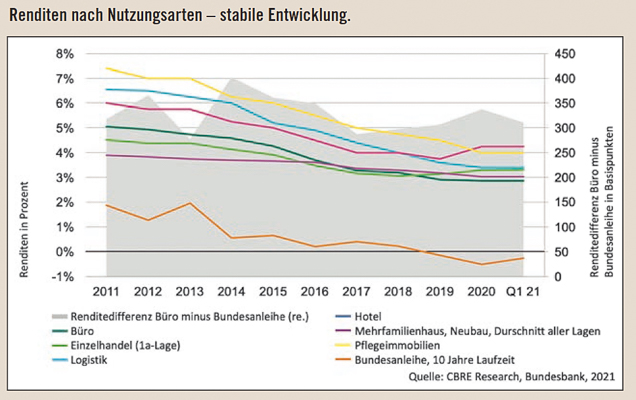

"El sector inmobiliario alemán ha superado la crisis de Corona comparativamente bien", afirma Jan Linsin, "en general, no se ha podido comprobar ninguna reducción de precios relacionada con Corona en 2020 para las propiedades principales que tienen una gran demanda. Los rendimientos primarios se mantuvieron estables. Sólo los inmuebles comerciales no alimentarios y los hoteles experimentaron reducciones de rendimiento en el transcurso del año pasado". Linsin también espera que continúe la sólida evolución, especialmente porque la política monetaria muy expansiva del Banco Central Europeo (BCE) debería continuar durante algún tiempo.

En general, los expertos de CBRE y Schroder Real Estate creen que la pandemia de Corona no detendrá la tendencia a una mayor urbanización. Las ciudades con estructuras económicas diversificadas, industrias en crecimiento, buenas instituciones educativas y alta calidad de vida seguirán creciendo, generando demanda de espacio. "Vemos una clara tendencia a que las ubicaciones con una alta calidad de estancia y un uso claramente mixto en particular se encuentren entre los ganadores", explica Thomas Wiegelmann: "Aquí, la vida y el trabajo se combinan con las compras, la gastronomía, el uso del ocio, el entretenimiento, la infraestructura sanitaria y la administración. Las propiedades en lugares cada vez más monoestructurales estarán bajo presión".

Los profesionales examinaron detenidamente los distintos tipos de uso:

// 01. Multifamiliar

Debido a la estructura atomizada de los inquilinos y a la granularidad de los pagos de alquiler, esta clase de activos es muy defensiva y estable. Sigue habiendo escasez de oferta en las áreas metropolitanas de las regiones en crecimiento. Por tanto, es probable que la tendencia al alza de los alquileres y los precios de compra se mantenga en estas regiones a medio plazo. También aumenta el interés de los inversores por los inmuebles situados en la periferia de las áreas metropolitanas y en las atractivas ciudades B y C.

02. inmuebles de oficinas

Los inmuebles de oficinas modernos y de alta calidad siguen gozando del favor de los inversores y los usuarios, mientras que los inmuebles de oficinas de menor calidad están sometidos a una presión creciente. Los cambios en los hábitos de trabajo exigen conceptos de lugar de trabajo flexibles. Muchas empresas se han pasado a las oficinas en casa, y cabe suponer que el trabajo híbrido y flexible desde el punto de vista espacial ganará permanentemente en atractivo y aceptación. En lugar del "plano estándar de la oficina", en el futuro habrá distintos planos para diferentes categorías de usuarios. Por ejemplo, los nuevos espacios de oficinas podrían asumir el papel de sedes centrales para "clientes y marcas", actuando como "centros de cultura comunitaria" totalmente equipados y flexibles.

03. venta al por menor

Este segmento muestra una gran dispersión entre los diferentes formatos. El cierre de tiendas modernas para satisfacer las necesidades diarias sigue siendo una clase de activo muy atractiva que ha demostrado ser resistente, especialmente en la pandemia de Corona. Los perdedores, en cambio, son los centros comerciales sin una propuesta de venta única clara, que tampoco invitan a quedarse más tiempo.

Esta tendencia, que ya era evidente antes de la pandemia, se está acelerando y provocará más cierres.

A menos que se gestionen de forma activa e innovadora, los inmuebles comerciales situados en ubicaciones B o en calles comerciales "secundarias" sin una calidad de estancia convincente también es probable que sean irrelevantes en el futuro.

04. propiedades especiales

El aumento constante del comercio en línea y la creciente demanda del sector industrial en recuperación siguen garantizando un gran impulso en el mercado de la logística.

Los inmuebles sanitarios y sociales también están experimentando un creciente interés por parte de los inversores.

Y por último, pero no menos importante, el rápido avance de la digitalización, pero también la integración de las oficinas domésticas en la pandemia de Corona, están aumentando la demanda de potencia informática.Esto hace que los centros de datos se conviertan cada vez más en una clase de activos alternativos.

–––––––––––––––––––––

Publicación especial:

Dr. Thomas Wiegelmann,

Director General de Schroder Real Estate

Asset Management GmbH,

y el Dr. Jan Linsin, Director de Investigación de CBRE GmbH en Alemania.