La industria en apuros.

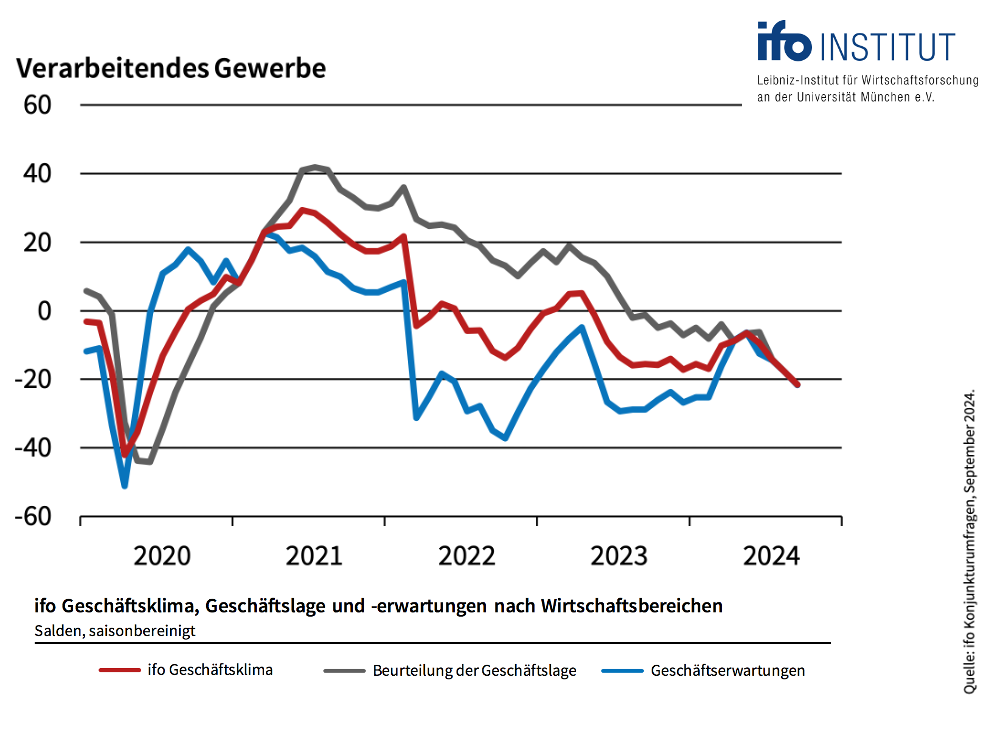

Los principales sectores de la industria alemana están en apuros, según el último índice de clima empresarial del Instituto ifo correspondiente a septiembre. De hecho, el clima empresarial tiende a la baja desde mediados de 2021 y ha alcanzado su nivel más bajo desde la profunda recesión de 2008/2009, al menos si se excluyen los tres meses extremos de conmoción coronaria de la primavera de 2020. La situación es mala, la falta de pedidos se ha agravado y las expectativas en las salas de juntas son cada vez más pesimistas.

Hace un mes, el indicador bursátil de patrimonio privado ya había interpretado el drástico deterioro de las expectativas empresariales en la industria como una inversión de la tendencia económica a la baja y había reducido la asignación a renta variable en consecuencia. Desgraciadamente, esta valoración negativa se ha confirmado ahora. Las empresas luchan contra unos costes elevados y unas ventas débiles, un entorno en el que es probable que los márgenes de beneficio sufran nuevas presiones. Por lo tanto, cabe esperar un deterioro de la situación de los beneficios de las empresas manufactureras en los próximos trimestres.

Este no es un buen entorno para los inversores en renta variable. Por tanto, la pregunta clave es: ¿Cómo es posible que el DAX esté cotizando al alza en esta difícil situación fundamental?

En primer lugar, el DAX refleja no sólo la economía alemana, sino sobre todo la economía internacional. Y ésta sigue en una senda de crecimiento moderado. Además, los máximos históricos en los mercados bursátiles son la regla, no la excepción. El crecimiento real y el aumento de los precios significan que el volumen de negocios y los beneficios del sector empresarial aumentan continuamente a lo largo del tiempo. Por ello, los precios de un índice amplio también deben subir a largo plazo.

Sin embargo, aquí se hace hincapié en el largo plazo. A corto plazo, siempre hay desviaciones de la tendencia. En tiempos de euforia, las cotizaciones suelen subir demasiado deprisa. Si prevalece el pesimismo, caen por debajo de un nivel razonable.

El indicador bursátil de patrimonio privado aprovecha esta circunstancia para comparar el «valor razonable» de la bolsa alemana, determinado por el equipo de redacción sobre la base de componentes económicos a largo plazo, con los niveles bursátiles actuales y extraer las conclusiones oportunas.

Desde esta perspectiva, la constelación actual es realmente inusual. A pesar del escaso ánimo de las empresas, la bolsa alemana sigue cotizando ligeramente por encima de su valor razonable. Sin embargo, en fases económicas igual de malas en el pasado, solía caer a un nivel de entre el 75% y el 90% de su valor razonable. Esto demuestra lo grande que podría ser el potencial de corrección si no hay señales de un pronto cambio de rumbo económico.

La conclusión para los inversores:

La economía, concretamente las expectativas empresariales de la industria alemana, y la valoración de mercado del DAX definen el corredor estratégico para la asignación de acciones del indicador bursátil de patrimonio privado.

Dado que el componente económico se sitúa en «rojo» y que la bolsa alemana cotiza en torno al nivel de su «valor razonable», este corredor se sitúa entre el 45% y el 75% de la asignación de renta variable prevista individualmente. Si el DAX subiera hacia los 20.000 puntos en las próximas semanas, el análisis del valor razonable sugeriría una nueva reducción del rango estratégico.

Dentro de este corredor, el sismógrafo del mercado de capitales -el tercer componente del indicador bursátil de patrimonio privado junto con la economía y la valoración- define el posicionamiento exacto. El panorama de probabilidades del sismógrafo ha sido muy positivo durante mucho tiempo. Esto no ha cambiado recientemente. Al contrario: el recorte de los tipos de interés por parte de la Reserva Federal de EE.UU. ha reforzado aún más el panorama positivo de probabilidades. Por ello, la asignación a renta variable en el indicador bursátil de patrimonio privado se mantiene en el extremo superior del corredor estratégico, en el 75%.

Un ejemplo: para los inversores que consideren óptima una asignación a renta variable del 50% en la asignación estratégica de sus activos, el modelo sugeriría invertir sólo el 37,5% en renta variable (el 75% del 50% da como resultado una asignación a renta variable del 37,5%). La proporción de efectivo en la cartera se incrementaría en consecuencia para poder comprar en caso de cualquier contratiempo.

Le saluda atentamente,

Klaus Meitinger

Nota: A pesar de la cuidadosa selección de las fuentes, no se puede aceptar ninguna responsabilidad por la exactitud del contenido. La información facilitada en el indicador bursátil de patrimonio privado tiene carácter meramente informativo y no constituye una invitación a comprar o vender valores.