L'industrie en difficulté.

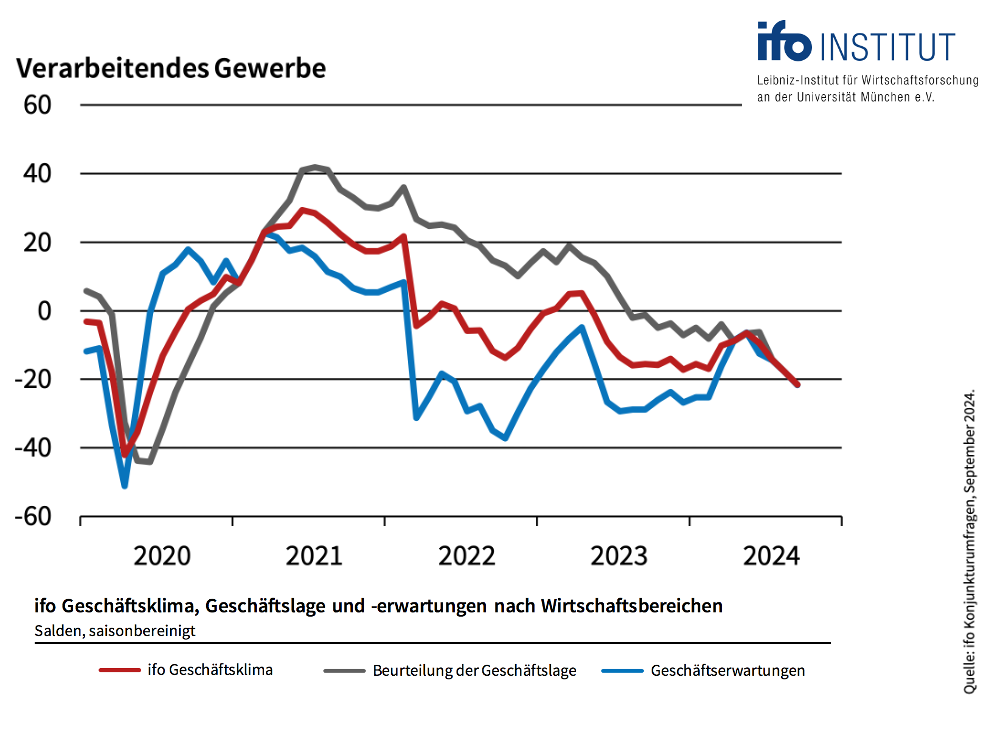

Les secteurs clés de l'industrie allemande sont en difficulté, commente l'institut ifo à propos de l'actuel indice du climat des affaires du mois de septembre. En effet, le climat des affaires a tendance à baisser depuis la mi-2021 et a désormais atteint son niveau le plus bas depuis laprofonde récession de 2008/2009 - du moins si l'on fait abstraction des trois mois de choc extrême de Corona au printemps 2020. La situation est mauvaise, le manque de commandes s'est aggravé et les attentes des dirigeants sont de plus en plus pessimistes.

Il y a un mois déjà, l'indicateur boursier private-wealth avait estimé que la détérioration dramatique des prévisions commerciales dans l'industrie constituait un retournement de tendance conjoncturel à la baisse et avait réduit en conséquence la part des actions. Cette évaluation négative s'est malheureusement confirmée aujourd'hui. Les entreprises luttent contre des coûts élevés et des chiffres d'affaires faibles - un environnement dans lequel les marges bénéficiaires devraient continuer à être sous pression. Il faut donc s'attendre à une détérioration de la situation bénéficiaire des entreprises de l'industrie manufacturière au cours des prochains trimestres.

Ce n'est pas un environnement favorable pour les investisseurs en actions. La question cruciale est donc la suivante : comment se fait-il que le DAX soit au plus haut dans cette situation fondamentale difficile ?

Tout d'abord, le DAX ne reflète pas seulement la conjoncture allemande, mais aussi et surtout la conjoncture internationale. Et celle-ci continue de croître modérément. De plus, les plus hauts de tous les temps sont la règle et non l'exception sur les marchés boursiers. Grâce à la croissance réelle et aux hausses de prix, les chiffres d'affaires et les bénéfices du secteur des entreprises augmentent continuellement au fil du temps. C'est pourquoi les cours d'un indice large doivent également augmenter à long terme.

L'accent est toutefois mis sur le long terme. À court terme, il y a toujours des écarts par rapport à la tendance. Dans l'euphorie, les cours montent souvent trop vite. Si le pessimisme règne, ils tombent en dessous d'un niveau raisonnable.

L'indicateur boursier de private wealth exploite cette situation en comparant la « juste valeur » du marché boursier allemand, calculée par la rédaction à partir de composantes économiques à long terme, avec les niveaux actuels de la bourse et en tire des conclusions.

De ce point de vue, la constellation actuelle est effectivement inhabituelle. En effet, malgré le mauvais moral des entreprises, le marché boursier allemand continue de coter légèrement au-dessus de sa juste valeur. En revanche, dans des phases conjoncturelles aussi mauvaises par le passé, il était généralement retombé à un niveau compris entre 75 et 90% de sa juste valeur. Cela montre à quel point le potentiel de correction pourrait être important si un retournement de tendance économique ne se dessine pas rapidement.

La conclusion pour les investisseurs :

La conjoncture, en particulier les prévisions d'activité de l'industrie allemande, et la valorisation du marché du DAX définissent le corridor stratégique pour l'allocation des actions de l'indicateur boursier private-wealth.

Comme la composante conjoncturelle est « rouge » et que le marché boursier allemand cote à peu près au niveau de sa « juste valeur », cette fourchette se situe entre 45 et 75 pour cent de la part d'actions prévue individuellement. Si le Dax devait grimper en direction des 20000 points dans les semaines à venir, l'analyse de la juste valeur suggérerait une nouvelle réduction de la fourchette stratégique.

C'est à l'intérieur de ce corridor que le sismographe du marché des capitaux - troisième composante de l'indicateur boursier de private wealth avec la conjoncture et l'évaluation - définit le positionnement exact. Depuis longtemps, le paysage probabiliste du sismographe est très positif. Cela n'a pas changé récemment. Au contraire, la baisse des taux d'intérêt de la Réserve fédérale américaine (FED) a encore consolidé le tableau probabiliste positif. C'est pourquoi la quote-part d'actions dans l'indicateur boursier private-wealth reste à la limite supérieure du corridor stratégique, soit 75 pour cent.

Un exemple : pour les investisseurs qui considèrent une quote-part d'actions de 50 pour cent comme optimale dans la répartition stratégique de leurs actifs, le modèle proposerait de n'investir que 37,5 pour cent en actions (75 pour cent de 50 pour cent donne une quote-part d'actions de 37,5 pour cent). La part de liquidités dans le dépôt serait augmentée en conséquence afin de pouvoir acheter en cas d'éventuels revers.

Bien cordialement,

Votre

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies sur l'indicateur boursier private-wealth ont uniquement un but informatif et ne constituent pas une incitation à l'achat ou à la vente de titres.