Le monde de l'immobilier est en pleine mutation.

Immobilier. Les exigences imposées aux acteurs du secteur de l'immobilier évoluent rapidement. "Plus que jamais, les investisseurs doivent considérer chaque propriété comme un engagement d'entreprise indépendant et, surtout, garder un œil sur les aspects ESG", analysent Thomas Wiegelmann, directeur général de Schroder Real Estate, et Jan Linsin, responsable de la recherche chez CBRE en Allemagne.

Comme tous les domaines de notre vie, le secteur de l'immobilier connaît actuellement une évolution rapide. L'interruption de nombreuses activités commerciales et la suspension partielle du paiement des loyers pendant la pandémie ont brisé le mythe selon lequel les propriétaires sont déconnectés de la réussite commerciale de leurs locataires. La sensibilisation et la responsabilité en matière d'environnement viennent s'ajouter aux exigences.

"Plus que jamais, la nécessité de partenariats opérationnels fonctionnels entre propriétaires et locataires s'accentue", indique clairement Thomas Wiegelmann, directeur général de Schroder Real Estate. Son opinion a du poids. Après tout, Schroder gère 4,86 milliards d'euros dans le secteur de l'immobilier en Allemagne, en Autriche et en Suisse. Au cours des derniers mois de la pandémie de Corona, explique le gestionnaire d'investissement, il a été clairement expliqué aux investisseurs que ce type d'investissement en capital signifie toujours une "copropriété" du risque d'exploitation des entreprises de leurs clients locataires qui utilisent le bâtiment.

En conséquence, analyse Jan Linsin, responsable de la recherche chez CBRE en Allemagne, les propriétaires et les investisseurs devraient désormais repenser entièrement leur exposition à l'immobilier : "Plus que jamais, chaque propriété doit être gérée comme une entreprise autonome pour garantir la création de revenus et de valeur à plus long terme, limiter les émissions de carbone et les déchets, et prévenir l'obsolescence." Cela, dit-elle, nécessite une expertise immobilière beaucoup plus spécialisée de la part de l'investisseur.

Selon les experts, la gestion immobilière de l'avenir sera caractérisée par la flexibilité, l'innovation et la coopération. Et elle est orientée beaucoup plus clairement qu'auparavant vers les modèles d'entreprise des locataires. "Ce n'est que de cette manière que les investisseurs peuvent anticiper les changements rapides du marché immobilier", est convaincu Wiegelmann.

Les exemples illustrent à quel point le marché a changé. Au cours des cinq dernières années, le taux de vacance moyen des centres commerciaux européens a doublé, et entre 2015 et 2020, le nombre de bureaux avec services et d'espaces de co-working a quintuplé, selon CBRE. Le commerce électronique déprime la demande dans l'immobilier de détail - à l'exception explicite des épiceries et des fournisseurs locaux - et la fait exploser dans la logistique. L'évolution des habitudes de travail exige des concepts de travail flexibles et hybrides et rend certains espaces de bureaux superflus. Les nouvelles considérations en matière de soins de santé modifient la densité des utilisateurs dans les bureaux et augmentent le besoin d'espace supplémentaire. "Les investisseurs immobiliers qui travaillent en partenariat avec leurs locataires seront en mesure d'anticiper avec succès les tendances émergentes et de les refléter dans leur stratégie immobilière afin de créer de la valeur", déclare Wiegelmann.

En premier lieu, Jan Linsin cite le partage des informations critiques pour l'entreprise. "Si le propriétaire immobilier comprend mieux les facteurs critiques pour la réussite commerciale du locataire et reçoit des informations en temps utile, il peut adapter les offres d'espace, les services et les conditions contractuelles pendant toute la durée de la relation commerciale. Cela améliore non seulement les perspectives commerciales du locataire, mais profite également au propriétaire à long terme." "Les parties impliquées dans une négociation ne doivent pas chercher à obtenir leur propre résultat optimal, qui ne peut être atteint qu'au détriment de l'autre partie. L'objectif est plutôt de créer des situations gagnant-gagnant", ajoute Thomas Wiegelmann.

Plus précisément, les experts s'attendent à ce que les locataires de nombreuses régions aient tendance à rechercher des durées de bail plus courtes et un degré de flexibilité plus élevé à l'avenir. De leur côté, les propriétaires pourraient proposer des éléments de loyer de rotation avec des loyers fixes plus bas.

La durabilité sera également une priorité claire dans le secteur de l'immobilier à l'avenir. Selon l'Alliance mondiale pour les bâtiments et la construction, l'environnement bâti est responsable d'environ 40 % des émissions mondiales de CO2. "Le secteur de l'immobilier est donc considéré comme essentiel pour atteindre l'objectif de zéro émission de l'Union européenne d'ici 2050", explique M. Linsin. Les bâtiments durables consomment peu de ressources et ont un impact moindre sur l'environnement.Ils ont ainsi optimisé la valeur à long terme pour leurs propriétaires et leurs utilisateurs. "La durabilité quantifiable des biens immobiliers va devenir une caractéristique de qualité indispensable qui englobe le cycle de vie et l'ensemble de la chaîne de valeur", explique Wiegelmann. "Dans ce contexte, la rénovation durable des bâtiments existants sera un défi majeur."

Ici aussi, il est important que les propriétaires et les locataires collaborent de manière plus intensive, ajoute-t-il. "Un exemple est l'analyse conjointe des données et des coûts d'exploitation", suggère M. Linsin. Si les données sur l'utilisation réelle du bâtiment sont échangées en détail, des améliorations massives peuvent être réalisées. "La conception des pièces peut être optimisée, la consommation d'électricité et d'eau minimisée, les déchets réduits et les émissions de CO2 massivement réduites."

La plus grande difficulté, dit-il, est de trouver des moyens de mesurer avec précision l'utilisation des ressources dans les installations à locataires multiples sans violer leur vie privée. "Les conditions sont réunies", précise M. Linsin, "un certain nombre de solutions technologiques et d'applications mobiles ont déjà été développées pour contrôler l'accès aux bâtiments, fournir des indications sur les bureaux et les salles de réunion, et permettre aux employés de contrôler la température et l'éclairage". Nous devons juste convaincre toutes les personnes concernées de les utiliser."

Plus précisément, ces applications fonctionnent en combinaison avec des capteurs et des commandes intégrés aux systèmes de verrouillage, aux systèmes de chauffage et de ventilation et à l'éclairage - un exemple concret de l'internet des objets.

"Cela peut également aboutir à une situation gagnant-gagnant", explique Thomas Wiegelmann. "Les recherches montrent que les employés qui peuvent contrôler leur propre chauffage et leur ventilation sont plus heureux et plus productifs. Des données détaillées sur la consommation d'énergie peuvent également aider les gestionnaires de bâtiments à optimiser le chauffage et la climatisation et à éviter le gaspillage, à concentrer le personnel de nettoyage sur les points chauds et à identifier les pannes d'équipement avant qu'elles ne deviennent graves. Cela permet de réduire les frais de services publics et d'entretien et, en fin de compte, de prévenir le vieillissement prématuré."

Les investisseurs prenant de plus en plus en compte les critères ESG dans leurs décisions d'investissement, il est impératif, selon lui, que les gestionnaires d'investissement les anticipent et les intègrent également dans leurs décisions d'investissement. "À l'avenir, les investisseurs comme les locataires se sépareront des biens immobiliers qui présentent un risque important en matière de durabilité - ce qui implique alors un risque de décote des prix pour les actifs correspondants", précise Wiegelmann. À l'heure actuelle, les aspects écologiques sont toujours au premier plan. "Toutefois, les objectifs sociaux et une économie plus équitable deviendront également de plus en plus pertinents pour la performance des propriétés individuelles à l'avenir", déclare Linsin.

"Suite aux bouleversements du marché causés par Covid-19, il existe de grandes opportunités pour les investisseurs", conclut Thomas Wiegelmann, "pour en profiter, un savoir-faire spécialisé dans l'investissement immobilier et la gestion d'actifs est plus que jamais nécessaire. Les propriétaires qui ne le reconnaissent pas perdront du terrain au profit des propriétaires flexibles - et, en fin de compte, la possibilité d'atteindre ou d'améliorer leurs objectifs de performance"®.

–––––––––––––––––––––

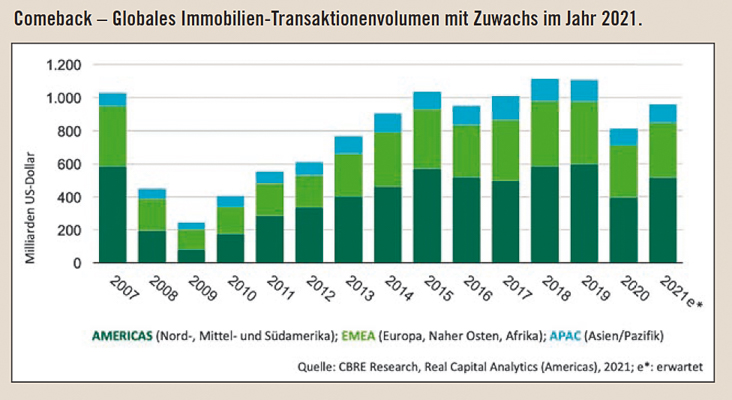

// Marché mondial de l'immobilier : retour en force en 2021.

Dans l'immobilier commercial mondial, la crise de Corona est pratiquement terminée. CBRE, la plus grande société de services d'immobilier commercial au monde, s'attend à ce que les volumes d'investissement mondiaux augmentent de 15 à 20 % en glissement annuel en 2021. Celui-ci devrait ensuite quasiment retrouver son niveau de 2019 (graphique ci-dessous).

"Cette évolution sera principalement portée par une forte reprise en Amérique du Nord, où, selon notre récente enquête auprès des investisseurs, 70 % d'entre eux prévoient d'investir 20 % de plus en 2021", informe Jan Linsin. Soutenue par le plan de relance de 1 900 milliards de dollars, la confiance des investisseurs américains est déjà particulièrement robuste, ajoute-t-il. "Et le second semestre 2021 devrait ensuite connaître une nouvelle augmentation significative des volumes de transactions, car les États-Unis et le Royaume-Uni pourraient atteindre l'immunité collective."

Le marché immobilier allemand continue également à gagner en importance au niveau international. "Elle est considérée comme un havre relativement sûr pour les investissements immobiliers. Selon notre enquête, les investisseurs nationaux et internationaux considèrent que les perspectives d'une reprise rapide du marché de l'investissement immobilier après la pandémie en Allemagne sont les meilleures en Europe. Avec Berlin, Francfort, Hambourg et Munich, quatre métropoles allemandes figurent également parmi les dix villes européennes les plus attractives pour les investissements immobiliers", explique Jan Linsin.

En effet, le volume des transactions sur le marché immobilier allemand au cours de l'année de crise 2020 s'élevait encore à plus de 90 milliards de dollars. "C'est seulement cinq pour cent de moins que l'année précédente. En 2021, grâce à la stabilité de la demande intérieure et à l'intérêt international, la dynamique d'investissement devrait rester très élevée. Seule la situation de l'offre de biens immobiliers de base et de biens immobiliers de base plus à faible risque constitue actuellement un facteur limitant", déclare Thomas Wiegelmann. "Le facteur décisif ici est l'espoir de nombreux investisseurs que les finances publiques relativement solides de ce pays leur permettront de continuer à offrir des aides financières généreuses et d'éviter ainsi une hausse rapide du chômage ou des faillites, même après l'abandon des mesures d'urgence", clarifie Jan Linsin.

Le gouvernement allemand actuel et futur serait bien avisé de maintenir l'attractivité du pays en tant que lieu d'affaires et d'investissement pour les entreprises et les investisseurs internationaux. Dans ce contexte, il conviendrait de réduire l'intervention et la réglementation du marché. Dans de nombreuses régions, le secteur public ne fournit tout simplement pas les biens immobiliers et les infrastructures nécessaires et urgents. "Le capital privé doit donc jouer le rôle décisif pour que, par exemple, des logements (abordables) pour les jeunes et les personnes âgées ou des équipements sociaux et éducatifs puissent être construits dans des villes vivables et écologiquement durables", précisent les professionnels de l'immobilier.

–––––––––––––––––––––

// Stratégies de portefeuille selon Corona - les investissements immobiliers sous la loupe.

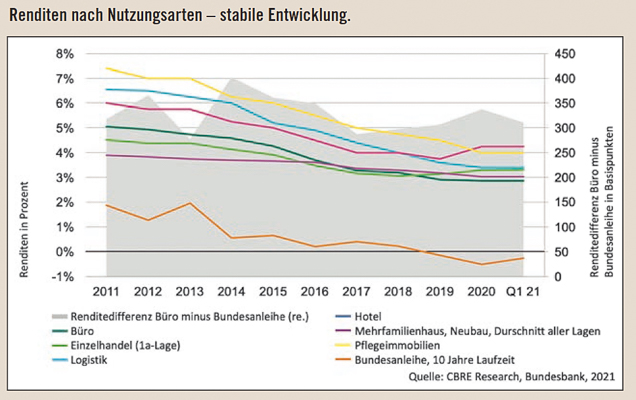

" Le secteur immobilier allemand s'est comparativement bien sorti de la crise de Corona ", déclare Jan Linsin, " en général, aucune réduction de prix liée à Corona n'a pu être prouvée en 2020 pour les propriétés principales qui font l'objet d'une forte demande ". Les rendements de premier ordre y sont restés stables. Seuls les commerces non alimentaires et les hôtels ont connu des baisses de rendement au cours de l'année dernière." Linsin s'attend également à ce que le développement solide se poursuive, notamment parce que la politique monétaire très expansive de la Banque centrale européenne (BCE) devrait se poursuivre pendant un certain temps.

De manière générale, les experts de CBRE et de Schroder Real Estate estiment que la pandémie de Corona n'arrêtera pas la tendance à la poursuite de l'urbanisation. Les villes dotées de structures économiques diversifiées, d'industries en croissance, de bons établissements d'enseignement et d'une qualité de vie élevée continueront à se développer, ce qui génère une demande d'espace. "Nous constatons une tendance claire selon laquelle les sites présentant une qualité de séjour élevée et une utilisation clairement mixte en particulier feront partie des gagnants", explique Thomas Wiegelmann : "Ici, l'habitat et le travail sont combinés avec le shopping, la gastronomie, les loisirs, le divertissement, les infrastructures de santé et l'administration. Les propriétés situées dans des endroits de plus en plus monostructurels subiront des pressions."

Les professionnels ont examiné de plus près les différents types d'utilisation :

// 01. Multifamiliale

En raison de la structure atomisée des locataires et de la granularité élevée des loyers, cette classe d'actifs est très défensive et stable. L'offre reste insuffisante dans les zones métropolitaines des régions de croissance. La tendance à la hausse des loyers et des prix d'achat devrait donc se poursuivre dans ces régions à moyen terme. L'intérêt des investisseurs se porte également sur les propriétés situées à la périphérie des zones métropolitaines et dans les villes B et C attrayantes.

02. Immeubles de bureaux

Les immeubles de bureaux modernes et de haute qualité continuent d'avoir la faveur des investisseurs et des utilisateurs, tandis que les immeubles de bureaux de moindre qualité subissent une pression croissante. L'évolution des habitudes de travail exige des concepts de lieux de travail flexibles. De nombreuses entreprises ont opté pour le bureau à domicile et l'on peut supposer que le travail hybride et flexible dans l'espace gagnera en permanence en attrait et en acceptation. Au lieu du "plan de bureau standard", il y aura à l'avenir différents plans pour différentes catégories d'utilisateurs. Par exemple, les nouveaux espaces de bureaux pourraient jouer le rôle de sièges centraux pour les "clients et les marques", en agissant comme des "centres culturels communautaires" entièrement équipés et flexibles.

03. vente au détail

Ce segment montre un large écart entre les différents formats. La fermeture des épiceries modernes pour répondre aux besoins quotidiens continue d'être une classe d'actifs très attrayante qui a fait preuve de résilience, notamment lors de la pandémie de Corona. Les perdants, en revanche, sont les centres commerciaux sans proposition de vente unique claire, qui n'invitent pas non plus les gens à rester plus longtemps.

Cette tendance, déjà apparente avant la pandémie, s'accélère aujourd'hui et entraînera de nouvelles fermetures.

À moins qu'ils ne soient gérés de manière active et innovante, les biens immobiliers commerciaux situés dans des emplacements B ou dans des rues commerçantes "secondaires" sans qualité de séjour convaincante risquent également de ne plus être pertinents à l'avenir.

04. propriétés particulières

L'augmentation constante du commerce en ligne et la demande croissante du secteur industriel en pleine reprise continuent à assurer une forte dynamique au marché de la logistique.

L'immobilier de santé et l'immobilier social suscitent également un intérêt croissant de la part des investisseurs.

Enfin, la progression rapide de la numérisation, mais aussi l'intégration des bureaux à domicile dans la pandémie de Corona, accroissent la demande de puissance de calcul.Les centres de données sont donc de plus en plus considérés comme une classe d'actifs alternative.

–––––––––––––––––––––

Publication spéciale :

Dr Thomas Wiegelmann,

Directeur général de Schroder Real Estate

Asset Management GmbH,

et Dr. Jan Linsin, responsable de la recherche chez CBRE GmbH en Allemagne.