Wandel im Reich der Mitte.

China. Während Politiker in den USA und zunehmend auch in Europa über eine Abschottung ihrer Volkswirtschaften gegenüber dem Reich der Mitte nachdenken, sollten Anleger ihre Depots stärker für chinesische Aktien öffnen, rät Carolin Schulze Palstring, Leiterin Kapitalmarktanalyse Metzler Private Banking. Denn Chinas Aufstieg zur globalen Wirtschaftsmacht der Welt eröffne vielfältige Anlagechancen.

China. Während Politiker in den USA und zunehmend auch in Europa über eine Abschottung ihrer Volkswirtschaften gegenüber dem Reich der Mitte nachdenken, sollten Anleger ihre Depots stärker für chinesische Aktien öffnen, rät Carolin Schulze Palstring, Leiterin Kapitalmarktanalyse Metzler Private Banking. Denn Chinas Aufstieg zur globalen Wirtschaftsmacht der Welt eröffne vielfältige Anlagechancen.

„Während sich die USA nach der Wahl als tief gespalten präsentieren, sind sich die Politiker beider Lager in einem Punkt einig“, konstatiert Carolin Schulze Palstring, Leiterin Kapitalmarktanalyse Metzler Private Banking. „Sie teilen eine kritische Haltung gegenüber China. Klares Ziel ist es, den Einfluss des Reichs der Mitte zurückzudrängen.“ So manch ein Beobachter spricht bereits von den Vorboten eines neuen „Kalten Kriegs“.

Auch die Europäische Union (EU) konferiert seit sieben Jahren mit der Volksrepublik China über ein Investitionsabkommen – bislang ohne Einigung. „Die Chinesen machten in den Augen der Europäer keine ausreichenden Zugeständnisse bei den Themen Marktzugang und Investitionsschutz.“ Die Fronten sind in vielen Punkten verhärtet.

China macht die etablierten Wirtschaftsmächte nervös. Denn dank eines langjährigen, dynamischen Aufschwungs wurde das Reich der Mitte vom einstigen Schwellenland zu einem ernst zu nehmenden Rivalen für viele Industriestaaten. Das asiatische Land ist nicht nur mit rund 1,4 Milliarden Menschen der bevölkerungsreichste Staat der Erde. Es hat sich mit einem realen Bruttoinlandsprodukt von etwa 11,5 Billionen US-Dollar mittlerweile auch zur zweitgrößten Volkswirtschaft der Welt emporgeschwungen und Japan, Deutschland oder Frankreich eindeutig hinter sich gelassen. Nur die Vereinigten Staaten erwirtschaften ein noch größeres Bruttoinlandsprodukt.

Bei einem „Vorher-nachher-Blick“ auf die Entwicklung der relativen Wirtschaftskraft einzelner Länder wird schnell klar, warum die Debatten um Chinas Stellung in der Welt zunehmend schärfer geführt werden.

Während China im Jahr 1978 – kurz vor Beginn der sogenannten Reform- und Öffnungspolitik gegenüber der Welt und vor allem dem Westen – lediglich zu einem Prozent zum globalen Bruttoinlandsprodukt beitrug, entfielen im vergangenen Jahr in US-Dollar gerechnet etwa 14 Prozent der globalen Wirtschaftsleistung auf die Volksrepublik. In den vergangenen vier Dekaden erreichte China ein stattliches durchschnittliches Wirtschaftswachstum von über neun Prozent pro Jahr – eine Größenordnung, die entwickelte Volkswirtschaften selbst in den besten Boom-Jahren kaum erreichen. „Dieser rasante Wirtschaftsaufschwung wurde vor allem mithilfe von Reformen sowie des Abbaus von Handels- und Investitionsschranken gegenüber ausländischen Marktakteuren vorangetrieben“, erklärt Schulze Palstring.

Dabei legte China in den 1990er-Jahren den Fokus auf den Export von Konsumgütern und investierte in Industrie, Infrastruktur sowie in die Immobilienwirtschaft. Heute will sich der Staat mit dem Megaprojekt „Neue Seidenstraße“ geopolitische Vorteile verschaffen und strebt mit seiner nationalen Strategie „Made in China 2025“ die globale Technologieführerschaft an.

Um diese Ziele zu erreichen, geht das Reich der Mitte strategisch vor. Zahlreiche Übernahmen von Firmen in Industrieländern und milliardenschwere Investitionen in Schwellenländern belegen dies. Bei den Übernahmen werden vor allem innovative Unternehmen in Schlüsseltechnologien aufgekauft – mit dem Ziel, Spezial-Know-how und Fachkräfte aus dem Ausland zu transferieren. „Damit hat es China geschafft, sich von der Werkbank der Welt zur Innovationswirtschaft zu entwickeln“, folgert die Kapitalmarktexpertin.

Ob dies jedoch im Rahmen eines fairen Wettbewerbs verlief, wagen viele Politiker, Wirtschaftsexperten und Umweltaktivisten zu bezweifeln. Der „Preis der Erfolgsstory“ ist Kritikern zufolge spürbar und sichtbar – schwache bis gar keine Arbeitnehmerrechte, Menschenrechtsverletzungen, ein schonungsloser Umgang mit der Umwelt und Diebstahl von geistigem Eigentum.

Allerdings sollten Politiker, Unternehmen und Investoren auch die positive Seite der Medaille nicht außer Acht lassen, meint Carolin Schulze Palstring. Schließlich haben viele Industrieländer den Wirtschaftsaufschwung Chinas mitgestaltet und profitieren davon.

So betrug das bilaterale Handelsvolumen (alle Warenexporte und -importe) zwischen der EU und der Volksrepublik China von Januar bis Juli des laufenden Jahres rund 329 Milliarden Euro. Zum Vergleich: Die EU und die USA tauschten im selben Zeitraum knapp sechs Milliarden Euro weniger an Warenwert aus.

Für das exportorientierte Deutschland ist China seit vier Kalenderjahren der wichtigste Handelspartner. „Und dieser Trend dürfte sich – trotz Corona-Krise – auch im bisherigen Jahresverlauf fortgesetzt haben“, sagt Schulze Palstring.

Gleichzeitig spielt die Volksrepublik auch für deutsche Firmen vor Ort eine bedeutende Rolle. Die Mehrheit der 30 größten börsennotierten Unternehmen hierzulande ist eng mit China verflochten. Dies gilt vor allem für den Automobilsektor. Deutsche Automobilhersteller erzielen in China Milliardenerträge und beschäftigen über 100000 Mitarbeiter direkt im Land. Teilweise werden sogar in China mehr Fahrzeuge verkauft als in Deutschland, Frankreich, Italien, Großbritannien, den USA, Brasilien und Russland zusammen. „Wenn sich deutsche Hersteller vom chinesischen Markt entkoppeln und dort keine Autos mehr verkaufen würden, stünden vermutlich Tausende Facharbeiter hierzulande ohne Arbeit da“, folgert Schulze Palstring.

Auch andere Industriezweige sind stark von China abhängig. Daran dürfte sich in Zukunft wenig ändern. Zumindest suggeriert dies eine Umfrage der Europäischen Handelskammer. Sie hatte Anfang des Jahres Vertreter von 626 Unternehmen befragt und die Ergebnisse im Juni veröffentlicht. Die große Mehrheit – 89 Prozent – hat demnach nicht vor, laufende oder geplante Investitionen in China auf andere Märkte zu verlagern. Von den elf Prozent der Unternehmen, die sich für eine Verlagerung aussprachen, würden trotzdem über die Hälfte auch in Zukunft den Fokus ihrer Investitionen auf die Region Asien (ex China) setzen.

Das Resultat einer solchen Studie könnte heute natürlich etwas anders ausfallen. Schließlich hat die Pandemie vielen Firmen die Anfälligkeit ihrer internationalen Lieferketten noch einmal deutlich vor Augen geführt. Einige Wirtschaftsakteure sehen sich daher vielleicht doch veranlasst, ihre Wertschöpfungsketten neu zu strukturieren, um Abhängigkeiten zu reduzieren. Andererseits steht fest, dass sich die Wirtschaftsprozesse in China im Vergleich zu vielen anderen Ländern außergewöhnlich schnell normalisieren konnten. Lieferungs- und Leistungsversprechen wurden – trotz Pandemie – weitgehend eingehalten.

„Eine echte ,Deglobalisierung‘ oder Entkoppelung von China ist demnach nicht zu erwarten“, vermutet Carolin Schulze Palstring. Anstatt also die Frage zu stellen, wie sich Europa von China separieren kann, sollte darüber nachgedacht werden, wie sich die Zukunft so gestalten lässt, dass Win-win-Situationen zwischen den einzelnen Wirtschaftsräumen entstehen. Schließlich ist China für Europa nicht nur ein systemischer Rivale, sondern auch ein wichtiger strategischer Partner, wie die Hohe Vertreterin der EU für Außen- und Sicherheitspolitik, Federica Mogherini, im März vergangenen Jahres ausführte.

„Die Wirtschaftsgeschichte zeigt: Von Abschottung hat bislang keine Volkswirtschaft langfristig profitiert“, macht Carolin Schulze Palstring klar. Die westliche Welt sei daher aufgerufen, einen Modus Operandi zu finden, der in Zukunft eine faire Kooperation mit China ermöglicht. „Aber natürlich sollten dabei Sicherheitsbedenken ernst genommen werden – beispielweise beim Ausbau des 5G-Netzes und beim Thema Technologietransfer.“

„Die Grundprämisse für Kapitalanleger sollte deshalb trotz der schwierigen politischen Lage sein, dass der Wirtschaftsaufstieg in Fernost weitergeht“, betont die Kapitalmarktexpertin und folgert: „Daraus ergeben sich interessante Anlagechancen.“ Das Land ist schließlich längst nicht mehr nur der Zulieferer der Welt, sondern hat inzwischen eine bedeutende Position in der Wertschöpfungskette erreicht.

Auch für die Zukunft ist China gut aufgestellt. Es ist nicht nur im umfangreichen Besitz von seltenen Erden, sondern hat auch zwei der fünf leistungsstärksten Supercomputer entwickelt. Gegenwärtig ist das Land in puncto maschinellem Lernen, 5G-Technologie und Robotik auf dem Weg an die Weltspitze und punktet mit seinen 1,4 Milliarden Einwohnern und dem entsprechend riesigen Binnenmarkt, der noch großes Ausbaupotenzial bietet. „Jedes Jahr nimmt die Zahl derer, die in China zum kaufkräftigen Mittelstand gehören, um viele Millionen zu. Der Anteil dieser Bevölkerungsschicht ist in den Städten von etwa acht Prozent im Jahr 2010 auf knapp 50 Prozent im Jahr 2018 gestiegen“, informiert Schulze Palstring.

Zudem leben in China Hunderte von Millionen sogenannter Millennials. Diese Generation der zwischen 1981 und 1996 Geborenen gilt als besonders technik- und medienaffin. Entsprechend hoch ist die Zahl der Internetnutzer und der Mobilfunkverträge. Da scheint es nur logisch, dass China die Disruption in den modernen, neuen Wirtschaftssektoren maßgeblich vorantreibt. Der E-Commerce-Markt dort wurde binnen einer Dekade von einer Randerscheinung zur Nummer eins weltweit. Der absolute Betrag der Onlinezahlungen ist um ein Vielfaches höher als in den Vereinigten Staaten. Und es werden mehr Elektroautos verkauft als in den USA und Europa zusammen. „Es scheint keine gewagte These, dass China auch bei der Entwicklung von Formen künstlicher Intelligenz die Nase vorn haben wird“, meint Schulze Palstring.

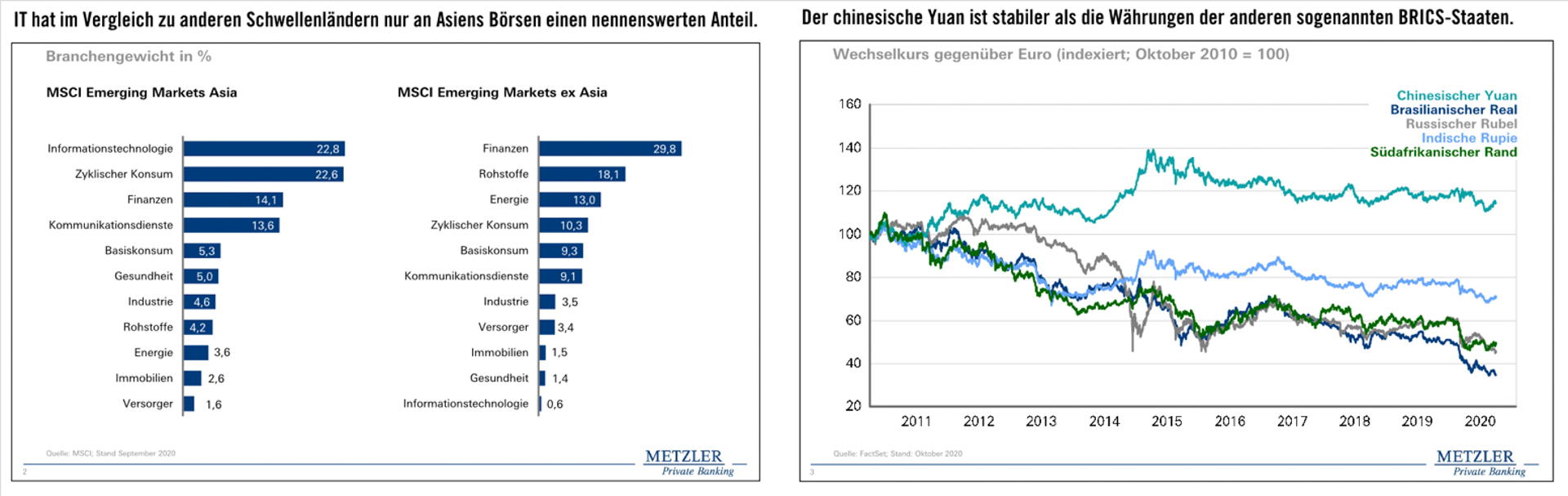

Die Bedeutung des Technologiesektors zeigt sich auch in der Branchenzusammensetzung der Börsenindizes: Während die Aktienmärkte in Lateinamerika und Osteuropa stärker von zyklischen Sektoren wie Rohstoffe und Finanzen geprägt sind, stellt in der Region Asien, die stark von China dominiert wird, der Sektor IT den Löwenanteil.

„Diese Unternehmen können mit ihren zukunftsorientierten Geschäftsmodellen auch in Zeiten niedrigen Wirtschaftswachstums und niedriger Zinsen profitabel sein“, ist die Expertin überzeugt.

Selbst im Hinblick auf die Währungsstabilität ist China klar im Vorteil. In den vergangenen Jahren verloren die Währungen der anderen BRICS-Staaten – ein unter Investoren beliebtes Akronym für die bedeutenden Schwellenländer Brasilien, Russland, Indien, China und Südafrika – gegenüber dem Euro deutlich an Wert. Der chinesische Yuan dagegen blieb weitgehend stabil und wertete zeitweise sogar moderat auf.

In vielen westlichen Anlegerportfolios dürften chinesische Aktien trotzdem heute noch unterrepräsentiert sein. Ein wesentlicher Grund liegt darin, dass das Reich der Mitte in globalen Indizes noch immer kaum vertreten ist. Während der Anteil am globalen Bruttoinlandsprodukt rund 14 Prozent beträgt, liegt das China-Gewicht im weltweiten Aktienindex MSCI AC World derzeit nur bei etwas über fünf Prozent.

Als Rechtfertigung dafür werden die mangelnde Transparenz und die Abschottung des chinesischen Kapitalmarkts genannt. „Das ist zwar richtig, ändert sich aber sukzessive“, ist Schulze Palstring überzeugt. „Die chinesische Regierung hat in den vergangenen Jahren bereits einige Schritte eingeleitet, um ausländischen Investoren den Zugang zum chinesischen Kapitalmarkt zu erleichtern. Viele weitere Maßnahmen stehen noch aus, beispielsweise verbesserte Absicherungsmöglichkeiten.“

Auch die sehr hohe Verschuldung vieler Firmen lässt Investoren aktuell vor einem stärkeren Engagement zurückschrecken. „Solche unternehmensspezifischen Risiken lassen sich aber mittels sorgfältiger fundamentaler Analyse verringern. Auch eine breite Diversifikation trägt dazu bei, die Resistenz des Portfolios zu erhöhen. Insofern bieten sich für Anleger vor allem Fondslösungen an, um China in das Depot zu integrieren“, sagt Schulze Palstring.

Perspektivisch, so das Fazit der Expertin, können es sich Investoren – angesichts des immensen Potenzials der chinesischen Wirtschaft – schlichtweg nicht mehr leisten, Aktien aus Fernost im Portfoliokontext unberücksichtigt zu lassen. „Während Politiker über Abschottung diskutieren, sollten Anleger ihre Depots für eine Beimischung chinesischer Aktien öffnen.“ ®

Sonderveröffentlichung:

B. Metzler seel. Sohn & Co.

Kommanditgesellschaft auf Aktien

Untermainanlage 1

60329 Frankfurt am Main

Fotos: Metzler // iStock/gyn9038 // iStock/asbe