Cambio en el Reino Medio.

China. Mientras que los políticos en los Estados Unidos y cada vez más en Europa están considerando cerrar sus economías a China, los inversores deberían abrir sus carteras con más fuerza para las acciones chinas, aconseja Carolin Schulze Palstring, Jefe de Análisis de Mercado de Capitales de Metzler Private Banking. Después de todo, el ascenso de China para convertirse en la potencia económica mundial abre una amplia gama de oportunidades de inversión.

China. Mientras que los políticos en los Estados Unidos y cada vez más en Europa están considerando cerrar sus economías a China, los inversores deberían abrir sus carteras con más fuerza para las acciones chinas, aconseja Carolin Schulze Palstring, Jefe de Análisis de Mercado de Capitales de Metzler Private Banking. Después de todo, el ascenso de China para convertirse en la potencia económica mundial abre una amplia gama de oportunidades de inversión.

"Mientras que los EE.UU. se presentan como profundamente divididos después de las elecciones, los políticos de ambos bandos están de acuerdo en un punto", afirma Carolin Schulze Palstring, Jefe de Análisis del Mercado de Capitales de la Banca Privada de Metzler. "Comparten una actitud crítica hacia China. El objetivo claro es hacer retroceder la influencia del Reino Medio. Algunos observadores ya están hablando de los precursores de una nueva "Guerra Fría".

La Unión Europea (UE) también ha estado consultando con la República Popular China sobre un acuerdo de inversión durante siete años, hasta ahora sin acuerdo. "A los ojos de los europeos, los chinos no hicieron suficientes concesiones en los temas de acceso al mercado y protección de las inversiones". Los frentes se han endurecido en muchos puntos.

China está poniendo nerviosas a las potencias económicas establecidas. Porque gracias a un prolongado y dinámico ascenso, el Reino Medio ha pasado de ser un antiguo mercado emergente a ser un serio rival para muchos países industrializados. El país asiático no sólo es el estado más poblado del mundo con alrededor de 1.400 millones de personas. Con un producto interno bruto real de alrededor de 11,5 billones de dólares de los EE.UU., ahora también se ha elevado hasta convertirse en la segunda economía más grande del mundo, superando claramente a Japón, Alemania y Francia. Sólo los Estados Unidos generan un producto interno bruto aún mayor.

Un examen del "antes y después" de la evolución de la fuerza económica relativa de los países individuales pone rápidamente de manifiesto por qué los debates sobre la posición de China en el mundo son cada vez más acalorados.

Mientras que en 1978 -poco antes del comienzo de la llamada política de reforma y apertura hacia el mundo y sobre todo hacia Occidente- China sólo aportaba el 1% del producto interior bruto mundial, el año pasado la República Popular representaba alrededor del 14% de la producción económica mundial, calculada en dólares de los Estados Unidos. En los últimos cuatro decenios, China ha logrado una impresionante tasa media de crecimiento económico de más del 9% anual, un nivel que incluso en los mejores años de auge las economías desarrolladas difícilmente pueden igualar. "Este rápido repunte económico fue impulsado principalmente por las reformas y el desmantelamiento de las barreras al comercio y la inversión frente a los agentes del mercado exterior", explica Schulze Palstring.

En el decenio de 1990, China se centró en la exportación de bienes de consumo e invirtió en la industria, la infraestructura y el sector inmobiliario. Hoy en día, el Estado quiere obtener ventajas geopolíticas con el megaproyecto "Nueva Ruta de la Seda" y se esfuerza por alcanzar el liderazgo tecnológico mundial con su estrategia nacional "Made in China 2025".

Para lograr estos objetivos, el Reino Medio está adoptando un enfoque estratégico. Numerosas adquisiciones de empresas en los países industrializados e inversiones multimillonarias en los mercados emergentes son prueba de ello. Las adquisiciones implican principalmente la compra de empresas innovadoras en tecnologías clave, con el objetivo de transferir conocimientos especializados y trabajadores cualificados del extranjero. "China ha logrado así pasar del banco de trabajo del mundo a una economía de la innovación", concluye el experto en mercados de capitales.

Sin embargo, muchos políticos, expertos económicos y activistas medioambientales se atreven a dudar de que esto haya tenido lugar en el marco de una competencia justa. Según los críticos, el "precio de la historia de éxito" es tangible y visible: derechos de los trabajadores débiles o inexistentes, violaciones de los derechos humanos, un enfoque despiadado del medio ambiente y el robo de la propiedad intelectual.

Sin embargo, los políticos, las empresas y los inversores no deben ignorar el lado positivo de la moneda, dice Carolin Schulze Palstring. Después de todo, muchos países industrializados han contribuido a dar forma al auge económico de China y se están beneficiando de él.

Por ejemplo, el volumen del comercio bilateral (todas las exportaciones e importaciones de bienes) entre la UE y la República Popular China de enero a julio de este año ascendió a unos 329.000 millones de euros. A modo de comparación, la UE y los EE.UU. intercambiaron casi seis mil millones de euros menos en valor de mercancías durante el mismo período.

Para Alemania, orientada a la exportación, China ha sido el socio comercial más importante durante cuatro años civiles. "Y es probable que esta tendencia haya continuado -a pesar de la crisis de Corona- en el transcurso del año hasta la fecha", dice Schulze Palstring.

Al mismo tiempo, la República Popular también juega un papel importante para las empresas alemanas en el sitio. La mayoría de las 30 empresas más grandes que cotizan en bolsa en este país están estrechamente vinculadas a China. Esto es particularmente cierto en el sector de la automoción. Los fabricantes de automóviles alemanes generan miles de millones de ingresos en China y emplean a más de 100.000 personas directamente en el país. En algunos casos, incluso se venden más vehículos en China que en Alemania, Francia, Italia, Gran Bretaña, EE.UU., Brasil y Rusia juntos. "Si los fabricantes alemanes se desvincularan del mercado chino y dejaran de vender coches allí, probablemente miles de trabajadores cualificados se quedarían sin trabajo en este país", concluye Schulze Palstring.

Otras ramas de la industria también dependen en gran medida de China. Es poco probable que esto cambie mucho en el futuro. Al menos eso es lo que sugiere una encuesta de la Cámara de Comercio Europea. Hizo una encuesta a representantes de 626 empresas a principios de año y publicó los resultados en junio. Según la encuesta, la gran mayoría - 89% - no tiene planes de trasladar las inversiones actuales o previstas en China a otros mercados. Del once por ciento de las empresas que estaban a favor de la reubicación, más de la mitad seguiría, no obstante, centrando sus inversiones en la región asiática (ex China).

El resultado de tal estudio podría ser, por supuesto, algo diferente hoy en día. Después de todo, la pandemia ha vuelto a hacer que muchas empresas sean claramente conscientes de la vulnerabilidad de sus cadenas de suministro internacionales. Por consiguiente, algunos agentes económicos pueden sentirse obligados a reestructurar sus cadenas de valor para reducir las dependencias. Por otra parte, es evidente que los procesos económicos en China han podido normalizarse excepcionalmente rápido en comparación con muchos otros países. A pesar de la pandemia, se cumplieron en gran medida las promesas de entrega y rendimiento.

"Por lo tanto, no se puede esperar una verdadera 'desglobalización' o desvinculación de China", sospecha Carolin Schulze Palstring. Así pues, en lugar de plantearnos la pregunta de cómo puede separarse Europa de China, deberíamos pensar en cómo se puede configurar el futuro de tal manera que surjan situaciones en las que todos ganen entre las distintas áreas económicas. Después de todo, China no sólo es un rival sistémico para Europa, sino también un importante socio estratégico, como dijo la Alta Representante de la UE para Asuntos Exteriores y Política de Seguridad, Federica Mogherini, en marzo del año pasado.

"La historia económica muestra que ninguna economía nacional se ha beneficiado hasta ahora del aislamiento a largo plazo", macht Carolin. Schulze Palstring lo afirma claramente. Por lo tanto, se pide al mundo occidental que encuentre un modus operandi que permita una cooperación justa con China en el futuro. "Pero, por supuesto, las preocupaciones de seguridad deben tomarse en serio, por ejemplo, en la expansión de la red 5G y la cuestión de la transferencia de tecnología.

"A pesar de la difícil situación política, la premisa básica para los inversores debería ser, por lo tanto, que el auge económico en el Lejano Oriente continúe", subraya el experto en mercados de capital, concluyendo: "Esto dará lugar a interesantes oportunidades de inversión. Después de todo, el país hace tiempo que dejó de ser sólo el proveedor del mundo, y ahora ha alcanzado una posición significativa en la cadena de valor.

China también está bien posicionada para el futuro. No sólo tiene extensas posesiones de tierras raras, sino que también ha desarrollado dos de las cinco supercomputadoras más poderosas. En la actualidad, el país está en camino a la cima del mundo en términos de aprendizaje de la máquina, tecnología 5G y robótica y se destaca con sus 1.400 millones de habitantes y el correspondiente enorme mercado interno, que todavía ofrece un gran potencial de expansión. "Cada año, el número de personas que pertenecen a la clase media con poder adquisitivo en China aumenta en muchos millones. La proporción de esta clase de población en las ciudades ha aumentado de alrededor del ocho por ciento en 2010 a poco menos del 50 por ciento en 2018", informiert Schulze Palstring.

Además, cientos de millones de los llamados milenarios viven en China. Se considera que esta generación de personas nacidas entre 1981 y 1996 tiene una afinidad particular con la tecnología y los medios de comunicación. El número de usuarios de Internet y de contratos de telefonía móvil es correspondientemente alto. Por lo tanto, parece lógico que China desempeñe un papel importante en el impulso de la perturbación de los nuevos sectores económicos modernos. En una década, el mercado del comercio electrónico ha pasado de ser un fenómeno marginal a ser el número uno en todo el mundo. El monto absoluto de los pagos en línea es muchas veces mayor que en los Estados Unidos. Y se venden más coches eléctricos que en los Estados Unidos y Europa juntos. "No parece una tesis audaz que China también vaya a liderar el desarrollo de formas de inteligencia artificial", dice Schulze Palstring.

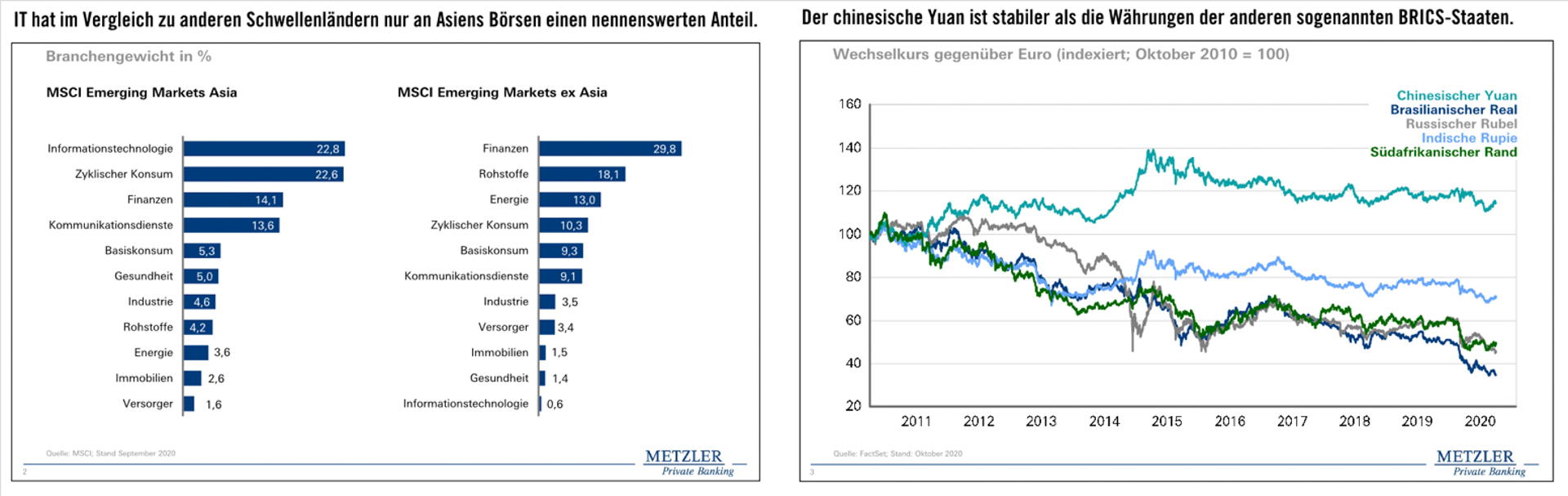

La importancia del sector tecnológico también se refleja en la composición sectorial de los índices bursátiles: Mientras que los mercados bursátiles de América Latina y Europa oriental están más influidos por sectores cíclicos como los productos básicos y las finanzas, el sector de la tecnología de la información representa la mayor parte de la región de Asia, que está fuertemente dominada por China.

"Con sus modelos de negocio orientados al futuro, estas empresas pueden ser rentables incluso en tiempos de bajo crecimiento económico y bajas tasas de interés", está convencido el experto.

Incluso en términos de estabilidad monetaria, China tiene una clara ventaja. En los últimos años, las monedas de los otros países del BRICS -un acrónimo popular entre los inversores de los importantes mercados emergentes Brasil, Rusia, India, China y Sudáfrica- perdieron un valor considerable frente al euro. El Yuan chino, por otra parte, se mantuvo en gran parte estable e incluso se apreció moderadamente en ocasiones.

No obstante, es probable que las acciones chinas sigan estando infrarrepresentadas en muchas carteras de inversores occidentales. Una de las razones principales es que el Reino Medio todavía está apenas representado en los índices mundiales. Mientras que su participación en el PIB mundial es de alrededor del 14%, la ponderación de China en el índice bursátil mundial MSCI AC World es actualmente sólo un poco más del 5%.

La falta de transparencia y el aislamiento del mercado de capitales chino se citan como justificación para ello. "Eso es cierto, pero está cambiando gradualmente", está convencido Schulze Palstring. "El gobierno chino ya ha tomado algunas medidas en los últimos años para facilitar el acceso de los inversores extranjeros al mercado de capitales chino. Todavía quedan pendientes muchas otras medidas, como la mejora de las posibilidades de cobertura".

Los elevadísimos niveles de endeudamiento de muchas empresas también están haciendo que los inversores rehuyan una mayor participación. "Sin embargo, esos riesgos específicos de la empresa pueden reducirse mediante un cuidadoso análisis fundamental. La amplia diversificación también ayuda a aumentar la resistencia de la cartera. A este respecto, las soluciones de fondos son especialmente adecuadas para que los inversores integren a China en sus carteras", sagt Schulze Palstring.

El experto concluye que, en vista del inmenso potencial de la economía china, los inversores ya no pueden permitirse ignorar las acciones del Lejano Oriente en sus carteras. "Mientras los políticos discuten la ejecución de la hipoteca, los inversores deberían abrir sus carteras a una mezcla de acciones chinas". ®

publicación especial:

B. Metzler seel. Sohn & Co.

Sociedad Limitada auf Aktien

Planta principal inferior 1

60329 Frankfurt am Main

Fotos: Metzler // iStock/gyn9038 // iStock/asbe