Changement dans l'Empire du Milieu.

Chine. Alors que les politiciens américains et, de plus en plus, européens envisagent d'isoler leur économie de la Chine, les investisseurs devraient ouvrir davantage leurs portefeuilles aux actions chinoises, conseille Carolin Schulze Palstring, responsable de l'analyse des marchés de capitaux chez Metzler Private Banking. Après tout, l'ascension de la Chine pour devenir la puissance économique mondiale ouvre un large éventail de possibilités d'investissement.

Chine. Alors que les politiciens américains et, de plus en plus, européens envisagent d'isoler leur économie de la Chine, les investisseurs devraient ouvrir davantage leurs portefeuilles aux actions chinoises, conseille Carolin Schulze Palstring, responsable de l'analyse des marchés de capitaux chez Metzler Private Banking. Après tout, l'ascension de la Chine pour devenir la puissance économique mondiale ouvre un large éventail de possibilités d'investissement.

"Alors que les États-Unis se présentent comme profondément divisés après l'élection, les politiciens des deux camps sont d'accord sur un point", déclare Carolin Schulze Palstring, responsable de l'analyse du marché des capitaux chez Metzler Private Banking. "Ils partagent une attitude critique envers la Chine. L'objectif clair est de repousser l'influence de l'Empire du Milieu. Certains observateurs parlent déjà des signes avant-coureurs d'une nouvelle "guerre froide".

Depuis sept ans, l'Union européenne (UE) a également conclu un accord sur les investissements avec la République populaire de Chine, qui n'a pas encore été approuvé. "Aux yeux des Européens, les Chinois n'ont pas fait de concessions suffisantes sur les questions d'accès au marché et de protection des investissements". Les fronts se sont durcis sur de nombreux points.

La Chine rend les puissances économiques établies nerveuses. En effet, grâce à un essor dynamique de longue date, l'Empire du Milieu est passé d'un ancien marché émergent à un concurrent sérieux pour de nombreux pays industrialisés. Le pays asiatique n'est pas seulement l'État le plus peuplé du monde avec environ 1,4 milliard d'habitants. Avec un produit intérieur brut réel d'environ 11 500 milliards de dollars, elle est devenue la deuxième plus grande économie du monde, devançant nettement le Japon, l'Allemagne et la France. Seuls les États-Unis génèrent un produit intérieur brut encore plus important.

Un regard "avant et après" sur l'évolution de la puissance économique relative des différents pays permet rapidement de comprendre pourquoi les débats sur la position de la Chine dans le monde sont de plus en plus animés.

Alors qu'en 1978 - peu avant le début de la politique dite de réforme et d'ouverture sur le monde et surtout sur l'Occident - la Chine ne contribuait qu'à un pour cent du produit intérieur brut mondial, l'année dernière, la République populaire représentait environ 14 pour cent de la production économique mondiale, calculée en dollars américains. Au cours des quatre dernières décennies, la Chine a atteint un taux de croissance économique moyen impressionnant de plus de 9 % par an - un niveau que même dans les meilleures années de boom, les économies développées peuvent difficilement égaler. "Cette rapide reprise économique a été principalement due aux réformes et au démantèlement des barrières au commerce et à l'investissement vis-à-vis des acteurs du marché étranger", explique Schulze Palstring.

Dans les années 1990, la Chine s'est concentrée sur l'exportation de biens de consommation et a investi dans l'industrie, les infrastructures et l'immobilier. Aujourd'hui, l'État veut obtenir des avantages géopolitiques avec le méga-projet "Nouvelle route de la soie" et vise le leadership technologique mondial avec sa stratégie nationale "Made in China 2025".

Pour atteindre ces objectifs, l'Empire du Milieu adopte une approche stratégique. De nombreux rachats d'entreprises dans les pays industrialisés et des investissements de plusieurs milliards de dollars dans les marchés émergents en sont la preuve. Les acquisitions concernent principalement l'achat d'entreprises innovantes dans des technologies clés - dans le but de transférer un savoir-faire spécialisé et des travailleurs qualifiés de l'étranger. "La Chine a ainsi réussi à passer de l'établi du monde à une économie de l'innovation", conclut l'expert du marché des capitaux.

Cependant, de nombreux politiciens, experts économiques et militants écologistes osent douter que cela se soit fait dans le cadre d'une concurrence loyale. Selon les critiques, le "prix de la réussite" est tangible et visible - droits des travailleurs faibles ou inexistants, violations des droits de l'homme, approche impitoyable de l'environnement et vol de la propriété intellectuelle.

Cependant, les politiciens, les entreprises et les investisseurs ne doivent pas ignorer le côté positif de la médaille, déclare Carolin Schulze Palstring. Après tout, de nombreux pays industrialisés ont contribué à façonner l'essor économique de la Chine et en tirent profit.

Par exemple, le volume du commerce bilatéral (toutes les exportations et importations de marchandises) entre l'UE et la République populaire de Chine de janvier à juillet de cette année s'est élevé à environ 329 milliards d'euros. À titre de comparaison, l'UE et les États-Unis ont échangé près de six milliards d'euros de marchandises en moins au cours de la même période.

Pour l'Allemagne, pays exportateur, la Chine est le principal partenaire commercial depuis quatre années civiles. "Et cette tendance s'est probablement poursuivie - malgré la crise de la Corona - au cours de l'année jusqu'à présent", déclare Schulze Palstring.

En même temps, la République populaire joue également un rôle important pour les entreprises allemandes sur place. La majorité des 30 plus grandes entreprises cotées en bourse dans ce pays sont étroitement liées à la Chine. Cela est particulièrement vrai pour le secteur automobile. Les constructeurs automobiles allemands génèrent des milliards de revenus en Chine et emploient plus de 100 000 personnes directement dans le pays. Dans certains cas, on vend même plus de véhicules en Chine qu'en Allemagne, en France, en Italie, en Grande-Bretagne, aux États-Unis, au Brésil et en Russie réunis. "Si les constructeurs allemands se découplaient du marché chinois et cessaient d'y vendre des voitures, des milliers de travailleurs qualifiés seraient probablement sans emploi dans ce pays", conclut Schulze Palstring.

D'autres secteurs industriels sont également fortement dépendants de la Chine. Il est peu probable que cela change beaucoup à l'avenir. C'est du moins ce que suggère une enquête de la Chambre de commerce européenne. Elle a mené une enquête auprès des représentants de 626 entreprises au début de l'année et a publié les résultats en juin. Selon l'enquête, la grande majorité - 89 % - n'a pas l'intention de transférer ses investissements actuels ou prévus en Chine vers d'autres marchés. Sur les onze pour cent d'entreprises favorables à la délocalisation, plus de la moitié continueraient néanmoins à concentrer leurs investissements sur la région asiatique (hors Chine).

Le résultat d'une telle étude pourrait bien sûr être quelque peu différent aujourd'hui. Après tout, la pandémie a une fois de plus rendu de nombreuses entreprises clairement conscientes de la vulnérabilité de leurs chaînes d'approvisionnement internationales. Certains acteurs économiques peuvent donc se sentir obligés de restructurer leurs chaînes de valeur afin de réduire les dépendances. D'autre part, il est clair que les processus économiques en Chine ont pu se normaliser exceptionnellement rapidement par rapport à de nombreux autres pays. Malgré la pandémie, les promesses de résultats et de performances ont été largement tenues.

Une véritable "démondialisation" ou découplage de la Chine n'est donc pas à attendre", soupçonne Carolin Schulze Palstring. Ainsi, au lieu de se demander comment l'Europe peut se séparer de la Chine, nous devrions réfléchir à la manière dont l'avenir peut être façonné de telle sorte que des situations gagnantes pour tous se produisent entre les différentes zones économiques. Après tout, la Chine est non seulement un rival systémique pour l'Europe, mais aussi un partenaire stratégique important, comme l'a déclaré la haute représentante de l'UE pour les affaires étrangères et la politique de sécurité, Federica Mogherini, en mars dernier.

"L'histoire économique montre qu'aucune économie nationale n'a jusqu'à présent bénéficié d'un isolement à long terme", macht Carolin Schulze Palstring l'affirme clairement. Le monde occidental est donc appelé à trouver un modus operandi qui permettra une coopération équitable avec la Chine à l'avenir. "Mais bien sûr, les préoccupations de sécurité doivent être prises au sérieux - par exemple, dans l'extension du réseau 5G et la question du transfert de technologie.

"Malgré la situation politique difficile, le postulat de base pour les investisseurs devrait donc être que le boom économique en Extrême-Orient va se poursuivre", souligne l'expert des marchés des capitaux, qui conclut : "Cela va se traduire par des opportunités d'investissement intéressantes. Après tout, le pays a depuis longtemps cessé d'être le seul fournisseur du monde et a maintenant atteint une position importante dans la chaîne de valeur.

La Chine est également bien positionnée pour l'avenir. Elle possède non seulement de vastes possessions de terres rares, mais a également développé deux des cinq superordinateurs les plus puissants. Actuellement, le pays est en passe de devenir le premier du monde en termes d'apprentissage machine, de technologie 5G et de robotique et obtient des résultats avec ses 1,4 milliard d'habitants et l'énorme marché intérieur correspondant, qui offre encore un grand potentiel d'expansion. "Chaque année, le nombre de personnes appartenant à la classe moyenne à pouvoir d'achat en Chine augmente de plusieurs millions. La proportion de cette classe de population dans les villes est passée d'environ 8 % en 2010 à un peu moins de 50 % en 2018", informiert Schulze Palstring.

En outre, des centaines de millions de personnes dites millénaires vivent en Chine. Cette génération de personnes nées entre 1981 et 1996 est considérée comme ayant une affinité particulière pour la technologie et les médias. Le nombre d'utilisateurs d'Internet et de contrats de téléphonie mobile est donc élevé. Il semble donc logique que la Chine joue un rôle majeur dans la promotion des bouleversements dans les nouveaux secteurs économiques modernes. En une décennie, le marché du commerce électronique y est passé d'un phénomène marginal au numéro un mondial. Le montant absolu des paiements en ligne est plusieurs fois supérieur à celui des États-Unis. Et il se vend plus de voitures électriques qu'aux États-Unis et en Europe réunis. "La thèse selon laquelle la Chine sera également à l'avant-garde du développement de formes d'intelligence artificielle ne semble pas audacieuse", déclare Schulze Palstring.

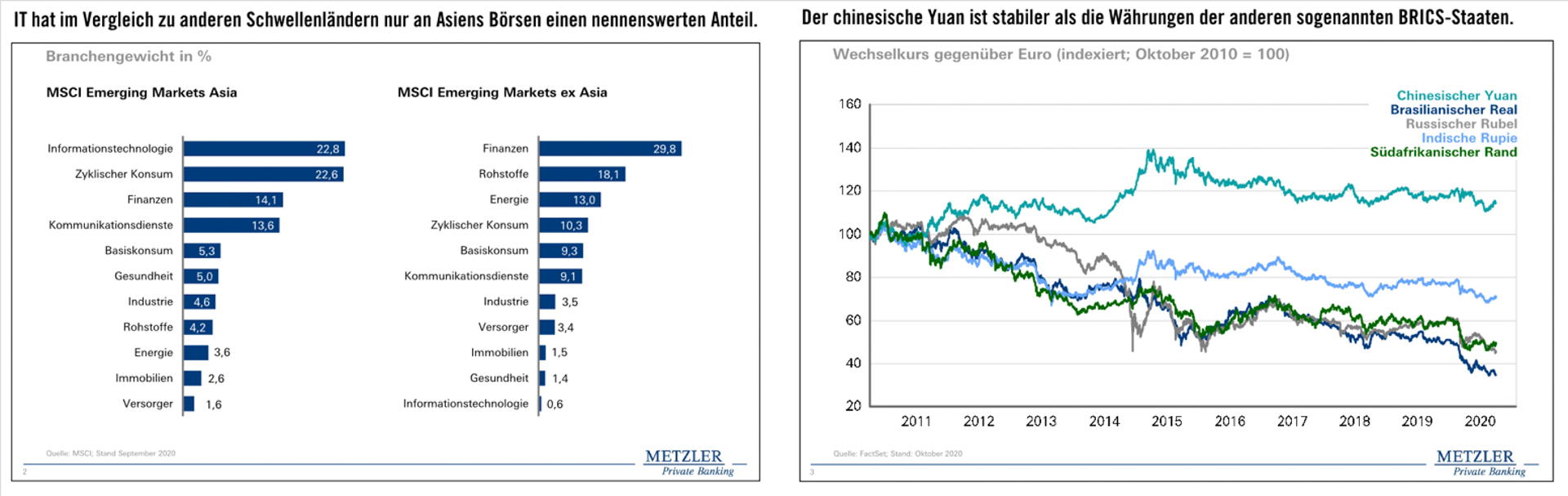

L'importance du secteur technologique se reflète également dans la composition sectorielle des indices boursiers : Alors que les marchés boursiers d'Amérique latine et d'Europe de l'Est sont plus fortement influencés par des secteurs cycliques tels que les matières premières et la finance, le secteur des TI se taille la part du lion dans la région asiatique, fortement dominée par la Chine.

"Avec leurs modèles d'entreprise tournés vers l'avenir, ces entreprises peuvent être rentables même en période de faible croissance économique et de taux d'intérêt bas", est convaincu l'expert.

Même en termes de stabilité monétaire, la Chine a un net avantage. Ces dernières années, les monnaies des autres pays BRICS - un acronyme populaire auprès des investisseurs pour les importants marchés émergents que sont le Brésil, la Russie, l'Inde, la Chine et l'Afrique du Sud - ont perdu une valeur considérable par rapport à l'euro. Le yuan chinois, en revanche, est resté largement stable et s'est même parfois apprécié modérément.

Néanmoins, les actions chinoises sont encore probablement sous-représentées dans les portefeuilles de nombreux investisseurs occidentaux. L'une des raisons majeures est que l'Empire du Milieu est encore à peine représenté dans les indices mondiaux. Alors que sa part dans le PIB mondial est d'environ 14 %, le poids de la Chine dans l'indice boursier mondial MSCI AC World n'est actuellement que d'un peu plus de 5 %.

Le manque de transparence et l'isolement du marché des capitaux chinois sont invoqués pour justifier cette situation. "C'est vrai, mais cela change progressivement", est convaincue Schulze Palstring. "Le gouvernement chinois a déjà pris certaines mesures ces dernières années pour faciliter l'accès des investisseurs étrangers au marché des capitaux chinois. De nombreuses autres mesures sont encore en suspens, telles que l'amélioration des possibilités de couverture".

Les niveaux d'endettement très élevés de nombreuses entreprises font également que les investisseurs hésitent actuellement à s'engager davantage. "Ces risques spécifiques aux entreprises peuvent toutefois être réduits par une analyse fondamentale minutieuse. Une large diversification contribue également à accroître la résilience du portefeuille. À cet égard, les solutions de fonds sont particulièrement adaptées aux investisseurs pour intégrer la Chine dans leurs portefeuilles", sagt Schulze Palstring.

L'expert conclut que, compte tenu de l'immense potentiel de l'économie chinoise, les investisseurs ne peuvent plus se permettre d'ignorer les actions d'Extrême-Orient dans leurs portefeuilles. "Pendant que les politiciens discutent de la saisie, les investisseurs devraient ouvrir leurs portefeuilles à un mélange d'actions chinoises." ®

publication spéciale :

B. Metzler seel. Sohn & Co.

Société en commandite auf Aktien

Usine principale inférieure 1

60329 Francfort-sur-le-Main

Photos : Metzler // iStock/gyn9038 // iStock/asbe