Orientierung. Im Auge des Sturms.

Strategie. Wie wird sich die Weltkonjunktur entwickeln? Wie werden die Unternehmenserträge künftig ausfallen? Welche Verluste bei Firmen werden temporär, welche dauerhaft sein? Und wie sollen sich Anleger jetzt positionieren? Der Lerbacher Kompetenzkreis, ein illustres Gremium aus 26 Family Officern, Vermögensverwaltern und Privatbankiers, hat Antworten auf die wichtigsten Fragen von Investoren.

Strategie. Wie wird sich die Weltkonjunktur entwickeln? Wie werden die Unternehmenserträge künftig ausfallen? Welche Verluste bei Firmen werden temporär, welche dauerhaft sein? Und wie sollen sich Anleger jetzt positionieren? Der Lerbacher Kompetenzkreis, ein illustres Gremium aus 26 Family Officern, Vermögensverwaltern und Privatbankiers, hat Antworten auf die wichtigsten Fragen von Investoren.

Dreht sich ein Wirbelsturm schnell genug, kann sich ein Auge bilden. Darin ist es wolkenfrei und nahezu windstill.

In den letzten Wochen rieb sich mancher Anlageprofi verwundert die Augen. Wirtschaftsforscher texteten in negativen Superlativen – es drohe der schlimmste, ärgste, tiefste, größte, stärkste Einbruch seit dem Zweiten Weltkrieg. Ein ökonomischer Tornado. Und an den Aktienmärkten? Stiegen die Kurse. Die meisten Indizes haben mittlerweile einen großen Teil ihrer Verluste aus dem Corona-Crash aufgeholt. Wer das letzte halbe Jahr auf einer einsamen Insel verbrachte, würde eine normale Korrektur diagnostizieren. Krise? Welche Krise?

„So irrational, wie es auf den ersten Blick scheinen mag, ist das gar nicht“, erklärt Marco Willner, NN Investment Partners, „momentan wirken zwei riesige Mächte genau entgegengesetzt. Das ist wie ein gigantisches Tauziehen. Und aktuell haben diejenigen Oberwasser, die das Glas halb voll sehen.“

Das wichtigste Argument der Optimisten ist die enorme Liquidität. Alle Notenbanken fluten über ihre Anleihekäufe das Finanzsystem. Insgesamt beläuft sich der monetäre Impuls weltweit auf rund neun Billionen Dollar. Längst hat sich so die Recheneinheit geändert. Die Billion ist die neue Milliarde.

„Außerdem haben viele Investoren im Crash verkauft und suchen jetzt den Wiedereinstieg“, beobachtet Bernd Meyer, Berenberg. „In Geldmarktfonds sind 4,8 Billionen Dollar geparkt, allein in den USA. Zum Vergleich: Die gesamte Marktkapitalisierung europäischer Aktien liegt bei 3,5, die der Schwellenländer bei 4,9 Billionen. Dieses Kapital würde also reichen, um alle Schwellenländeraktien aufzukaufen. Bei immer negativerer Realverzinsung wird ein Teil dieses Geldes in Aktien, Unternehmensanleihen und Edelmetalle zurückkehren.“

Dazu kommt der Faktor Hoffnung. Forschungen an Corona-Medikamenten und -Impfstoffen machen Fortschritte. Das Ende des Lockdowns fördert die Erwartung einer schnellen wirtschaftlichen Erholung. Die Grundthese lautet: Diese Rezession ist anders. Weil sie staatlich verordnet war, lässt sie sich auch per Dekret wieder beenden. Bis der Wirtschaftsmotor wieder rundläuft, sollen größere Schäden durch massive staatliche Hilfsprogramme verhindert werden.

Schätzungen des Internationalen Währungsfonds zufolge ist deshalb 2020 mit einer globalen Nettoneuverschuldung von fast zehn Prozent der weltweiten Wertschöpfung zu rechnen. „Das sind rund 14 Billionen Dollar oder mehr als das Dreifache des deutschen Sozialprodukts“, erläutert Christian Jasperneite, M.M.Warburg. 2021 könnten noch einmal zehn Billionen an Konjunkturprogrammen dazukommen.

„Geld und Fiskalpolitik sind ein mächtiges Gespann. Und weil am Aktienmarkt die Zukunft gehandelt wird – die Börse schaut im Schnitt zwei Jahre voraus –, kaufen viele schon jetzt“, folgert Family Officer Kai-Arne Jordan und schließt: „Je weiter die Kurse steigen, desto größer wird die Angst, etwas zu verpassen. Dafür gibt es sogar ein Kürzel: Fomo – fear of missing out.“

„Diese Positionierung lässt sich auch durch theoretische Modelle zur Aktienkursbewertung begründen“, ergänzt Georg Graf von Wallwitz, Eyb & Wallwitz: „Stellen Sie sich vor, Sie sind Unternehmer. Jedes Jahr bekommen Sie einen Scheck über den angefallenen Gewinn. 2020 ist dieser nun unglücklicherweise in der Post verloren gegangen. Hat sich der Wert Ihrer Firma dadurch massiv geändert? Sicher nicht.“

„Im Prinzip entspricht der Firmenwert ja der Summe aller abgezinsten künftigen Erträge. Dabei ist – bei nicht zu hohen Ausschüttungsquoten und niedrigen Zinsen – die Zukunft viel wichtiger als die nächsten sechs bis zwölf Monate“, sagt Thomas Neukirch, HQ Trust. „Wir haben uns das auf Basis historischer Gewinndaten und aktueller Zinsstruktur genauer angeschaut: Würden die Erträge zwölf Monate lang komplett ausfallen, reduzierte dies den Unternehmenswert nur um rund zehn Prozent. Voraussetzung ist allerdings, dass die Firma danach schnell wieder an frühere Erfolge anknüpfen kann.“

Genau daran zweifeln diejenigen, deren Glas halb leer ist. „Das Risiko, dass es zu einem Wiederanstieg der Ansteckungszahlen kommt, ist unkalkulierbar“, macht Carsten Mumm, Donner Reuschel, klar, „außerdem sind die realwirtschaftlichen Daten katastrophal. In vielen Bereichen wird es sehr lange dauern, bis die Vorkrisenniveaus wieder erreicht sind.“

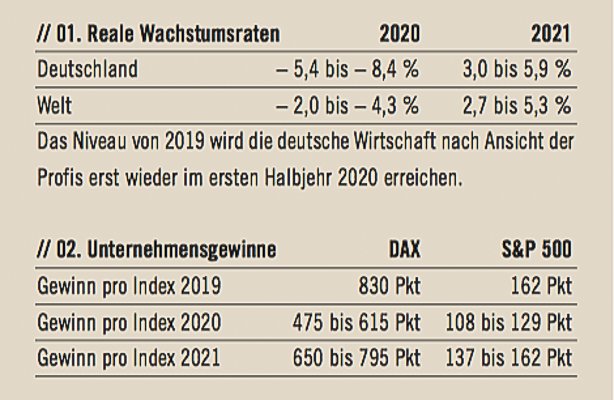

Trotz der extremen Maßnahmen der Wirtschafts- und Geldpolitik ist die aktuelle Situation tatsächlich dramatisch. Per saldo erwartet der Kompetenzkreis für die globale Wirtschaftsleistung in diesem Jahr ein Minus zwischen zwei und 4,3 Prozent. In Deutschland prognostizieren die Experten einen Rückgang zwischen 5,4 und 8,4 Prozent. 2021, vermuten die Profis, werde sich die Wirtschaft zwar erholen, das Niveau des Jahres 2019 werde aber erst 2022 wieder erreicht. Zum Vergleich: Im Finanzkrisenjahr verzeichnete Deutschland ein Minus von 4,7 Prozent, die Welt kam mit minus 1,7 Prozent davon.

„In Deutschland sind zehn Millionen Menschen in Kurzarbeit, das ist ein Drittel der Beschäftigung. Ähnlich schlimm sieht es in allen anderen großen Ländern Europas aus. In den USA haben sich innerhalb von zwei Monaten mehr als 20 Millionen Menschen arbeitslos gemeldet. Die Arbeitslosenquote kletterte schon von 4,4 auf 14,7 Prozent. Und FED-Chef Powell hält es für wahrscheinlich, dass sie weiter auf 20 bis 25 Prozent steigt“, zählt Family Officer Joachim Meyer auf. „Nur zum Vergleich: Den höchsten Wert in der Finanzkrise erreichten die Erstanträge bei der Arbeitslosenhilfe in den USA im März 2009 mit 665000. Das ist heute um ein Vielfaches schlimmer“, ergänzt Ulrich Voss, Tresono Family Office.

„Viele Marktteilnehmer setzen heute ausschließlich auf die Geldpolitik. Wie weit Sozialprodukt und Erträge einbrechen, spielt für sie keine Rolle, solange es eine unbegrenzte Liquiditätszufuhr gibt“, fasst Alexander Prochnow-Ast, Family Office – Volksbank Kraichgau, zusammen und folgert: „Ich glaube nicht, dass diese Rechnung aufgehen wird.“

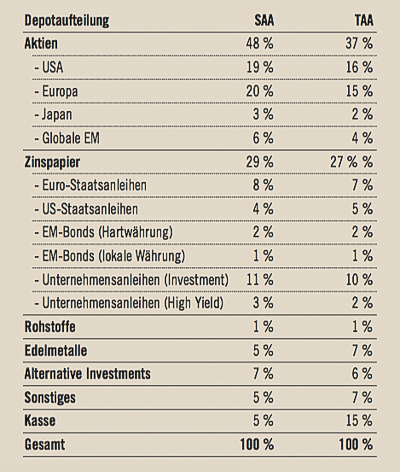

Mit dieser Einschätzung ist er nicht allein. Wie vorsichtig der Lerbacher Kompetenzkreis zuletzt geworden ist, zeigt die aktuelle Positionierung der Profis am Aktienmarkt im Vergleich zum langfristig strategisch für richtig erachteten Aktienanteil. Keiner der Profis ist aktuell in Aktien übergewichtet. Nur 20 Prozent der Befragten sind normal gewichtet. 80 Prozent dagegen fahren ein teilweise deutliches Untergewicht. Insgesamt hält der Kompetenzkreis heute elf Prozent des Depots in Cash und wartet darauf, dies bei zehn bis 20 Prozent niedrigeren Kursen am Aktienmarkt zu investieren. So defensiv war die Runde noch nie aufgestellt.

Was könnte einen neuerlichen Kursrutsch auslösen? „Eine zweite Abwärtswelle entspräche zunächst einmal dem typischen Muster der Vergangenheit. Nach jedem Crash gab es zunächst eine durch Hoffnung getriebene Gegenbewegung. Dann stellte sich heraus, dass die wirtschaftliche Erholung holpriger ist und längere Zeit in Anspruch nimmt. Daraufhin gingen die Kurse noch einmal langsamer, aber deutlich zurück. Das war in der Rezession 2001 bis 2003 so. Und das war auch 2008/2009 so. Ich weiß nicht, warum es dieses Mal anders sein sollte“, erklärt Axel Angermann, FERI.

„Mit den ganzen Fantastilliarden der Staaten lässt sich eine Wirtschaft eben nicht so schnell wieder zum Laufen bringen“, ist Karsten Tripp, HSBC Deutschland, überzeugt, „Wirtschaft ist ja keine Behörde, die sich einfach auf- und zusperren lässt. Das vergessen Politiker oft. Geld allein heilt die Wunden nicht, die durch die Zerstörung von Milliarden an Mikrolieferketten und Wertschöpfungsketten gerissen wurden.“„Vor allem, dass die ganze Welt betroffen ist – noch dazu in unterschiedlichem Ausmaß – macht ein Comeback schwierig“, unterstreicht Jörg Rahn, Wirtgen Invest. In Indien sind 100 Millionen Jobs zeitweise oder dauerhaft weggefallen, die Existenzgrundlage großer Teile der Bevölkerung ist vernichtet oder droht vernichtet zu werden. In Brasilien wächst die Gefahr eines Staatsbankrotts. Russland leidet unter dem Ölpreisrückgang. „Und alle Länder mit hohem Wertschöpfungsanteil im Tourismussektor werden sich nur schwer erholen. Das sind für die deutsche Industrie aber wichtige Absatzmärkte“, ergänzt Daniel Oyen, von Plettenberg, Conradt & Cie. Family Office.

„Deshalb vermute ich auch, dass die Zweitrundeneffekte der Krise gravierend sein werden“, ergänzt Alexander Prochnow-Ast. „Dies mag als staatlich verordnete Rezession begonnen haben. Wir werden künftig aber die gleichen Mechanismen wie in jeder anderen Rezession sehen – Arbeitslosigkeit und Kurzarbeit schwächen den Konsum, verringerte Produktion führt zu sinkenden Investitionen.“

Für Deutschland lässt das ifo-Beschäftigungsbarometer schon erahnen, dass aus Kurzarbeit bald Entlassungen werden. In Industrie, Dienstleistung und Handel plant die Mehrzahl der befragten Firmen, ihre Belegschaft in den nächsten drei Monaten abzubauen. „Auch für die US-Konjunktur, die zu 70 Prozent vom Konsum abhängt, ist es ein Desaster, wenn 30 bis 40 Millionen Amerikaner arbeitslos werden – selbst Amazon & Co. dürften das spüren“, fährt Daniel Oyen fort. „Die große Insolvenzwelle wird wohl auch erst noch kommen. Viele Firmen haben kaum Reserven, ziehen jetzt Kredite. In drei bis sechs Monaten wird es kritisch“, warnt Alexander Ruis, SK Family Office. „Und sollten dann massenweise Kredite ausfallen, wären die Banken ebenfalls betroffen“, ergänzt Rahn.

Alles in allem, so der Kompetenzkreis, sei dies eine Gemengelage mit sehr hohen Risiken, zu der die entspannte Stimmung an den Börsen einfach nicht passe. „Vor allem die aktuell am Markt gehandelten Gewinnschätzungen scheinen mir dafür doch sehr, sehr optimistisch“, überlegt Thomas Buckard, MPF AG.

„Der vom Datenanbieter Factset publizierte Konsens aller Analysten geht beim DAX für 2020 von einem Rückgang um 23 Prozent aus. Beim S&P 500 sind es nur 19 Prozent“, informiert Christian Jasperneite. Der Lerbacher Kompetenzkreis erwartet dagegen im Schnitt beim DAX einen Gewinneinbruch um 35 Prozent, beim S&P 500 um 27 Prozent.

Zwei Beobachtungen sind interessant. Erstens geben die Experten eine enorme Bandbreite an. Für die DAX-Gewinne 2020 taxieren sie zum Beispiel einen Korridor zwischen 475 und 615 Punkten. Das ist gewaltig und zeigt, wie groß die Unsicherheit ist. „Zweitens spiegelt selbst die vorsichtige Haltung des Kompetenzkreises noch bei Weitem nicht das wider, was wir in den Rezessionen 2001 und 2009 erlebt hatten, die ja viel weniger tief waren, als das, was wir 2020 erwarten müssen. Damals brachen die Gewinne um 40 bis 60 Prozent ein“, mahnt Jasperneite. Das schafft Raum für Enttäuschungen. „Ich traue dem Braten noch nicht. Die Wahrscheinlichkeit ist hoch, dass die Ertragsprognosen in den kommenden Monaten deutlich weiter nach unten revidiert werden. Wenn das ganze Ausmaß der Wirtschaftskrise auf dem Tisch liegt, dürften die Kurse noch einmal fallen“, folgert Alexander Ruis.

Dass die Profis in ihrem Beispieldepot für durchschnittlich risikobereite Anleger trotzdem noch 37 Prozent in Aktien halten, ist erklärungsbedürftig. „Wir sind ja kein Hedgefonds, der extreme Wetten eingeht“, erläutert Stephan Jäggle, Münster Stegmaier Rombach Family Office, „wir haben den Auftrag, eine ausgewogene, langfristig sinnvolle Asset Allocation zu fahren. Noch defensiver zu sein, wäre da nicht zu vertreten.“

Außerdem gelte es, die Balance zwischen kurzfristiger Vorsicht und langfristigem Optimismus zu halten. „In der Zeit nach Corona werden Aktien eine noch viel wichtigere Rolle spielen als heute“, ist Marc Vits, Bankhaus Metzler, überzeugt. „Tatsächlich dürften Aktien in den nächsten zehn Jahren eine der wenigen Anlageklassen sein, mit der sich nach Abzug der Inflation überhaupt noch Erträge erzielen lassen. Mit den meisten Anleihen, mit Bankguthaben oder Spareinlagen ist das nicht zu schaffen“, sagt Kai Röhrl. „Die Strategie muss deshalb tatsächlich sein, die Täler der kommenden Wellenbewegungen für Käufe zu nutzen“, ergänzt Ruis.

Woran erkennen die Profis, dass es Zeit ist, sich aus der Deckung zu wagen? „Wichtig ist, sich stärker als früher an Daten zu orientieren, die sehr aktuell Veränderungen der Wirtschaftsaktivität beziffern“, erläutert Jasperneite. Er nutzt zum Beispiel Statistiken der New York FED, die zweimal wöchentlich aktualisiert werden. Oder Smartphone-Ortungen, die zeigen, wie sich die Zahl der Besucher in Shoppingmalls verändert.

Wir befinden uns im Auge des Sturms: im wolkenfreien, schwachwindigen Bereich um das Rotationszentrum eines ökonomischen Zyklons. Bewegt sich dieser weiter, dürfte es an den Börsen noch einmal turbulent werden. Darauf, folgert der Lerbacher Kompetenzkreis, sollten Anleger sich jetzt vorbereiten. Denn dann gelte es, nicht die Nerven zu verlieren. Sondern mit Blick auf die kommenden Jahre zu kaufen.

____________________________________________________

Unternehmensanleihen first?

„Ich habe da einen Chart, den ich schon lange gerne zeige“, erzählt Stephan Jäggle: „Die Überschrift lautete: ,Es gibt keine Zinsen mehr.‘ Im März wurde das ,gibt‘ durch ,gab‘ ersetzt.“

Nach dem drastischen Renditeanstieg bei Unternehmensanleihen und Schwellenländerbonds ist das Zinssegment erstmals seit Jahren für Investoren wieder interessant geworden. „Ich vermute sogar, dass sich der Anleihesektor vor den Aktienmärkten erholt“, überlegt Karsten Tripp. In Rezessionen versuchen Unternehmen schließlich meist, ihre aus dem Ruder gelaufenen Finanzen wieder in Ordnung zu bringen. Bilanzsanierung geht nun vor Gewinn, Abbau der Verschuldung vor Aktienrückkauf. Gläubigerinteressen zählen mehr als die Bedürfnisse der Aktionäre.

„Natürlich wird es auch Insolvenzen geben, Kuponausfälle. Aber gerade deshalb ist die Auswahl der Papiere so entscheidend“, macht Tripp klar und bricht eine Lanze für aktives Management. „Große Unternehmen werden stärker von staatlichen Hilfen profitieren und sind deshalb weniger insolvenzgefährdet. Und wer über ein funktionierendes Geschäftsmodell verfügt, wird in den nächsten Jahren wahrscheinlich sogar einige Konkurrenten los. Diese Differenzierung bekommen Investoren nicht, wenn sie ETFs nutzen.“

Eine Chance könnte sich auch aus der Struktur des Marktes für Unternehmensanleihen ergeben. Viele Anleihen weisen heute das Rating BBB auf – die niedrigste Bewertung im Investment-Grade-Sektor, dem Bereich, der für große institutionelle Anleger infrage kommt. „Im Zuge der Rezession dürfte es zu zahlreichen Rating-Abstufungen kommen. Fallen die Anleihen dann aus dem Investment-Grade-Sektor heraus, müssen beispielsweise ETFs, die diesen Bereich abbilden, zwingend und ohne Limit verkaufen. Davon können diejenigen profitieren, die sich bei den jeweiligen Unternehmen auskennen und diese Papiere dann einsammeln“, ist Stephan Jäggle überzeugt.

____________________________________________________

Die Prognosen des Kompetenzkreises.

Wie der Kompetenzkreis Konjunktur- und Ertragsentwicklung taxiert. Und zu welcher Depotaufteilung die Profis jetzt raten.

// 03. Die Vermögensaufteilung der Experten

Die Tabelle zeigt, wie der Lerbacher Kompetenzkreis das liquide Vermögen eines durchschnittlich risikobereiten Investors strukturieren würde. Der Vergleich zwischen der strategisch langfristig für sinnvoll erachteten Asset-Allokation (SAA) und den aktuellen taktischen Quoten (TAA) illustriert die derzeitige Positionierung der Profis.

Momentan sind die Experten so vorsichtig wie noch nie. Den hohen Kasse-Anteil würden sie bei einem Niveau von 9200 Punkten im DAX und 2470 Punkten im S&P 500 in Aktien investieren.

®

Autor: Klaus Meitinger