Orientación. En el ojo de la tormenta.

Estrategia. ¿Cómo se desarrollará la economía mundial? ¿Cómo resultarán las ganancias corporativas en el futuro? ¿Qué pérdidas en las empresas serán temporales, cuáles permanentes? ¿Y cómo deberían posicionarse los inversores ahora? El Círculo de Competencia de Lerbach, un ilustre panel de 26 oficiales de familia, administradores de activos y banqueros privados, tiene respuestas a las preguntas más importantes de los inversores.

Estrategia. ¿Cómo se desarrollará la economía mundial? ¿Cómo resultarán las ganancias corporativas en el futuro? ¿Qué pérdidas en las empresas serán temporales, cuáles permanentes? ¿Y cómo deberían posicionarse los inversores ahora? El Círculo de Competencia de Lerbach, un ilustre panel de 26 oficiales de familia, administradores de activos y banqueros privados, tiene respuestas a las preguntas más importantes de los inversores.

Si un huracán gira lo suficientemente rápido, se puede formar un ojo. En él, no hay nubes y casi no hay viento.

En las últimas semanas, muchos profesionales de las inversiones se frotaron los ojos con asombro. Los investigadores económicos escribieron en superlativos negativos - se avecina la peor, peor, más profunda, más grande, más severa caída desde la Segunda Guerra Mundial. Un tornado económico. ¿Y en los mercados de valores? Los precios de las acciones subieron. La mayoría de los índices ya han recuperado gran parte de sus pérdidas por el accidente de la Corona. Cualquiera que haya pasado los últimos seis meses en una isla desierta diagnosticaría una corrección normal. ¿Crisis? ¿Qué crisis?

"No es tan irracional como puede parecer a primera vista", explica Marco Willner, NN Investment Partners, "en este momento dos potencias gigantes están trabajando en direcciones exactamente opuestas. Es como un gigantesco tira y afloja. Y actualmente, aquellos que ven el vaso medio lleno tienen la ventaja".

El argumento más importante de los optimistas es la enorme liquidez. Todos los bancos centrales están inundando el sistema financiero con sus compras de bonos. En total, el estímulo monetario en todo el mundo asciende a unos nueve billones de dólares. La unidad de cuenta ha cambiado hace tiempo. El trillón es el nuevo billón.

"Además, muchos inversores se vendieron en la caída y ahora están buscando volver al negocio", observa Bernd Meyer, Berenberg. "4,8 billones de dólares están estacionados en fondos del mercado monetario, sólo en los EE.UU.. A modo de comparación, la capitalización total de mercado de las acciones europeas es de 3,5 billones, la de los mercados emergentes de 4,9 billones. Por lo tanto, este capital sería suficiente para comprar todas las acciones de los mercados emergentes. A medida que las tasas de interés reales se vuelven cada vez más negativas, parte de este dinero volverá a las acciones, los bonos corporativos y los metales preciosos".

Además, está el factor de la esperanza. La investigación sobre las drogas y las vacunas de la corona está progresando. El fin del bloqueo promueve la expectativa de una rápida recuperación económica. La tesis básica es que esta recesión es diferente. Debido a que fue prescrito por el estado, puede ser terminado por decreto. Hasta que el motor económico no vuelva a funcionar sin problemas, los grandes daños se evitarán con programas de ayuda masiva del gobierno.

Por lo tanto, según las estimaciones del Fondo Monetario Internacional, se espera que la nueva deuda neta mundial represente casi el diez por ciento del valor añadido mundial para 2020. "Eso es alrededor de 14 billones de dólares o más del triple del producto nacional alemán", explica Christian Jasperneite, M.M.Warburg. Otros diez billones en paquetes de estímulo económico podrían añadirse en 2021.

"El dinero y la política fiscal son una combinación poderosa. Y como el futuro se está negociando en el mercado de valores -el mercado de valores parece estar dos años adelantado en promedio- mucha gente ya está comprando ahora", concluye la oficial de la familia Kai-Arne Jordan, y concluye: "Cuanto más suben los precios, mayor es el miedo a perderse algo. Incluso hay un acrónimo para esto: Fomo - miedo a perderse."

"Este posicionamiento también puede justificarse por los modelos teóricos de valoración del precio de las acciones", añade Georg Graf von Wallwitz, Eyb & Wallwitz: "Imagine que es un empresario. Cada año recibes un cheque por las ganancias que has obtenido. En el 2020 esto se ha perdido lamentablemente en el correo. ¿Ha cambiado esto masivamente el valor de su compañía? Ciertamente no."

"En principio, el fondo de comercio corresponde a la suma de todas las ganancias futuras descontadas. Sin embargo, teniendo en cuenta que los ratios de pago no son demasiado altos y los bajos tipos de interés, el futuro es mucho más importante que los próximos seis a doce meses", dice Thomas Neukirch, de HQ Trust, "Hemos examinado esto más de cerca basándonos en los datos históricos de las ganancias y la estructura actual de los tipos de interés": Si las ganancias estuvieran completamente ausentes durante doce meses, esto sólo reduciría el valor de la compañía en alrededor de un diez por ciento. Sin embargo, el prerrequisito para esto es que la compañía pueda entonces construir rápidamente sobre sus éxitos anteriores.

Esto es exactamente lo que aquellos cuyo vaso está medio vacío dudan. "El riesgo de un nuevo aumento del número de infecciones es incalculable", deja claro Carsten Mumm, Donner Reuschel, "además, los datos económicos reales son catastróficos". En muchas zonas, pasará mucho tiempo antes de que se vuelvan a alcanzar los niveles anteriores a la crisis.

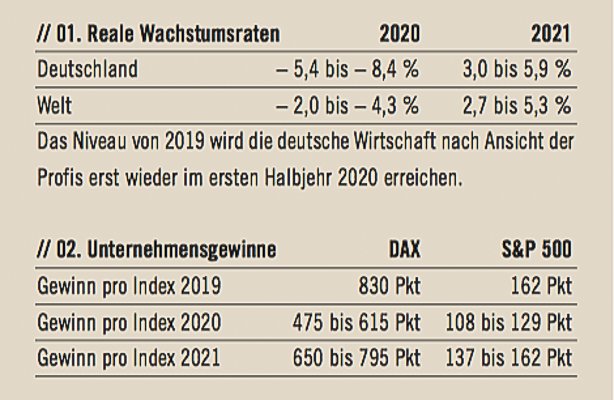

A pesar de las medidas extremas de política económica y monetaria, la situación actual es realmente dramática. En conjunto, el Grupo de Competencia espera que la producción económica mundial caiga entre el dos y el 4,3 por ciento este año. En Alemania, los expertos prevén una disminución de entre el 5,4 y el 8,4 por ciento. Los profesionales asumen que la economía se recuperará en 2021, pero el nivel de 2019 no se alcanzará de nuevo hasta 2022. En comparación: En el año de la crisis financiera, Alemania registró un -4,7 por ciento, mientras que el mundo salió con un -1,7 por ciento.

"En Alemania, diez millones de personas trabajan a jornada reducida, lo que representa un tercio de la fuerza de trabajo. La situación es igualmente mala en todos los demás grandes países europeos. En los EE.UU., más de 20 millones de personas se registraron como desempleados en dos meses. La tasa de desempleo ya ha subido del 4,4 al 14,7 por ciento. Y el jefe de la FED, Powell, cree que es probable que aumente más del 20 al 25 por ciento", enumera el oficial de la familia Joachim Meyer. "Sólo a modo de comparación: El valor más alto durante la crisis financiera lo alcanzaron las solicitudes iniciales de ayuda al desempleo en EE.UU. en marzo de 2009, con 665.000. Eso es mucho peor hoy en día", añade Ulrich Voss, Tresono Family Office.

"Muchos participantes en el mercado hoy en día dependen únicamente de la política monetaria. Hasta qué punto el colapso del producto nacional y de las ganancias es irrelevante para ellos, siempre que haya una oferta ilimitada de liquidez", resume Alexander Prochnow-Ast, Family Office - Volksbank Kraichgau, y concluye: "No creo que este cálculo funcione.

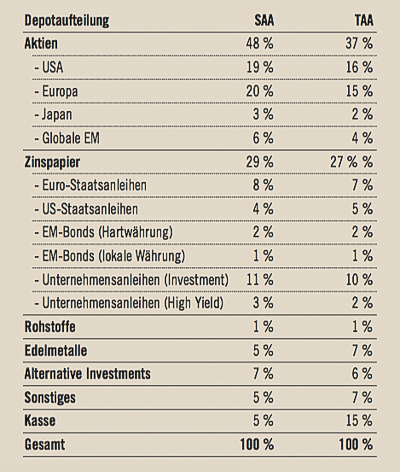

No está solo en esta evaluación. La cautela que ha mostrado el Círculo de Competencia de Lerbach en los últimos tiempos queda demostrada por el posicionamiento actual de los profesionales en el mercado de valores en comparación con la cuota de las acciones, que se considera estratégicamente correcta a largo plazo. Ninguno de los profesionales tiene actualmente sobrepeso en acciones. Sólo el 20 por ciento de los encuestados son normalmente ponderados. Por el contrario, el 80 por ciento tiene un peso inferior al normal, en algunos casos de manera significativa. En total, el grupo de competencia posee actualmente el once por ciento de la cartera en efectivo y está esperando para invertirla a precios entre un 10 y un 20 por ciento más bajos en el mercado de valores. El grupo nunca antes había estado tan a la defensiva.

¿Qué podría provocar otra caída en el precio de las acciones? "Una segunda ola descendente correspondería inicialmente al patrón típico del pasado. Después de cada choque, inicialmente había un contramovimiento impulsado por la esperanza. Luego resultó que la recuperación económica es más difícil y lleva más tiempo. Como resultado, los precios volvieron a caer más lentamente, pero de manera significativa. Este fue el caso durante la recesión de 2001 a 2003. Y eso fue también el caso en 2008/2009. No sé por qué debería ser diferente esta vez", explica Axel Angermann, FERI.

"Con toda la fantasía de miles de millones de estados, no se puede hacer que una economía vuelva a funcionar tan rápidamente", dice Karsten Tripp, de HSBC Alemania, convencido de que "los negocios no son una autoridad que pueda simplemente abrirse y cerrarse". Los políticos a menudo olvidan eso. El dinero por sí solo no curará las heridas abiertas por la destrucción de miles de millones de microcadenas de suministro y valor añadido" "Sobre todo, el hecho de que el mundo entero se vea afectado -en diversos grados- dificulta el regreso", subraya Jörg Rahn, de Wirtgen Invest. En la India, se han perdido 100 millones de puestos de trabajo de forma temporal o permanente, los medios de vida de grandes sectores de la población han sido destruidos o están amenazados de destrucción. En Brasil, el peligro de la bancarrota nacional es cada vez mayor. Rusia está sufriendo la caída de los precios del petróleo. "Y todos los países con sectores turísticos de alto valor añadido tendrán dificultades para recuperarse. Pero estos son mercados de venta importantes para la industria alemana", añade Daniel Oyen, von Plettenberg, Conradt & Cie. family office.

"Por eso también asumo que los efectos de la segunda ronda de la crisis serán severos", añade Alexander Prochnow-Ast. "Esto puede haber comenzado como una recesión decretada por el gobierno. Pero en el futuro veremos los mismos mecanismos que en cualquier otra recesión: el desempleo y el trabajo a jornada reducida debilitan el consumo, la reducción de la producción lleva a la disminución de la inversión".

Para Alemania, el barómetro de empleo de la ifo ya sugiere que el trabajo a corto plazo pronto dará lugar a despidos. En la industria, los servicios y el comercio, la mayoría de las empresas encuestadas tienen previsto reducir su plantilla en los próximos tres meses. "También será un desastre para la economía estadounidense, que depende en un 70 por ciento del consumo, si 30 o 40 millones de estadounidenses se quedan sin empleo - incluso Amazon & Co. debería sentir los efectos", continúa Daniel Oyen. "La gran ola de insolvencias está probablemente por venir. Muchas empresas apenas tienen reservas y ahora están sacando préstamos. En tres o seis meses será crítico", advierte Alexander Ruis, SK Family Office. "Y si se produjera un impago masivo de los préstamos, los bancos también se verían afectados", añade Rahn.

En definitiva, según el grupo de competencia, se trata de una situación mixta con riesgos muy altos, a la que no encaja el ambiente relajado de los mercados de valores. "Especialmente las estimaciones de beneficios que se comercializan actualmente en am Markt me parecen muy, muy optimistas", reflexiona Thomas Buckard, MPF AG.

"El consenso de todos los analistas publicados por el proveedor de datos Factset espera que el DAX caiga un 23 por ciento en 2020. Para el S&P 500 es sólo el 19 por ciento", informa Christian Jasperneite. En cambio, el grupo de competencia con sede en Lerbach espera una caída media de los beneficios del 35 por ciento para el DAX y del 27 por ciento para el S&P 500.

Dos observaciones son interesantes. Primero, los expertos dan un rango enorme. Por ejemplo, estiman un corredor entre 475 y 615 puntos para las ganancias del DAX en 2020. Eso es enorme y muestra lo grande que es la incertidumbre. "En segundo lugar, incluso la postura cautelosa del círculo de competencia no refleja en absoluto lo que experimentamos en las recesiones de 2001 y 2009, que fueron mucho menos profundas de lo que debemos esperar en 2020. En ese momento, los beneficios se derrumbaron entre un 40 y un 60 por ciento", advierte Jasperneite. Eso crea un espacio para la decepción. "No confío en el asado todavía. Es muy probable que las previsiones de ganancias se revisen significativamente a la baja en los próximos meses. Cuando la crisis económica esté en pleno apogeo, es probable que los precios vuelvan a caer", concluye Alexander Ruis.

El hecho de que los profesionales de su cartera de muestra para inversores con una tolerancia media al riesgo todavía tengan un 37% en acciones necesita una explicación. "No somos un fondo de cobertura que hace apuestas extremas", explica Stephan Jäggle, Münster Stegmaier Rombach Family Office, "nuestra misión es operar una asignación de activos equilibrada que tenga sentido a largo plazo. El hecho de estar aún más a la defensiva no podría justificarse en este sentido.

También es importante mantener un equilibrio entre la cautela a corto plazo y el optimismo a largo plazo. "En la era post-Corona, las acciones jugarán un papel aún más importante que hoy", está convencido Marc Vits de Bankhaus Metzler. "De hecho, es probable que la renta variable sea una de las pocas clases de activos en los próximos diez años con las que se puedan generar ganancias en absoluto después de que se haya deducido la inflación. Con la mayoría de los bonos, los depósitos bancarios o de ahorro, esto no es posible", dice Kai Röhrl. "Por lo tanto, la estrategia debe ser realmente utilizar los puntos bajos de los movimientos de las olas venideras para las compras", añade Ruis.

¿Cómo saben los profesionales que es el momento de romper la cobertura? "Es importante centrarse con más fuerza que antes en los datos que cuantifican los cambios en la actividad económica en tiempos muy recientes", explica Jasperneite. Por ejemplo, utiliza las estadísticas de la FED de Nueva York, que se actualizan dos veces por semana. O las ubicaciones de los teléfonos inteligentes que muestran cómo cambia el número de visitantes en los centros comerciales.

Estamos en el ojo de la tormenta: en la zona libre de nubes y de vientos bajos alrededor del centro de rotación de un ciclón económico. Si continúa moviéndose, es probable que los mercados de valores vuelvan a ser turbulentos. Según el Grupo de Competencia de Lerbach, los inversores deben prepararse ahora. Porque entonces es importante no perder los nervios. Pero para comprar con vistas a los próximos años.

____________________________________________________

¿Primero los bonos corporativos?

"Tengo un gráfico allí que he estado feliz de mostrar durante mucho tiempo", dice Stephan Jäggle: "El titular decía "No hay más interés. En marzo, el "allí" fue reemplazado por "allí".

Tras el espectacular aumento de los rendimientos de los bonos de las empresas y de los mercados emergentes, el segmento de los tipos de interés se ha vuelto atractivo para los inversores por primera vez en años. "Incluso sospecho que el sector de los bonos se está recuperando antes que los mercados de valores", reflexiona Karsten Tripp. Después de todo, en las recesiones, las empresas suelen tratar de poner en orden sus finanzas. La reestructuración del balance ahora tiene prioridad sobre las ganancias, la reducción de la deuda sobre la recompra de acciones. Los intereses de los acreedores cuentan más que las necesidades de los accionistas.

"Por supuesto que también habrá quiebras, incumplimiento de los cupones. Pero es precisamente por eso que la elección de los valores es tan crucial", aclara Tripp y toma los garrotes para la gestión activa. "Las grandes empresas se beneficiarán más de la ayuda estatal y, por lo tanto, corren menos riesgo de insolvencia. Y aquellos con un modelo de negocios en funcionamiento probablemente se desharán de algunos competidores en los próximos años. Los inversores no obtienen esa diferenciación cuando usan ETFs".

La estructura del mercado de bonos corporativos también podría presentar una oportunidad. Muchos bonos tienen hoy en día la calificación BBB, la más baja del sector de grado de inversión, el área que es adecuada para los grandes inversores institucionales. "Es probable que la recesión dé lugar a numerosos descensos de calificación. Si los bonos caen entonces fuera del sector de grado de inversión, los ETF que reflejen este rango, por ejemplo, se verán obligados a vender sin límite. Aquellos que conocen las respectivas empresas y luego recogen estos valores pueden beneficiarse de ello", está convencido Stephan Jäggle.

____________________________________________________

Las previsiones del círculo de competencia.

Cómo el Grupo de Competencia evalúa el desarrollo económico y de los ingresos. Y qué asignación de cartera recomiendan ahora los profesionales.

// 03. la asignación de activos de los expertos

El cuadro muestra cómo el Grupo de Competencia de Lerbach estructuraría los activos líquidos de un inversor medio dispuesto a asumir riesgos. La comparación entre la asignación de activos (SAA) und considerada estratégicamente sensata a largo plazo con las actuales cuotas tácticas (TAA) illustriert el posicionamiento actual de los profesionales.

Por el momento, los expertos son más cautelosos que nunca. Invertirían la alta proporción de efectivo en acciones a un nivel de 9200 Punkten en el DAX y 2470 puntos im S&P 500.

®

Autor: Klaus Meitinger