L'orientamento. Nell'occhio del ciclone.

Strategia. Come si svilupperà l'economia globale? Come saranno i guadagni aziendali in futuro? Quali sono le perdite delle aziende che saranno temporanee, quali permanenti? E come dovrebbero posizionarsi ora gli investitori? Il Lerbach Competence Circle, un illustre gruppo di 26 funzionari di famiglia, gestori patrimoniali e banchieri privati, risponde alle domande più importanti degli investitori.

Strategia. Come si svilupperà l'economia globale? Come saranno i guadagni aziendali in futuro? Quali sono le perdite delle aziende che saranno temporanee, quali permanenti? E come dovrebbero posizionarsi ora gli investitori? Il Lerbach Competence Circle, un illustre gruppo di 26 funzionari di famiglia, gestori patrimoniali e banchieri privati, risponde alle domande più importanti degli investitori.

Se un uragano gira abbastanza velocemente, si può formare un occhio. In essa non ci sono nuvole e quasi non c'è vento.

Nelle ultime settimane, molti professionisti dell'investimento si sono strofinati gli occhi con stupore. I ricercatori economici hanno scritto in superlativi negativi - il peggiore, il peggiore, il più profondo, il più grande, il più grave crollo dalla seconda guerra mondiale si profila. Un tornado economico. E sui mercati azionari? I prezzi delle azioni sono aumentati. La maggior parte degli indici ha ora recuperato gran parte delle perdite subite a causa dell'incidente di Corona. Chiunque abbia trascorso gli ultimi sei mesi su un'isola deserta diagnosticerebbe una correzione normale. Crisi? Quale crisi?

"Non è così irrazionale come può sembrare a prima vista", spiega Marco Willner, NN Investment Partners, "al momento due gigantesche potenze stanno lavorando in direzioni esattamente opposte. È come un gigantesco tiro alla fune. E attualmente, chi vede il bicchiere mezzo pieno ha il sopravvento".

L'argomento più importante degli ottimisti è l'enorme liquidità. Tutte le banche centrali stanno inondando il sistema finanziario con i loro acquisti di obbligazioni. In totale, l'impulso monetario a livello mondiale ammonta a circa nove trilioni di dollari. L'unità di conto è cambiata da tempo. Il trilione è il nuovo miliardo.

"Inoltre, molti investitori si sono venduti nel crollo e ora stanno cercando di rientrare sul mercato", osserva Bernd Meyer, Berenberg. "4,8 trilioni di dollari sono parcheggiati in fondi del mercato monetario, solo negli Stati Uniti. A titolo di confronto, la capitalizzazione di mercato totale dei titoli europei è di 3,5 trilioni, quella dei mercati emergenti di 4,9 trilioni. Questo capitale sarebbe quindi sufficiente per acquistare tutte le azioni dei mercati emergenti. Man mano che i tassi d'interesse reali diventano sempre più negativi, una parte di questo denaro tornerà alle azioni, alle obbligazioni societarie e ai metalli preziosi".

Poi c'è il fattore della speranza. La ricerca sui farmaci e i vaccini corona sta facendo progressi. La fine del blocco favorisce l'aspettativa di una rapida ripresa economica. La tesi di base è che questa recessione è diversa. Poiché è stata imposta dallo Stato, può essere terminata con un decreto. Fino a quando il motore economico non tornerà a funzionare senza intoppi, si dovranno evitare gravi danni con massicci programmi di aiuti pubblici.

Secondo le stime del Fondo Monetario Internazionale, il nuovo indebitamento netto globale dovrebbe quindi rappresentare quasi il dieci per cento del valore aggiunto globale entro il 2020. "Si tratta di circa 14 trilioni di dollari o più di tre volte il prodotto nazionale tedesco", spiega Christian Jasperneite, M.M.Warburg. Altri dieci trilioni in pacchetti di stimolo economico potrebbero essere aggiunti nel 2021.

"Il denaro e la politica fiscale sono una potente combinazione. E poiché il futuro è in corso di negoziazione sul mercato azionario - il mercato azionario guarda in media due anni avanti - molte persone stanno già comprando ora", conclude il Family Officer Kai-Arne Jordan e conclude: "Più i prezzi aumentano, maggiore è la paura di perdere qualcosa. C'è anche un acronimo per questo: Fomo - paura di perdersi".

"Questo posizionamento può essere giustificato anche da modelli teorici di valutazione del prezzo delle azioni", aggiunge Georg Graf von Wallwitz, Eyb & Wallwitz: "Immagina di essere un imprenditore. Ogni anno ricevete un assegno per il profitto realizzato. Nel 2020 questo purtroppo è andato perduto nella posta. Questo ha cambiato in modo massiccio il valore della vostra azienda? Certo che no".

"In linea di principio, l'avviamento è la somma di tutti gli utili futuri attualizzati. Tuttavia, visti i tassi di rendimento non troppo elevati e i bassi tassi d'interesse, il futuro è molto più importante dei prossimi sei o dodici mesi", afferma Thomas Neukirch, HQ Trust, "Abbiamo esaminato più da vicino i dati storici sugli utili e l'attuale struttura dei tassi d'interesse: Se i guadagni dovessero essere completamente assenti per dodici mesi, ciò ridurrebbe il valore dell'azienda solo di circa il dieci per cento. Tuttavia, il presupposto è che l'azienda possa rapidamente costruire sui suoi precedenti successi.

Questo è proprio ciò di cui dubitano coloro il cui bicchiere è mezzo vuoto. "Il rischio di un nuovo aumento del numero di infezioni è incalcolabile", dice Carsten Mumm, Donner Reuschel, "e i dati economici reali sono catastrofici. In molte aree, ci vorrà molto tempo prima che i livelli pre-crisi vengano raggiunti nuovamente.

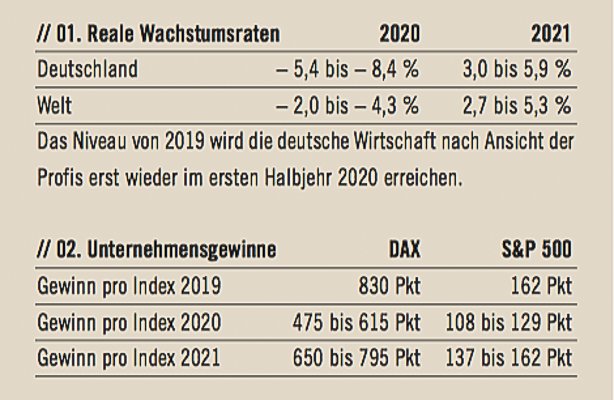

Nonostante le misure estreme di politica economica e monetaria, la situazione attuale è davvero drammatica. Complessivamente, il Gruppo di Competenza prevede che quest'anno la produzione economica globale diminuirà tra il due e il 4,3%. In Germania, gli esperti prevedono un calo tra il 5,4 e l'8,4%. I professionisti ipotizzano che l'economia si riprenderà nel 2021, ma il livello del 2019 non sarà raggiunto nuovamente fino al 2022. A titolo di confronto: nell'anno della crisi finanziaria, la Germania ha registrato un meno del 4,7%, mentre il mondo se l'è cavata con un meno dell'1,7%.

"In Germania, 10 milioni di persone lavorano a tempo parziale, cioè un terzo dell'occupazione. La situazione è altrettanto negativa in tutti gli altri grandi paesi europei. Negli Stati Uniti, più di 20 milioni di persone si sono registrate disoccupate nell'arco di due mesi. Il tasso di disoccupazione è già salito dal 4,4 al 14,7%. E il capo della FED Powell ritiene che probabilmente aumenterà ulteriormente fino al 20-25 per cento", elenca il Family Officer Joachim Meyer. "Solo per fare un confronto: il valore più alto durante la crisi finanziaria è stato raggiunto dalle prime richieste di assistenza alla disoccupazione negli Stati Uniti nel marzo 2009, a 665.000. Oggi è molto peggio", aggiunge Ulrich Voss, Tresono Family Office.

"Molti operatori di mercato si affidano oggi esclusivamente alla politica monetaria. Quanto il crollo del prodotto nazionale e dei guadagni sia irrilevante per loro, finché c'è un'offerta illimitata di liquidità", riassume Alexander Prochnow-Ast, Family Office - Volksbank Kraichgau, e conclude: "Non credo che questo calcolo funzionerà.

Non è solo con questa valutazione. Quanto il Gruppo di Competenza Lerbach sia recentemente diventato cauto è dimostrato dall'attuale posizionamento dei professionisti sul mercato azionario rispetto alla quota di azioni, considerato strategicamente corretto nel lungo periodo. Nessuno dei professionisti è attualmente sovrappeso in azioni. Solo il 20% degli intervistati è normalmente ponderato. Al contrario, l'80% è sottopeso, in alcuni casi in modo significativo. In totale, il gruppo di competenza detiene attualmente l'undici percento del portafoglio in contanti e attende di investirlo a prezzi inferiori del 10-20 percento sul mercato azionario. Il gruppo non è mai stato così sulla difensiva prima d'ora.

Cosa potrebbe far scattare un'altra caduta di prezzo? "Una seconda ondata verso il basso corrisponderebbe inizialmente allo schema tipico del passato. Dopo ogni incidente, all'inizio c'è stata una contro-movimentazione guidata dalla speranza. Poi si è scoperto che la ripresa economica è più difficile e richiede più tempo. Di conseguenza, i prezzi sono scesi di nuovo più lentamente, ma in modo significativo. Questo è stato il caso durante la recessione dal 2001 al 2003. E così è stato anche nel 2008/2009. Non so perché questa volta dovrebbe essere diverso", spiega Axel Angermann, FERI.

"Con tutti i miliardi di stati di fantasia, un'economia non può essere riportata in carreggiata così rapidamente", dice Karsten Tripp, HSBC Germania, convinto che "gli affari non sono un'autorità che può essere semplicemente aperta e chiusa". I politici spesso se lo dimenticano. Il denaro da solo non guarirà le ferite lacerate dalla distruzione di miliardi di micro-catene di approvvigionamento e di catene di valore aggiunto" "Soprattutto, il fatto che il mondo intero ne sia colpito - in varia misura - rende difficile un ritorno", sottolinea Jörg Rahn, Wirtgen Invest. In India, 100 milioni di posti di lavoro sono andati perduti temporaneamente o definitivamente, i mezzi di sussistenza di ampie fasce della popolazione sono stati distrutti o sono minacciati di distruzione. In Brasile cresce il pericolo di bancarotta nazionale. La Russia sta soffrendo per il calo dei prezzi del petrolio. "E tutti i Paesi con settori turistici ad alto valore aggiunto avranno difficoltà a riprendersi. Ma questi sono importanti mercati di vendita per l'industria tedesca", aggiunge Daniel Oyen, von Plettenberg, Conradt & Cie. family office.

"Ecco perché sospetto che gli effetti della crisi saranno gravi", aggiunge Alexander Prochnow-Ast. "Questo potrebbe essere iniziato come una recessione imposta dal governo. Ma in futuro vedremo gli stessi meccanismi di qualsiasi altra recessione: la disoccupazione e il lavoro a orario ridotto indeboliscono i consumi, la riduzione della produzione porta a un calo degli investimenti".

Per la Germania, il barometro dell'occupazione dell'ifo suggerisce già che il lavoro a orario ridotto porterà presto a licenziamenti. Nell'industria, nei servizi e nel commercio, la maggior parte delle aziende intervistate ha in programma di ridurre la forza lavoro nei prossimi tre mesi. "Sarà un disastro anche per l'economia statunitense, che dipende per il 70% dai consumi, se 30-40 milioni di americani diventeranno disoccupati - anche Amazon & Co. dovrebbe risentirne", continua Daniel Oyen. "La grande ondata di insolvenze deve ancora arrivare. Molte aziende non dispongono di quasi nessuna riserva e stanno ora attingendo a prestiti. Tra tre o sei mesi diventerà critico", avverte Alexander Ruis, SK Family Office. "E se poi, in caso di inadempienza di ingenti quantità di crediti, anche le banche ne risentirebbero", aggiunge Rahn.

Tutto sommato, secondo il gruppo di competenza, si tratta di una situazione mista con rischi molto elevati, a cui l'atmosfera rilassata dei mercati azionari semplicemente non si adatta. "Soprattutto le attuali stime degli utili scambiati ad amMarkt mi sembrano molto, molto ottimistiche", riflette Thomas Buckard, MPF AG.

"Il consenso di tutti gli analisti pubblicato dal fornitore di dati Factset prevede che il DAX diminuirà del 23% nel 2020. Per l'S&P 500 è solo il 19 per cento", informa Christian Jasperneite. Il gruppo di competenza di Lerbach si aspetta invece un calo medio dei profitti del 35% per il DAX e del 27% per l'S&P 500.

Due osservazioni sono interessanti. In primo luogo, gli esperti danno una gamma enorme. Per esempio, stimano un corridoio tra 475 e 615 punti per i profitti del DAX nel 2020. Questo è enorme e dimostra quanto sia grande l'incertezza. "In secondo luogo, anche la posizione prudente del circolo delle competenze non rispecchia di gran lunga ciò che abbiamo vissuto nelle recessioni del 2001 e del 2009, che sono state molto meno profonde di quanto dobbiamo aspettarci nel 2020. A quel tempo, i profitti sono crollati del 40-60 per cento", avverte Jasperneite. Questo crea spazio per la delusione. "Non mi fido ancora dell'arrosto. Vi è un'alta probabilità che nei prossimi mesi le previsioni di guadagno vengano riviste in maniera significativa verso il basso. Quando la crisi economica avrà raggiunto la sua piena portata, è probabile che i prezzi scenderanno di nuovo", conclude Alexander Ruis.

Va spiegato il fatto che i professionisti del loro portafoglio campione di investitori con una media di disponibilità al rischio detengono ancora il 37% delle azioni. "Non siamo un hedge fund che fa scommesse estreme", spiega Stephan Jäggle, Münster Stegmaier Rombach Family Office, "la nostra missione è quella di gestire un'asset allocation equilibrata che abbia senso a lungo termine. Essere ancora più sulla difensiva non potrebbe essere giustificato in questo senso.

Ha anche detto che è importante mantenere un equilibrio tra cautela a breve termine e ottimismo a lungo termine. "Nell'era post-Corona, le azioni avranno un ruolo ancora più importante di oggi", è convinto Marc Vits di Metzler Bank. "In effetti, nei prossimi dieci anni le azioni saranno probabilmente una delle poche classi di attività con cui sarà possibile generare utili dopo la deduzione dell'inflazione. Con la maggior parte delle obbligazioni, dei depositi bancari o dei depositi a risparmio, questo non è possibile", dice Kai Röhrl. "La strategia deve quindi essere quella di utilizzare i trogoli dei prossimi movimenti ondulatori per gli acquisti", aggiunge Ruis.

Come fanno i professionisti a sapere che è il momento di rompere la copertura? "È importante concentrarsi più che in passato sui dati che quantificano i cambiamenti nell'attività economica in tempi molto recenti", spiega Jasperneite. Ad esempio, utilizza le statistiche della FED di New York, che vengono aggiornate due volte alla settimana. O le posizioni degli smartphone che mostrano come cambia il numero di visitatori nei centri commerciali.

Siamo nell'occhio del ciclone: nella zona senza nuvole e con poco vento intorno al centro di rotazione di un ciclone economico. Se continua a muoversi, è probabile che i mercati azionari tornino ad essere turbolenti. Secondo il Lerbach Competence Group, gli investitori dovrebbero prepararsi subito. Perché allora è importante non perdere il coraggio. Ma per comprare in vista dei prossimi anni.

____________________________________________________

Le obbligazioni societarie prima di tutto?

"Ho lì un grafico che sono stato felice di mostrare per molto tempo", dice Stephan Jäggle: "Il titolo recitava "Non c'è più interesse. A marzo, il "gibt" è stato sostituito da "gabt".

Dopo il drammatico aumento dei rendimenti delle obbligazioni societarie e dei mercati emergenti, il segmento dei tassi d'interesse è diventato interessante per gli investitori per la prima volta da anni. "Sospetto addirittura che il settore obbligazionario si stia riprendendo prima dei mercati azionari", riflette Karsten Tripp. Dopotutto, nelle recessioni, le aziende di solito cercano di rimettere in ordine le loro finanze. La ristrutturazione del bilancio ha ora la precedenza sugli utili, la riduzione del debito sul riacquisto di azioni. Gli interessi dei creditori contano più delle esigenze degli azionisti.

"Naturalmente ci saranno fallimenti, cedole inadempienti. Ma è proprio per questo motivo che la scelta dei titoli è così cruciale", afferma Tripp, "Tripp chiarisce e prende le briglie per una gestione attiva. "Le grandi imprese beneficeranno maggiormente degli aiuti di Stato e sono quindi meno a rischio di insolvenza. E chi ha un modello di business funzionante si sbarazzerà probabilmente anche di alcuni concorrenti nei prossimi anni. Gli investitori non ottengono questa differenziazione quando usano gli ETF".

Un'opportunità potrebbe anche derivare dalla struttura del mercato obbligazionario societario. Molte obbligazioni hanno oggi un rating di BBB - il più basso rating nel settore dell'investment grade, l'area adatta ai grandi investitori istituzionali. "La recessione comporterà probabilmente numerosi declassamenti del rating. Se le obbligazioni non rientrano nel settore investment grade, gli ETF che riflettono questa gamma, ad esempio, saranno costretti a vendere senza limiti. Chi ha familiarità con le rispettive aziende e poi raccoglie questi titoli può trarne vantaggio", ne è convinto Stephan Jäggle.

____________________________________________________

Le proiezioni del Competence Circle.

Come il Gruppo di Competenza valuta lo sviluppo economico e reddituale. E quale allocazione di portafoglio raccomandano ora i professionisti.

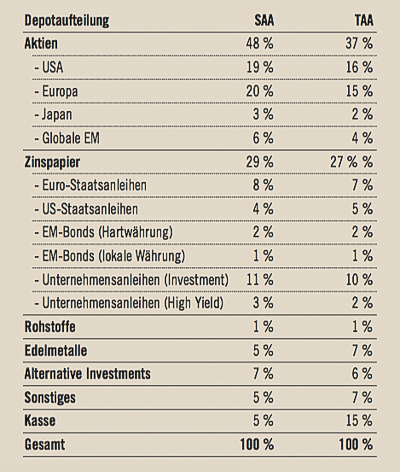

// 03. L'asset allocation degli esperti

La tabella mostra come il Lerbach Competence Circle strutturerebbe la liquidità di un investitore medio disposto ad assumersi dei rischi. Il confronto tra l'asset allocation (SAA)und considerato strategicamente sensato nel lungo periodo con le attuali quote tattiche (TAA)illustriert il posizionamento attuale dei professionisti.

Al momento gli esperti sono più prudenti che mai. Investirebbero l'elevata quota di liquidità in azioni a un livello di 9200Punkten nel DAX e 2470 punti imS&P 500.

®

Autore: Klaus Meitinger