Orientation. Dans l'œil de la tempête.

Stratégie. Comment l'économie mondiale va-t-elle se développer ? Comment les bénéfices des entreprises vont-ils évoluer à l'avenir ? Quelles pertes dans les entreprises seront temporaires, quelles pertes permanentes ? Et comment les investisseurs devraient-ils se positionner maintenant ? Le Cercle de compétences Lerbach, un illustre panel de 26 family officers, gestionnaires de fortune et banquiers privés, a pour mission de répondre aux questions les plus importantes des investisseurs.

Stratégie. Comment l'économie mondiale va-t-elle se développer ? Comment les bénéfices des entreprises vont-ils évoluer à l'avenir ? Quelles pertes dans les entreprises seront temporaires, quelles pertes permanentes ? Et comment les investisseurs devraient-ils se positionner maintenant ? Le Cercle de compétences Lerbach, un illustre panel de 26 family officers, gestionnaires de fortune et banquiers privés, a pour mission de répondre aux questions les plus importantes des investisseurs.

Si un ouragan tourne assez vite, un œil peut se former. A l'intérieur, il est sans nuage et presque sans vent.

Ces dernières semaines, de nombreux professionnels de l'investissement se sont frottés les yeux avec stupéfaction. Les chercheurs en économie ont écrit avec des superlatifs négatifs - le pire, le plus profond, le plus grand, le plus fort effondrement depuis la Seconde Guerre mondiale est imminent. Une tornade économique. Et sur les marchés boursiers ? Le prix des actions a augmenté. La plupart des indices ont maintenant récupéré une grande partie de leurs pertes suite au crash de Corona. Toute personne ayant passé les six derniers mois sur une île déserte diagnostiquerait une correction normale. Une crise ? Quelle crise ?

"Ce n'est pas aussi irrationnel que cela peut paraître à première vue", explique Marco Willner, de NN Investment Partners, "en ce moment, deux puissances géantes travaillent dans des directions exactement opposées. C'est comme un gigantesque tir à la corde. Et actuellement, ceux qui voient le verre à moitié plein ont le dessus".

L'argument le plus important des optimistes est l'énorme liquidité. Toutes les banques centrales inondent le système financier avec leurs achats d'obligations. Au total, l'impulsion monétaire mondiale s'élève à environ neuf mille milliards de dollars. L'unité de compte a changé depuis longtemps. Le trillion est le nouveau milliard.

"De plus, de nombreux investisseurs ont vendu leurs parts dans le crash et cherchent maintenant à revenir sur le marché", observe Bernd Meyer, Berenberg. "4,8 billions de dollars sont parqués dans des fonds du marché monétaire, rien qu'aux États-Unis. À titre de comparaison, la capitalisation boursière totale des actions européennes est de 3,5 billions, celle des marchés émergents de 4,9 billions. Ce capital serait donc suffisant pour acheter toutes les actions des marchés émergents. Comme les taux d'intérêt réels deviennent de plus en plus négatifs, une partie de cet argent reviendra aux actions, aux obligations d'entreprises et aux métaux précieux".

En outre, il y a le facteur de l'espoir. La recherche sur les médicaments et les vaccins contre la corona progresse. La fin de l'embargo favorise l'espoir d'une reprise économique rapide. La thèse de base est la suivante : cette récession est différente. Comme elle a été prescrite par l'État, elle peut également être supprimée par décret. Jusqu'à ce que le moteur économique fonctionne à nouveau correctement, des dommages importants doivent être évités grâce à des programmes d'aide gouvernementaux massifs.

Selon les estimations du Fonds monétaire international, la nouvelle dette nette mondiale devrait donc représenter près de dix pour cent de la valeur ajoutée mondiale en 2020. "Cela représente environ 14 000 milliards de dollars, soit plus de trois fois le produit national allemand", explique Christian Jasperneite, M.M.Warburg. Dix billions d'euros supplémentaires pourraient être ajoutés aux plans de relance économique en 2021.

"L'argent et la politique fiscale sont une combinaison puissante. Et parce que l'avenir se négocie en bourse - la bourse se projette en moyenne sur deux ans - beaucoup de gens achètent déjà maintenant", conclut le responsable des familles Kai-Arne Jordan et conclut : "Plus les prix augmentent, plus la crainte de manquer quelque chose est grande. Il existe même un acronyme pour cela : Fomo - la peur de manquer".

"Ce positionnement peut également être justifié par des modèles théoriques d'évaluation du prix des actions", ajoute Georg Graf von Wallwitz, Eyb & Wallwitz : "Imaginez que vous êtes un entrepreneur. Chaque année, vous recevez un chèque correspondant au bénéfice que vous avez réalisé. En 2020, cette information a malheureusement été perdue dans le courrier. Cela a-t-il changé massivement la valeur de votre entreprise ? Certainement pas".

"En principe, la bonne volonté est la somme de tous les bénéfices futurs actualisés. Mais - en supposant que les taux de distribution ne soient pas trop élevés et que les taux d'intérêt soient bas - l'avenir est beaucoup plus important que les six à douze prochains mois", déclare Thomas Neukirch, HQ Trust. "Nous avons examiné la question de plus près sur la base des données historiques sur les bénéfices et de la structure actuelle des taux d'intérêt : Si les revenus devaient être complètement absents pendant douze mois, cela ne réduirait la valeur de l'entreprise que d'environ dix pour cent. Toutefois, la condition préalable est que l'entreprise puisse ensuite rapidement tirer parti de ses succès antérieurs.

C'est ce dont doutent ceux qui ont un verre à moitié vide. "Le risque d'une nouvelle augmentation du nombre d'infections est incalculable", précise Carsten Mumm, Donner Reuschel, "en outre, les données économiques réelles sont catastrophiques. Dans de nombreuses régions, il faudra beaucoup de temps avant que les niveaux d'avant la crise ne soient à nouveau atteints.

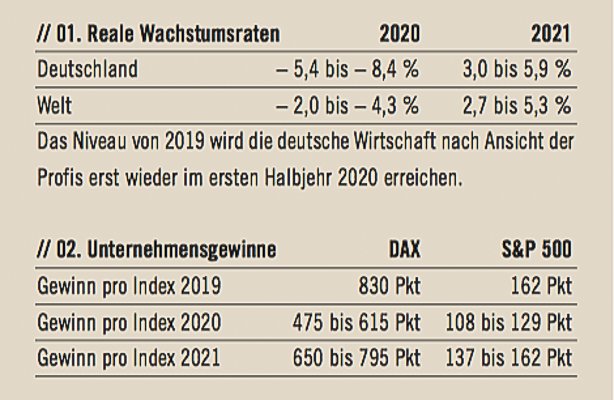

Malgré les mesures extrêmes de politique économique et monétaire, la situation actuelle est en effet dramatique. Dans l'ensemble, le groupe de compétence s'attend à ce que la production économique mondiale diminue de 2 à 4,3 % cette année. En Allemagne, les experts prévoient une baisse de 5,4 à 8,4 %. Les professionnels supposent que l'économie se redressera en 2021, mais le niveau de 2019 ne sera pas atteint avant 2022. À titre de comparaison : l'année de la crise financière, l'Allemagne a enregistré une baisse de 4,7 %, tandis que le monde s'en est sorti avec une baisse de 1,7 %.

"En Allemagne, 10 millions de personnes sont en chômage partiel, soit un tiers de la population active. La situation est tout aussi mauvaise dans tous les autres grands pays européens. Aux États-Unis, plus de 20 millions de personnes se sont inscrites au chômage en l'espace de deux mois. Le taux de chômage est déjà passé de 4,4 à 14,7 %. Et le patron de la FED, M. Powell, pense qu'il est probable qu'elle augmente encore de 20 à 25 %", énumère le responsable des familles, Joachim Meyer. "À titre de comparaison : la valeur la plus élevée pendant la crise financière a été atteinte par les premières demandes d'assistance chômage aux États-Unis en mars 2009, avec 665 000. C'est bien pire aujourd'hui", ajoute Ulrich Voss, du Tresono Family Office.

"De nombreux acteurs du marché s'appuient aujourd'hui exclusivement sur la politique monétaire. Peu importe pour eux l'ampleur de l'effondrement du produit national et des revenus, tant que l'offre de liquidités est illimitée", résume Alexander Prochnow-Ast, Family Office - Volksbank Kraichgau, et conclut : "Je ne crois pas que ce calcul va fonctionner".

Il n'est pas seul dans cette évaluation. Le positionnement actuel des professionnels sur le marché boursier par rapport à la part des actions, considérée comme stratégiquement correcte à long terme, montre à quel point le groupe de compétences basé à Lerbach est devenu prudent ces derniers temps. Aucun des professionnels n'est actuellement surpondéré en actions. Seuls 20 % des répondants sont normalement pondérés. En revanche, 80 % des personnes concernées présentent une insuffisance pondérale, parfois importante. Au total, le groupe de compétence détient actuellement onze pour cent du portefeuille en espèces et attend de pouvoir l'investir à des prix de 10 à 20 % inférieurs à ceux du marché boursier. Le groupe n'a jamais été aussi sur la défensive auparavant.

Qu'est-ce qui pourrait déclencher une nouvelle baisse des prix ? "Une deuxième vague descendante correspondrait initialement au schéma typique du passé. Après chaque accident, il y a d'abord eu un contre-mouvement animé par l'espoir. Il s'est ensuite avéré que la reprise économique est plus difficile et prend plus de temps. En conséquence, les prix ont de nouveau baissé plus lentement, mais de manière significative. Cela a été le cas pendant la récession de 2001 à 2003. Et ce fut également le cas en 2008/2009. Je ne sais pas pourquoi il devrait en être autrement cette fois-ci", explique Axel Angermann, FERI.

"Avec tous ces milliards d'États fantastiques, on ne peut pas faire fonctionner une économie aussi rapidement", déclare Karsten Tripp, de HSBC Allemagne, convaincu que "l'entreprise n'est pas une autorité que l'on peut simplement ouvrir et fermer. Les politiciens l'oublient souvent. L'argent ne suffira pas à guérir les plaies ouvertes par la destruction de milliards de chaînes de micro-alimentation et de valeur ajoutée". "Le fait que le monde entier soit touché - à des degrés divers - rend surtout difficile un retour en arrière", souligne Jörg Rahn, Wirtgen Invest. En Inde, 100 millions d'emplois ont été perdus temporairement ou définitivement, les moyens de subsistance d'une grande partie de la population ont été détruits ou sont menacés de destruction. Au Brésil, le danger de faillite nationale s'accroît. La Russie souffre de la chute des prix du pétrole. "Et tous les pays ayant des secteurs touristiques à forte valeur ajoutée auront du mal à se redresser. Mais ce sont des marchés de vente importants pour l'industrie allemande", ajoute Daniel Oyen, von Plettenberg, bureau familial de Conradt & Cie.

"C'est pourquoi je suppose également que les effets secondaires de la crise seront graves", ajoute Alexander Prochnow-Ast. "Cela a peut-être commencé par une récession décrétée par le gouvernement. Mais à l'avenir, nous assisterons aux mêmes mécanismes que lors de toute autre récession : le chômage et le chômage partiel affaiblissent la consommation, la réduction de la production entraîne une baisse des investissements".

Pour l'Allemagne, le baromètre de l'emploi de l'ifo suggère déjà que le chômage partiel conduira bientôt à des licenciements. Dans l'industrie, les services et le commerce, la majorité des entreprises interrogées prévoient de réduire leurs effectifs au cours des trois prochains mois. "Ce sera également un désastre pour l'économie américaine, qui dépend à 70 % de la consommation, si 30 à 40 millions d'Américains se retrouvent au chômage - même Amazon & Co. devrait en ressentir les effets", poursuit Daniel Oyen. "La grande vague d'insolvabilité est probablement encore à venir. De nombreuses entreprises n'ont pratiquement pas de réserves et font maintenant appel à des prêts. Dans trois à six mois, la situation deviendra critique", prévient Alexander Ruis, du Family Office de SK. "Et si des montants massifs de prêts devaient faire défaut, les banques seraient également touchées", ajoute M. Rahn.

Dans l'ensemble, selon le groupe de compétence, il s'agit d'une situation mixte avec des risques très élevés, ce qui ne correspond tout simplement pas à l'humeur détendue des marchés boursiers. "Les estimations de bénéfices actuellement négociées sur am Markt me semblent particulièrement optimistes", reflète Thomas Buckard, de MPF AG.

"Le consensus de tous les analystes publié par le fournisseur de données Factset prévoit une baisse de 23 % du DAX pour 2020. Pour le S&P 500, ce n'est que 19 %", informe Christian Jasperneite. En revanche, le groupe de compétences basé à Lerbach s'attend à une baisse moyenne des bénéfices de 35 % pour le DAX et de 27 % pour le S&P 500.

Deux observations sont intéressantes. Tout d'abord, les experts donnent un éventail énorme. Par exemple, ils estiment un corridor entre 475 et 615 points pour les bénéfices du DAX en 2020. C'est énorme et cela montre à quel point l'incertitude est grande. "Deuxièmement, même la position prudente du cercle de compétences ne reflète pas, loin s'en faut, ce que nous avons vécu lors des récessions de 2001 et 2009, qui ont été beaucoup moins profondes que ce à quoi nous devons nous attendre en 2020. À l'époque, les bénéfices se sont effondrés de 40 à 60 %", prévient Jasperneite. Cela crée un espace de déception. "Je n'ai pas encore confiance dans le rôti. Il est fort probable que les prévisions de bénéfices soient encore révisées à la baisse de manière significative dans les prochains mois. Lorsque la crise économique aura pris toute son ampleur, les prix devraient à nouveau baisser", conclut Alexander Ruis.

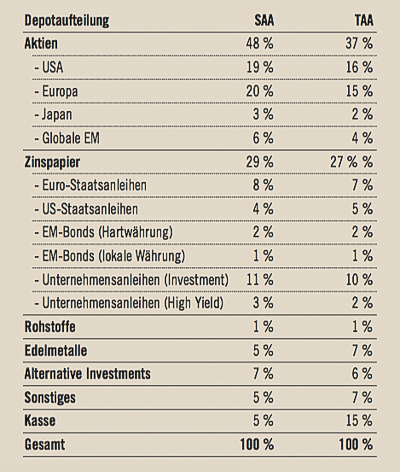

Le fait que les professionnels de leur échantillon de portefeuille pour les investisseurs moyens peu enclins au risque détiennent encore 37 % d'actions doit être expliqué. "Nous ne sommes pas un hedge fund qui prend des paris extrêmes", explique Stephan Jäggle, du Münster Stegmaier Rombach Family Office, "nous avons pour tâche de gérer une allocation d'actifs équilibrée et raisonnable à long terme. Être encore plus sur la défensive ne saurait être justifié à cet égard.

Il est également important de maintenir un équilibre entre la prudence à court terme et l'optimisme à long terme. "Dans l'ère post-Corona, les actions joueront un rôle encore plus important qu'aujourd'hui", est convaincu Marc Vits, de la Bankhaus Metzler. "En fait, les actions seront probablement l'une des rares classes d'actifs au cours des dix prochaines années avec lesquelles il sera possible de générer des bénéfices après déduction de l'inflation. Avec la plupart des obligations, des dépôts bancaires ou des dépôts d'épargne, ce n'est pas possible", déclare Kai Röhrl. "La stratégie doit donc vraiment consister à utiliser les creux des prochains mouvements de la vague pour les achats", ajoute M. Ruis.

Comment les professionnels savent-ils qu'il est temps de sortir de la clandestinité ? "Il est important de s'orienter plus fortement qu'auparavant vers des données qui quantifient les changements très récents de l'activité économique", explique Jasperneite. Par exemple, il utilise les statistiques de la FED de New York, qui sont mises à jour deux fois par semaine. Ou des emplacements de smartphones qui montrent comment le nombre de visiteurs dans les centres commerciaux change.

Nous sommes dans l'œil de la tempête : dans la zone sans nuages et à vent faible autour du centre de rotation d'un cyclone économique. Si elle continue à bouger, elle risque de provoquer de nouvelles turbulences sur les marchés boursiers. Selon le groupe de compétences Lerbach, les investisseurs doivent se préparer dès maintenant. Parce qu'il est alors important de ne pas perdre son sang-froid. Mais pour acheter en vue des années à venir.

____________________________________________________

Les obligations d'entreprises d'abord ?

"J'ai là un graphique que je suis heureux de montrer depuis longtemps", dit Stephan Jäggle : "Le titre disait "Il n'y a plus d'intérêt. En mars, le "gibt" a été remplacé par le "gab".

Suite à la hausse spectaculaire des rendements des obligations d'entreprises et des obligations des marchés émergents, le segment des taux d'intérêt est devenu intéressant pour les investisseurs pour la première fois depuis des années. "Je soupçonne même que le secteur des obligations se redressera avant les marchés boursiers", reflète Karsten Tripp. Après tout, en période de récession, les entreprises essaient généralement de remettre de l'ordre dans leurs finances. La restructuration des bilans prime désormais sur les bénéfices, la réduction de la dette sur les rachats d'actions. Les intérêts des créanciers comptent plus que les besoins des actionnaires.

"Bien sûr, il y aura aussi des cas d'insolvabilité, des défauts de paiement de coupons. Mais c'est précisément la raison pour laquelle le choix des titres est si crucial", explique M. Tripp, qui reprend les arguments en faveur d'une gestion active. "Les grandes entreprises bénéficieront davantage des aides d'État et sont donc moins exposées au risque d'insolvabilité. Et ceux qui disposent d'un modèle commercial fonctionnel se débarrasseront probablement même de certains concurrents au cours des prochaines années. Les investisseurs n'obtiennent pas cette différenciation lorsqu'ils utilisent les ETF".

La structure du marché des obligations d'entreprises pourrait également constituer une opportunité. De nombreuses obligations ont aujourd'hui une notation BBB - la notation la plus basse du secteur de la catégorie investissement, le domaine qui convient aux grands investisseurs institutionnels. "La récession risque d'entraîner de nombreuses dégradations de notation. Si les obligations tombent ensuite en dehors du secteur de qualité investissement, les ETF qui reflètent cette gamme, par exemple, seront obligés de vendre sans limite. Ceux qui connaissent les sociétés respectives et qui recueillent ensuite ces titres peuvent en profiter", est convaincu Stephan Jäggle.

____________________________________________________

Les prévisions du Groupe de compétence.

Comment le groupe de compétence évalue l'évolution de l'économie et des revenus. Et quelle répartition de portefeuille les professionnels recommandent maintenant.

// 03. la répartition des actifs des experts

Le tableau montre comment le cercle de compétences de Lerbach structurerait les liquidités d'un investisseur moyen prêt à prendre des risques. La comparaison entre la répartition des actifs (SAA) und considérée comme stratégiquement judicieuse à long terme et les quotas tactiques actuels (TAA) illustriert le positionnement actuel des professionnels.

À l'heure actuelle, les experts sont plus prudents que jamais. Ils investiraient la part élevée de liquidités avec un niveau de 9200 Punkten dans le DAX et 2470 points im S&P 500 dans des actions.

®

Auteur : Klaus Meitinger