Godot kommt nicht.

Aktienmarktstrategie. Die Dynamik der Weltkonjunktur hat spürbar nachgelassen. Drohen künftig Einbrüche bei den Unternehmensgewinnen und den Aktienkursen? Carolin Schulze Palstring, Leiterin Kapitalmarktanalyse Metzler Private Banking, sondiert die Lage.

Aktienmarktstrategie. Die Dynamik der Weltkonjunktur hat spürbar nachgelassen. Drohen künftig Einbrüche bei den Unternehmensgewinnen und den Aktienkursen? Carolin Schulze Palstring, Leiterin Kapitalmarktanalyse Metzler Private Banking, sondiert die Lage.

Durchschnittlich 374 Tage seines Lebens verbringt der Mensch damit, zu warten. Er wartet auf die Bahn, an der Kasse oder auf das Laden einer Website. Meist zahlt sich seine Geduld aus. Nicht so in Samuel Becketts Theaterstück „Warten auf Godot“: An einer Landstraße sitzend, besteht der Alltag zweier Landstreicher allein darin, auf jemanden namens Godot zu warten. Sie kennen die Person gar nicht – sie wissen nicht einmal, ob es sie überhaupt gibt.

Das Warten auf Godot ist am Ende vergeblich. Er erscheint nie.

„An den Kapitalmärkten warten viele Anleger auch schon geraume Zeit auf die nächste große Krise, die nächste Rezession, den nächsten Kursabsturz – um dann zu investieren. Bis vor wenigen Monaten war dieses Abwarten angesichts der global guten Konjunktur und stetig steigender Aktienkurse ziemlich teuer. Nun aber fragen mich immer mehr Anleger – ist der Zyklus vorbei?“

Kommt die Krise also 2019? „Um eine fundierte Antwort zu geben, müssen wir Politik, Konjunktur sowie Verschuldungs- und Finanzzyklus unter die Lupe nehmen. Wir haben uns dies ganz genau angesehen“, erklärt Carolin Schulze Palstring, Leiterin Kapitalmarktanalyse Metzler Private Banking.

Ein wesentlicher Grund für die aktuelle Verunsicherung der Anleger sei der Faktor Politik. „Dass die politische Unsicherheit bis vor kurzem so hoch wie nie war, geht klar auf das Konto von Donald Trumps ,America First‘-Kampagne.“ In Sachen Handelspolitik unterscheide der US-Präsident nicht mehr zwischen traditionellen Verbündeten und anderen Drittstaaten. So waren Nachbarländer wie Kanada und Mexiko von Zöllen oder Zollandrohungen genauso betroffen wie China, Japan und jetzt die Europäische Union. „Das irritiert – schließlich stehen damit die Erfolge der Globalisierung auf dem Spiel.“

Zunehmender Nationalismus macht sich auch in Europa bemerkbar. Das „Brexit-Theater“ ist eine unendliche Geschichte. Aber auch Bewegungen wie die Lega in Italien, der Rassemblement National (ehemals Front National) in Frankreich oder die AfD in Deutschland stehen für eine kritische Haltung gegenüber der Europäischen Union. „Die Populisten werden wahrscheinlich auch bei der Europawahl im Mai satte Stimmengewinne einstreichen und damit das politische Klima in der Staatengemeinschaft weiter polarisieren“, meint Schulze Palstring und folgert: „Mit einer Besserung dieser politischen Risiken ist vorerst kaum zu rechnen.“

Wird dies den Ausblick für die Wirtschaft nachhaltig belasten? „Tatsächlich hat sich die Konjunktur bereits merklich abgekühlt. Die zentrale Frage, die sich viele Investoren an diesem Punkt stellen, lautet: Kommt eine Rezession, oder kommt sie nicht?“

Einen guten Anhaltspunkt für die Konjunkturperspektiven bietet der Composite Leading Indicator der OECD (Grafik unten) – ein Frühindikator für die Weltwirtschaft. Liegen die Werte unterhalb der Marke von 100 Punkten, bedeutet dies, dass die Wirtschaft aktuell langsamer wächst als im Trend der vergangenen Jahre. Umgekehrt signalisieren Werte oberhalb von 100 Punkten ein überdurchschnittliches Wachstum.

Der Indikator ist so konstruiert, dass er Rückschlüsse auf die jeweilige Phase im Konjunkturzyklus zulässt. Auf den Aufschwung folgt der Boom, dann der Abschwung und danach eine Phase der Verlangsamung, die auch eine Rezession sein kann. Von dort aus beginnt ein neuer Zyklus. „Gegenwärtig befindet sich der Indikator in einer Phase der Verlangsamung, einem sogenannten ,Global Slowdown‘“, erklärt die Expertin. „Das klingt allerdings dramatischer, als es ist, denn eine Verlangsamung der Konjunktur ist in jedem Wirtschaftszyklus ganz normal. Nicht immer gehen diese Phasen mit einem nachhaltigen volkswirtschaftlichen Schaden einher.“

Zum Beispiel gab es vor gerade einmal drei Jahren einen ähnlichen Dämpfer. Die damalige Wirtschaftsabschwächung hat aber weder den langfristigen Aufwärtstrend der Konjunktur noch der Börse beendet. Wie wird es diesmal ausgehen?

„Echte Krisen waren in der Vergangenheit meist Folge massiver Ungleichgewichte in der Gesamtwirtschaft“, erläutert Schulze Palstring. Dazu zählen vor allem Immobilienpreisexzesse in Kombination mit einer Überschuldung des privaten Sektors. Oft ähnelte sich der Ablauf: Im Zuge finanzieller Aufschwungsphasen tendieren Marktteilnehmer dazu, hohe Risiken einzugehen. Klettern Aktienkurse oder Immobilienpreise, lädt dies dazu ein, immer mehr Schulden aufzunehmen – vor allem, solange die Zinsen niedrig sind. Steigen diese wieder, platzen die so entstandenen Blasen und werden zu einem Katalysator für den wirtschaftlichen Zusammenbruch.

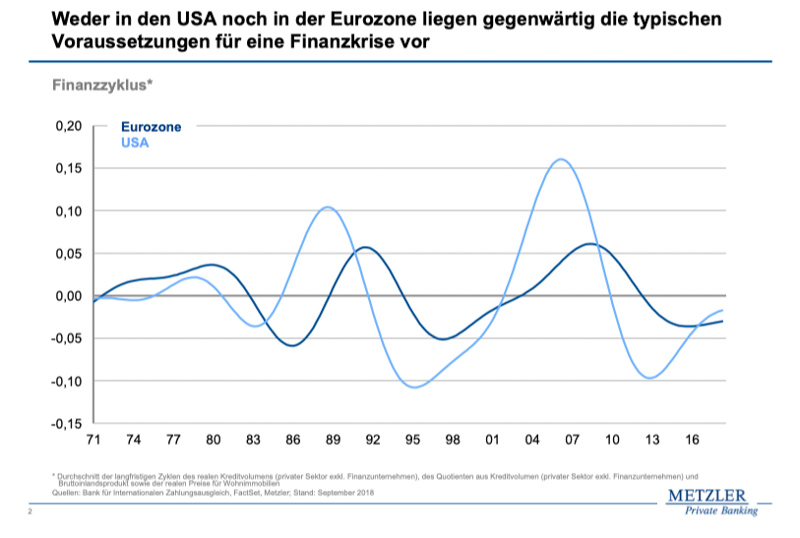

„Um dies einordnen zu können, haben wir den sogenannten Finanzzyklus ermittelt – in Anlehnung an Studien der Bank für Internationalen Zahlungsausgleich. Der Finanzzyklus umfasst die langfristigen Schwankungen von drei Größen, die oft ursächlich für das Entstehen von Finanzkrisen waren: das reale Kreditvolumen des privaten Sektors, die realen Häuserpreise und das Verhältnis von privatem Kredit zur Wirtschaftsleistung. In der Vergangenheit galt: Fast immer erreichte der Finanzzyklus kurz vor dem wirtschaftlichen Zusammenbruch einen Hochpunkt.“

Wo stehen wir heute? „In den USA und in der Eurozone ist der Kurvenverlauf zwar aufwärtsgerichtet, es zeichnet sich zum jetzigen Zeitpunkt aber noch keine Blasenbildung ab. Es lässt sich lediglich ableiten, dass die Bereinigungen der Exzesse rund um die Finanzkrise abgeschlossen sind und die Dynamik der Immobilienpreisentwicklung und des Kreditwachstums wieder zunimmt. Damit dürften beide Volkswirtschaften noch ein gutes Stück vom nächsten Hochpunkt im Finanzzyklus entfernt sein. Weder in der Eurozone noch in den USA liegen also gegenwärtig die typischen Voraussetzungen für eine schwere Finanzkrise vor“ (Grafik unten). Damit es auch künftig nicht zu einer erneuten Blasenbildung komme, so die Expertin, müssten Zentralbanken wie auch Politik nun eigentlich gegensteuern.

„Kurioserweise passiert aber gerade genau das Gegenteil: Die US-Notenbank hat die Phase der Zinserhöhungen de facto für beendet erklärt, die Europäische Zentralbank (EZB) die Zinswende vorerst abgesagt. Für den Aktienmarkt sind das kurzfristig gute Nachrichten. Längerfristig können daraus jedoch beträchtliche Risiken entstehen.“

Es bleibe zu hoffen, dass die Geldpolitik nicht in die gleiche Falle tappe wie schon 1987 und 2001: Damals lockerten die Notenbanken aus Rücksicht auf die Finanzmärkte die Finanzierungsbedingungen und leisteten somit einer Blasenbildung Vorschub. Schlussendlich führte dies wenige Jahre später zu deutlich schwerwiegenderen Krisen. „Auch heute gilt also: Aufgeschoben ist nicht aufgehoben.“

Bei der bisherigen Betrachtung der Finanzzyklen hat die Expertin allerdings die Rechnung ohne China gemacht. „Leider lässt sich für China – mangels Datenhistorie in ausreichender Qualität – kein vergleichbarer Finanzzyklus ermitteln. Weil das Reich der Mitte jedoch inzwischen für rund 15 Prozent der globalen Wirtschaftsleistung steht, darf es nicht ignoriert werden.“

Einzelne Komponenten, etwa die Verschuldung des privaten Sektors, lassen zumindest einen aufschlussreichen Blick auf den Status quo zu.

„Während die Schuldenquoten in den USA seit dem Platzen der Kreditblase im Jahr 2008 spürbar reduziert wurden, sind sie in China stark gestiegen. Dies liegt vor allem daran, dass die Regierung in Peking jedes Mal die Kreditschleusen öffnete, sobald die chinesische Konjunktur in schwieriges Fahrwasser geriet. Mit aktuell 204 Prozent des BIPs hat sich die Verschuldungsquote des privaten Sektors gegenüber dem Jahr 2008 beinahe verdoppelt – das ist ein eindeutiges Warnsignal.“

Könnte das Reich der Mitte die Finanzkrise 2.0 auslösen? „China hat zweifelsohne ein Verschuldungsproblem“, konstatiert Schulze Palstring. Nichtsdestotrotz sei die Situation in vielen Aspekten nicht mit der dramatischen Lage in den USA im Jahr 2008 vergleichbar. So sind die chinesischen Unternehmen überwiegend im Inland verschuldet, und der Verkauf von Kreditrisiken in Form von Verbriefungen ist in China weniger verbreitet als in der westlichen Welt.

„Die Übertragungsgefahren auf andere Länder dürften im Falle einer Krise also deutlich kleiner sein. Hinzu kommt, dass die chinesische Zentralregierung mit ihren planwirtschaftlichen Strukturen deutlich mehr Spielraum hat, einzugreifen. Über die staatseigenen Banken kann sie die Ersparnisse der Bevölkerung steuern, die Kreditvergabe lenken und jederzeit den Kapitalverkehr beschränken“, erklärt Schulze Palstring. „Vor diesem Hintergrund ist davon auszugehen, dass die chinesische Schuldenblase kurzfristig nicht platzt. Die Regierung dürfte einen kontrollierten Abbau der Verschuldung bevorzugen.“

Erste Versuche in diese Richtung waren bereits zu beobachten. Chinas Regierung hat erkannt, dass das kreditfinanzierte Wachstumsmodell allmählich an seine Grenzen stößt, und 2018 begonnen, die Verschuldung langsam abzubauen. Angesichts dessen wundert es nicht, dass die chinesische Konjunktur im vergangenen Jahr spürbar an Fahrt verlor. Für zusätzlichen Gegenwind sorgte dann die bekannte Zuspitzung im sino-amerikanischen Handelskonflikt, mit der die Regierung vermutlich zu Jahresanfang so nicht gerechnet hatte.

„Wie schon 2016 kursieren nun Ängste, dass es in China zu einem scharfen Wachstumseinbruch kommen könnte. Diese Furcht teilen wir nicht.“ Dem üblichen Handlungsmuster folgend, hat Peking bereits ein Konjunkturpaket geschnürt und die Geldpolitik gelockert. Konkret wurden neue Infrastrukturausgaben in Aussicht gestellt, die Steuern gesenkt und dem Bankensystem über niedrigere Mindestreservesätze zusätzliche Liquidität zugeführt. Auch „ermunterte“ die Regierung Staatsbanken, mehr Kredite an den privaten Sektor zu vergeben. „All diese Stimuli sollten mit einer Verzögerung dazu beitragen, die Konjunktur zu stabilisieren.“

Aktuell deute vieles darauf hin, dass sich die Wirtschaftsaktivität in China – nach einer temporären Schwächephase – wieder beschleunigt. Hiervon dürften auch diejenigen europäischen Unternehmen profitieren, die viel nach China exportieren. „Die Chancen stehen also gut, dass sich auch die Konjunktur in Europa im weiteren Jahresverlauf stabilisiert oder sogar leicht belebt“, folgert Carolin Schulze Palstring.

In den Vereinigten Staaten dürfte sich das Wirtschaftswachstum hingegen künftig verlangsamen – vor allem, weil die positiven Effekte der Steuerreform allmählich auslaufen. Frühindikatoren signalisieren bereits, dass die US-Wirtschaft im laufenden Jahr an Fahrt verliert. „Dies nahm die US-Notenbank Fed zum Anlass, zunächst mit weiteren Zinserhöhungen zu pausieren. Eine solche abwartende Haltung kann sie sich aber nur so lange leisten, wie die Inflationsgefahren nicht zunehmen“, erläutert Schulze Palstring und fährt fort: „Vor diesem Hintergrund ist eine moderate Verlangsamung des Wirtschaftswachstums in den Vereinigten Staaten schon fast eine erfreuliche Nachricht für Investoren.“

Das Fazit der Kapitalmarktexpertin: „Die globale Konjunktur hat sich zwar spürbar eingetrübt, und die Risiken für die künftige Entwicklung sind gestiegen. Trotzdem besteht kein Grund zu der Annahme, dass das nachlassende Wachstum unweigerlich in eine schwere Krise mündet. Auch in einem etwas schwächeren Wachstumsumfeld können die Erträge vieler Firmen schließlich weiter steigen.“

Anleger, so ihr Rat, sollten deshalb keine Angst vor Konjunkturschwankungen haben. „,Die Weltwirtschaft ist ein Ungleichgewichtssystem, das sich durch die chronische Flucht nach vorn stabilisiert – von einer Instabilität zur nächsten‘“, zitiert Schulze Palstring den Philosophen Peter Sloterdijk und folgert: „2019 dürfte allen Unkenrufen zum Trotz ein gutes Aktienjahr werden.“ ®

Sonderveröffentlichung: B. Metzler seel. Sohn & Co.

Kommanditgesellschaft auf Aktien

Untermainanlage 1

60329 Frankfurt am Main

Foto: iStock