Godot non viene.

Strategia di borsa. Il dinamismo dell'economia globale ha subito un notevole rallentamento.Drohen ci sarà un crollo degli utili aziendali e dei prezzi delle azioni in futuro? Carolin Schulze Palstring, responsabile dell'analisi del mercato dei capitali Metzler Private Banking, esplora la situazione.

Strategia di borsa. Il dinamismo dell'economia globale ha subito un notevole rallentamento.Drohen ci sarà un crollo degli utili aziendali e dei prezzi delle azioni in futuro? Carolin Schulze Palstring, responsabile dell'analisi del mercato dei capitali Metzler Private Banking, esplora la situazione.

In media, le persone passano 374 giorni della loro vita ad aspettare. Sta aspettando il treno, il registratore di cassa o un sito web da caricare. Di solito la sua pazienza ripaga. Non è così nella commedia di Samuel Beckett "Waiting for Godot": seduto su una strada di campagna, la vita quotidiana di due vagabondi consiste unicamente nell'aspettare qualcuno chiamato Godot. Non conoscono nemmeno la persona, non sanno nemmeno se esistono.

Aspettare Godot è vano alla fine. Non appare mai.

"Sui mercati dei capitali, molti investitori attendono da tempo la prossima grande crisi, la prossima recessione, la prossima recessione, il prossimo crollo dei prezzi - prima di investire. Fino a pochi mesi fa, questa attesa era piuttosto costosa, data la buona economia globale e i prezzi delle azioni in costante aumento. Ma ora sempre più investitori mi chiedono: "Il ciclo è finito?".

Quindi la crisi è in arrivo nel 2019? "Per dare una risposta fondata, dobbiamo guardare con attenzione alla politica, all'economia, all'indebitamento e al ciclo finanziario. L'abbiamo esaminato molto attentamente", spiega Carolin Schulze Palstring, responsabile dell'analisi del mercato dei capitali di Metzler Private Banking.

Uno dei motivi principali dell'attuale incertezza tra gli investitori è il fattore politico. "Il fatto che l'incertezza politica sia stata piu' alta che mai fino a poco tempo fa e' chiaramente dovuto alla campagna di Donald Trump per l'America First." In termini di politica commerciale, il Presidente degli Stati Uniti non distingue più tra alleati tradizionali e altri paesi terzi. Paesi limitrofi come il Canada e il Messico sono stati colpiti da dazi doganali o minacce doganali, così come la Cina, il Giappone e ora l'Unione europea. "E' irritante, dopotutto sono in gioco i successi della globalizzazione."

Il crescente nazionalismo si fa sentire anche in Europa. Il Brexit Theater è una storia infinita. Ma anche movimenti come la Lega in Italia, il Rassemblement National (ex Front National) in Francia o l'AfD in Germania rappresentano un atteggiamento critico nei confronti dell'Unione Europea. "I populisti probabilmente vinceranno un gran numero di voti alle elezioni europee di maggio, polarizzando ulteriormente il clima politico nella comunità internazionale", conclude meint Schulze Palstring, "Per il momento non ci si può certo aspettare un miglioramento di questi rischi politici".

Ciò avrà un impatto negativo duraturo sulle prospettive economiche? "In effetti, l'economia si è già notevolmente raffreddata. La domanda centrale che molti investitori si pongono a questo punto è: è in arrivo o no una recessione?

Il Composite Leading Indicator dell'OCSE (grafico sottostante) - un indicatore precoce per l'economia globale - fornisce una buona indicazione delle prospettive economiche. Se i valori sono al di sotto della soglia dei 100 punti, ciò significa che l'economia sta crescendo più lentamente rispetto alla tendenza degli ultimi anni. Al contrario, valori superiori a 100 punti segnalano una crescita superiore alla media.

L'indicatore è costruito in modo tale da consentire di trarre conclusioni sulle rispettive fasi del ciclo economico. La ripresa è seguita da un boom, poi da una recessione e poi da una fase di rallentamento, che può essere anche una recessione. Da lì, inizia un nuovo ciclo. "L'indicatore è attualmente in una fase di rallentamento, il cosiddetto 'rallentamento globale'", spiega l'esperto. "Sembra più drammatico di quanto non lo sia, tuttavia, perché un rallentamento dell'economia è abbastanza normale in qualsiasi ciclo economico. Queste fasi non sono sempre accompagnate da un danno economico sostenuto".

Per esempio, solo tre anni fa c'era uno smorzatore simile. Tuttavia, il rallentamento economico dell'epoca non ha posto fine alla tendenza al rialzo a lungo termine dell'economia o del mercato azionario. Come finirà questa volta?

"Le crisi reali del passato sono state principalmente il risultato di massicci squilibri nell'economia nel suo complesso", erläutert Schulze Palstring. Si tratta soprattutto degli eccessi di prezzo degli immobili in combinazione con il sovraindebitamento nel settore privato. Spesso il processo era simile: Nel corso della ripresa finanziaria, gli operatori del mercato tendono ad assumere rischi elevati. Se i prezzi delle azioni o i prezzi degli immobili aumentano, questo vi invita ad assumervi sempre più debiti, soprattutto se i tassi d'interesse sono bassi. Se questi aumentano di nuovo, le bolle scoppiano e diventano un catalizzatore per il collasso economico.

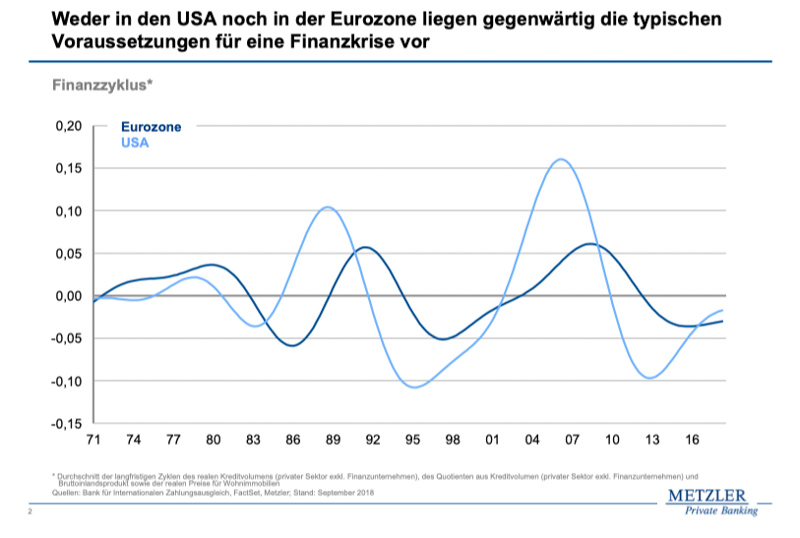

"Per poterlo classificare, abbiamo determinato il cosiddetto ciclo finanziario - sulla base di studi della Banca dei Regolamenti Internazionali. Il ciclo finanziario comprende le fluttuazioni a lungo termine di tre variabili che sono state spesso all'origine delle crisi finanziarie: il volume reale del credito al settore privato, i prezzi reali delle abitazioni e il rapporto tra credito privato e risultati economici. In passato, il ciclo finanziario ha quasi sempre raggiunto il suo apice poco prima del crollo economico".

A che punto siamo oggi? "Negli Stati Uniti e nella zona euro, la curva è verso l'alto, ma a questo punto non ci sono segni di formazione di una bolla. Si può solo dedurre che gli adeguamenti agli eccessi della crisi finanziaria sono stati completati e che la dinamica dei prezzi degli immobili e la crescita del credito stanno riprendendo. Ciò significa che entrambe le economie sono ancora ben lontane dal prossimo picco del ciclo finanziario. Né la zona euro né gli Stati Uniti presentano attualmente le condizioni tipiche di una grave crisi finanziaria" (grafico in basso). Per evitare la formazione di una nuova bolla in futuro, secondo l'esperto, le banche centrali e i politici dovrebbero adottare contromisure.

"Curiosamente, tuttavia, sta accadendo esattamente il contrario: la Federal Reserve statunitense ha dichiarato de facto la fase di aumento dei tassi d'interesse, la Banca Centrale Europea (BCE) ha cancellato per il momento il cambiamento dei tassi d'interesse. Si tratta di una buona notizia per il mercato azionario a breve termine. A lungo termine, tuttavia, questo può comportare rischi significativi".

Resta da sperare che la politica monetaria non cadrà nella stessa trappola del 1987 e del 2001, quando le banche centrali hanno allentato le condizioni di finanziamento per motivi di considerazione dei mercati finanziari, incoraggiando così la formazione di una bolla. Infine, qualche anno dopo, questo ha portato a crisi molto più gravi. "Quindi, anche oggi, il rinvio non viene cancellato."

Nella sua precedente analisi dei cicli finanziari, tuttavia, l'esperta non ha tenuto conto della Cina. "Purtroppo, non è possibile determinare un ciclo finanziario comparabile per la Cina a causa della mancanza di dati storici di qualità sufficiente. Ma poiché il Regno di Mezzo rappresenta oggi circa il 15% della produzione economica globale, non può essere ignorato".

Le singole componenti, come l'indebitamento del settore privato, consentono almeno uno sguardo rivelatore sullo status quo.

"Mentre i rapporti debito/PIL negli Stati Uniti sono stati notevolmente ridotti dallo scoppio della bolla creditizia nel 2008, in Cina sono aumentati bruscamente. Ciò è dovuto principalmente al fatto che il governo di Pechino ha sempre aperto le porte del credito non appena l'economia cinese è caduta in acque difficili. Con l'attuale 204% del PIL, il rapporto debito/PIL del settore privato è quasi raddoppiato rispetto al 2008 - un chiaro segnale d'allarme".

Il Regno di Mezzo potrebbe scatenare la crisi finanziaria 2.0? "La Cina ha indubbiamente un problema di debito", dice Schulze Palstring. Tuttavia, per molti aspetti la situazione non è paragonabile alla drammatica situazione degli Stati Uniti nel 2008. Le imprese cinesi, ad esempio, sono prevalentemente indebitate a livello nazionale e la vendita di rischi di credito sotto forma di cartolarizzazioni è meno comune in Cina che nel mondo occidentale.

"I rischi di trasferimento ad altri paesi sono quindi probabilmente molto più bassi in caso di crisi. Inoltre, il governo centrale cinese, con le sue strutture economiche pianificate, dispone di un margine di manovra molto più ampio. Attraverso le banche statali, può controllare i risparmi della popolazione, dirigere la concessione di prestiti e limitare i movimenti di capitale in qualsiasi momento", spiega Schulze Palstring. "In questo contesto, si può presumere che la bolla del debito cinese non scoppierà a breve termine. Il governo potrebbe preferire una riduzione controllata del debito".

I primi tentativi in questa direzione sono già stati osservati. Il governo cinese ha riconosciuto che il modello di crescita finanziato dal credito sta gradualmente raggiungendo i suoi limiti e nel 2018 ha iniziato a ridurre gradualmente il debito. Alla luce di ciò, non sorprende che l'economia cinese abbia perso molto slancio l'anno scorso. La nota escalation del conflitto commerciale sino-americano, che il governo presumibilmente non si aspettava all'inizio dell'anno, ha fornito ulteriore vento contrario.

"Come nel 2016, ora circolano i timori che la Cina possa subire un forte crollo della crescita. "Non condividiamo questa paura." Seguendo il consueto schema d'azione, Pechino ha già messo insieme un pacchetto di stimolo economico e ha allentato la politica monetaria. In particolare, sono state annunciate nuove spese infrastrutturali, sono state ridotte le tasse ed è stata immessa ulteriore liquidità nel sistema bancario attraverso coefficienti di riserva minima più bassi. Il governo ha anche "incoraggiato" le banche statali a prestare di più al settore privato. "Tutti questi stimoli dovrebbero contribuire a stabilizzare l'economia con un certo ritardo."

Attualmente vi sono molte indicazioni che l'attività economica in Cina sta nuovamente accelerando dopo un temporaneo periodo di debolezza. Anche le imprese europee che esportano molto in Cina dovrebbero trarne vantaggio. "Ci sono quindi buone probabilità che anche l'economia europea si stabilizzi o addirittura riprenda leggermente nel corso dell'anno", conclude Carolin Schulze Palstring.

Negli Stati Uniti, d'altra parte, la crescita economica dovrebbe rallentare in futuro, soprattutto perché gli effetti positivi della riforma fiscale stanno gradualmente giungendo al termine. Gli indicatori principali stanno già segnalando che l'economia statunitense sta perdendo slancio quest'anno. "Questo ha spinto la Fed a sospendere ulteriori aumenti dei tassi d'interesse per il momento. Tuttavia, può permettersi un simile atteggiamento di attesa solo fino a quando i rischi di inflazione non aumentano", continua erläutert Schulze Palstring, "In questo contesto, un moderato rallentamento della crescita economica negli Stati Uniti è quasi una buona notizia per gli investitori.

L'esperto del mercato dei capitali ha concluso: "L'economia globale si è notevolmente offuscata e i rischi per lo sviluppo futuro sono aumentati. Tuttavia, non vi è motivo di credere che il rallentamento della crescita porterà inevitabilmente ad una grave crisi. Anche in un contesto di crescita un po' più debole, gli utili di molte aziende possono alla fine continuare a crescere".

Gli investitori, consiglia, pertanto, non dovrebbero temere le fluttuazioni economiche. "L'economia mondiale è un sistema di squilibrio che viene stabilizzato dalla fuga cronica in avanti - da un'instabilità all'altra', cita Schulze Palstring il filosofo Peter Sloterdijk e conclude: "2019 allen Unkenrufen zum Trotz dovrebbe essere un buon anno azionario. ®

Pubblicazione speciale: B. Metzler seel.Sohn & Co.

Società in accomanditativa auf Aktien

Untermainanlage 1

60329 Francoforte sul Meno, Germania

Foto: iStock