Godot no va a venir.

Estrategia bursátil. El dinamismo de la economía mundial se ha ralentizado notablemente. Drohen ¿se producirá una caída de los beneficios de la empresa y de la cotización de las acciones en el futuro? Carolin Schulze Palstring, Directora de Análisis de Mercado de Capitales de Metzler Private Banking, analiza la situación.

Estrategia bursátil. El dinamismo de la economía mundial se ha ralentizado notablemente. Drohen ¿se producirá una caída de los beneficios de la empresa y de la cotización de las acciones en el futuro? Carolin Schulze Palstring, Directora de Análisis de Mercado de Capitales de Metzler Private Banking, analiza la situación.

En promedio, la gente pasa 374 días de su vida esperando. Está esperando el tren, la caja registradora o un sitio web para cargar. Por lo general, su paciencia vale la pena. No es así en la obra de Samuel Beckett "Esperando a Godot": Sentado en un camino rural, la vida cotidiana de dos vagabundos consiste únicamente en esperar a alguien llamado Godot. Ni siquiera conocen a la persona, ni siquiera saben si existe.

Esperar a Godot es en vano al final. Nunca aparece.

"En los mercados de capitales, muchos inversores han estado esperando durante bastante tiempo la próxima gran crisis, la próxima recesión, la próxima caída de los precios, antes de invertir. Hasta hace unos meses, esta espera era bastante costosa dada la buena economía global y el constante aumento de los precios de las acciones. Pero ahora más y más inversores me preguntan - ¿ha terminado el ciclo?"

Entonces, ¿la crisis se avecina en 2019? "Para dar una respuesta bien fundamentada, debemos examinar detenidamente la política, la economía, la deuda y el ciclo financiero. Lo hemos analizado muy de cerca", explica Carolin Schulze Palstring, directora de Análisis del Mercado de Capitales de Metzler Private Banking.

Una de las principales razones de la actual incertidumbre entre los inversores es el factor político. "El hecho de que la incertidumbre política era mayor que nunca hasta hace poco se debe claramente a la campaña de Donald Trump de America First." En términos de política comercial, el Presidente de los Estados Unidos ya no distingue entre aliados tradicionales y otros terceros países. Países vecinos como Canadá y México se vieron afectados por los derechos de aduana o las amenazas aduaneras, al igual que China, Japón y ahora la Unión Europea. "Eso es irritante - después de todo, los éxitos de la globalización están en juego."

El creciente nacionalismo también se está haciendo sentir en Europa. El Teatro Brexit es una historia sin fin. Pero también movimientos como la Lega en Italia, el Rassemblement National (antes Front National) en Francia o la AfD en Alemania representan una actitud crítica hacia la Unión Europea. "Es probable que los populistas obtengan un gran número de votos en las elecciones europeas de mayo, lo que polarizará aún más el clima político en la comunidad internacional", meint Schulze Palstring concluye: "Por el momento, no cabe esperar una mejora en estos riesgos políticos".

¿Tendrá esto un impacto negativo duradero en las perspectivas de la economía? "De hecho, la economía ya se ha enfriado notablemente. La pregunta central que se hacen muchos inversores en este momento es: ¿se avecina una recesión o no?

El Indicador Líder Compuesto de la OCDE (véase el gráfico a continuación) -un indicador temprano para la economía mundial- proporciona una buena indicación de las perspectivas económicas. Si los valores están por debajo de los 100 puntos, esto significa que la economía está creciendo más lentamente que en la tendencia de los últimos años. Por el contrario, los valores superiores a 100 puntos indican un crecimiento superior a la media.

El indicador está construido de tal manera que permite sacar conclusiones sobre la fase respectiva del ciclo económico. El auge va seguido de un auge, luego de una recesión y luego de una fase de desaceleración, que también puede ser una recesión. A partir de ahí, comienza un nuevo ciclo. "El indicador se encuentra actualmente en una fase de desaceleración, la llamada'desaceleración global'", explica el experto. "Sin embargo, esto suena más dramático de lo que es, porque una desaceleración de la economía es bastante normal en cualquier ciclo económico. Estas fases no siempre van acompañadas de daños económicos sostenidos".

Por ejemplo, hace sólo tres años había un amortiguador similar. Sin embargo, la desaceleración económica de la época no puso fin a la tendencia alcista a largo plazo de la economía ni del mercado de valores. ¿Cómo va a terminar esta vez?

"Las crisis reales en el pasado fueron en su mayoría el resultado de desequilibrios masivos en la economía en general", erläutert Schulze Palstring. Estos incluyen sobre todo los excesos de los precios de los bienes inmuebles en combinación con el sobreendeudamiento del sector privado. A menudo el proceso era similar: En el curso de los repuntes financieros, los participantes en el mercado tienden a asumir altos riesgos. Si los precios de las acciones o de los bienes inmuebles suben, esto le invita a endeudarse cada vez más, sobre todo si los tipos de interés son bajos. Si éstos se elevan de nuevo, las burbujas estallan y se convierten en un catalizador para el colapso económico.

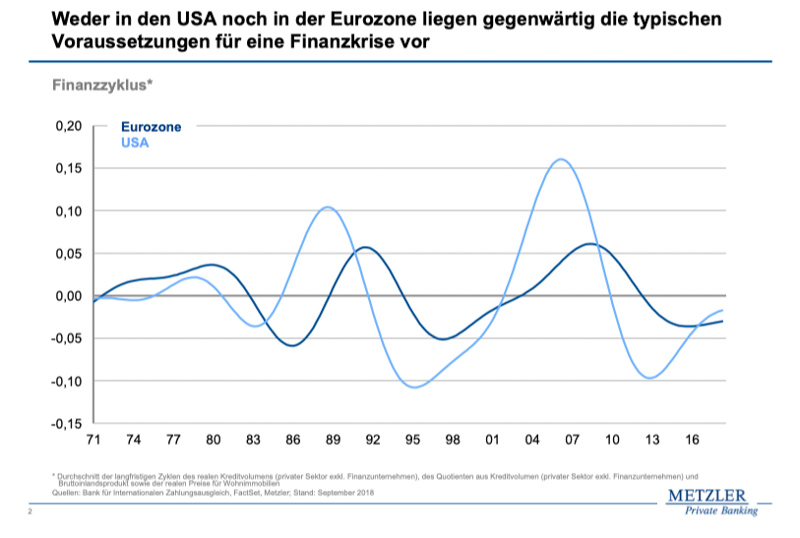

"Para poder clasificar esto, hemos determinado el llamado ciclo financiero, sobre la base de estudios del Banco de Pagos Internacionales. El ciclo financiero abarca las fluctuaciones a largo plazo de tres variables que a menudo han sido la causa de las crisis financieras: el volumen real del crédito del sector privado, los precios reales de la vivienda y la relación entre el crédito privado y el rendimiento económico. En el pasado, el ciclo financiero casi siempre llegaba a su punto máximo poco antes del colapso económico".

¿Dónde estamos hoy? "En Estados Unidos y en la Euro Zona, la curva es alcista, pero no hay señales de que se esté formando una burbuja. Sólo se puede deducir que los ajustes a los excesos en torno a la crisis financiera se han completado y que la dinámica de los precios inmobiliarios y el crecimiento del crédito se están recuperando de nuevo. Esto significa que ambas economías todavía están muy lejos del próximo pico del ciclo financiero. Ni la eurozona ni los EE.UU. tienen actualmente las condiciones típicas para una crisis financiera severa" (gráfico de abajo). Para evitar una nueva formación de burbujas en el futuro, según el experto, tanto los bancos centrales como los políticos deberían tomar contramedidas.

"Curiosamente, sin embargo, ocurre exactamente lo contrario: la Reserva Federal de los Estados Unidos ha declarado de facto que la fase de subidas de los tipos de interés ha terminado, y el Banco Central Europeo (BCE) ha cancelado por el momento el cambio de rumbo de los tipos de interés. Esta es una buena noticia para el mercado de valores a corto plazo. A largo plazo, sin embargo, esto puede dar lugar a riesgos significativos".

Cabe esperar que la política monetaria no caiga en la misma trampa que en 1987 y 2001, cuando los bancos centrales suavizaron las condiciones de financiación sin tener en cuenta los mercados financieros y fomentaron así la formación de una burbuja. Finalmente, unos años más tarde, esto condujo a crisis mucho más graves. "Así que incluso hoy, aplazado no se cancela."

Sin embargo, en su anterior análisis de los ciclos financieros, la experta no tuvo en cuenta a China. "Desafortunadamente, no se puede determinar un ciclo financiero comparable para China debido a la falta de un historial de datos de calidad suficiente. Pero debido a que el Reino Medio ahora representa alrededor del 15 por ciento de la producción económica mundial, no puede ser ignorado".

Los componentes individuales, como el endeudamiento del sector privado, permiten al menos una mirada reveladora al statu quo.

"Mientras que las ratios de deuda en Estados Unidos se han reducido notablemente desde el estallido de la burbuja crediticia en 2008, en China han aumentado considerablemente. Esto se debe principalmente al hecho de que el gobierno de Pekín siempre abrió las puertas del crédito tan pronto como la economía china cayó en aguas difíciles. En la actualidad, con un 204% del PIB, el coeficiente de deuda del sector privado casi se ha duplicado en comparación con 2008, lo que constituye una clara señal de advertencia".

¿Podría el Reino Medio desencadenar la crisis financiera 2.0? "Sin duda, China tiene un problema de deuda", dice Schulze Palstring. Sin embargo, en muchos aspectos la situación no es comparable con la dramática situación de los Estados Unidos en 2008. Las empresas chinas, por ejemplo, están predominantemente endeudadas a nivel nacional, y la venta de riesgos de crédito en forma de titulizaciones es menos común en China que en el mundo occidental.

"Por lo tanto, es probable que los riesgos de transferencia a otros países sean mucho menores en caso de crisis. Además, el gobierno central chino, con sus estructuras de economía planificada, tiene mucho más margen de maniobra para intervenir. A través de los bancos estatales, puede controlar el ahorro de la población, dirigir la concesión de préstamos y restringir el movimiento de capitales en cualquier momento", explica Schulze Palstring. "En este contexto, se puede suponer que la burbuja de la deuda china no estallará a corto plazo. El gobierno puede preferir una reducción controlada de la deuda".

Ya se han observado los primeros intentos en este sentido. El gobierno de China ha reconocido que el modelo de crecimiento financiado por el crédito está alcanzando gradualmente sus límites, y en 2018 comenzó a reducir gradualmente la deuda. En vista de ello, no es de extrañar que la economía china perdiera un impulso considerable el año pasado. La conocida escalada en el conflicto comercial chino-estadounidense, que el gobierno presumiblemente no había esperado a principios de año, proporcionó vientos contrarios adicionales.

"Al igual que en 2016, ahora circulan temores de que China pueda experimentar una fuerte caída en su crecimiento. No compartimos este miedo." Siguiendo el patrón habitual de acción, Pekín ya ha elaborado un paquete de estímulo económico y ha flexibilizado la política monetaria. En concreto, se anunciaron nuevos gastos de infraestructura, se redujeron los impuestos y se inyectó liquidez adicional en el sistema bancario mediante la reducción de los coeficientes de reservas mínimas. El gobierno también "alentó" a los bancos estatales a conceder más préstamos al sector privado. "Todos estos estímulos deberían ayudar a estabilizar la economía con retraso."

En la actualidad hay muchos indicios de que la actividad económica en China se está acelerando de nuevo tras un período de debilidad temporal. Las empresas europeas que exportan mucho a China también deberían beneficiarse de ello. "Por lo tanto, hay muchas posibilidades de que la economía europea también se estabilice o incluso se recupere ligeramente en el transcurso del año", concluye Carolin Schulze Palstring.

En Estados Unidos, por otra parte, es probable que el crecimiento económico se ralentice en el futuro, principalmente porque los efectos positivos de la reforma fiscal están llegando a su fin gradualmente. Los principales indicadores ya están indicando que la economía estadounidense está perdiendo impulso este año. "Esto llevó a la Reserva Federal a detener las subidas de los tipos de interés por el momento. Sin embargo, sólo puede permitirse una actitud de espera mientras los riesgos de inflación no aumenten", continúa Palstring, "En este contexto, una desaceleración moderada del crecimiento económico en Estados Unidos es casi una buena noticia para los inversores.

El experto en el mercado de capitales concluyó: "La economía mundial se ha nublado notablemente y los riesgos para el desarrollo futuro han aumentado. Sin embargo, no hay razón para creer que la desaceleración del crecimiento conducirá inevitablemente a una grave crisis. Incluso en un entorno de crecimiento algo más débil, los beneficios de muchas empresas pueden seguir aumentando".

Por lo tanto, los inversores, aconseja, no deben temer las fluctuaciones económicas. "La economía mundial es un sistema de desequilibrio que se estabiliza con la huida crónica hacia adelante - de una inestabilidad a otra', cita Schulze Palstring el filósofo Peter Sloterdijk y concluye: "2019 allen Unkenrufen zum Trotz debería ser un buen año bursátil. ®

Publicación especial: B. Metzler seel. Sohn & Co.

Sociedad en comandita auf Aktien

Mantenimiento 1

60329 Frankfurt am Main, Alemania

Foto: iStock