Godot ne viendra pas.

Stratégie boursière. Le dynamisme de l'économie mondiale s'est sensiblement ralenti. Drohen y aura-t-il une baisse des bénéfices des entreprises et du cours des actions à l'avenir ? Carolin Schulze Palstring, responsable de l'analyse du marché des capitaux Metzler Private Banking, analyse la situation.

Stratégie boursière. Le dynamisme de l'économie mondiale s'est sensiblement ralenti. Drohen y aura-t-il une baisse des bénéfices des entreprises et du cours des actions à l'avenir ? Carolin Schulze Palstring, responsable de l'analyse du marché des capitaux Metzler Private Banking, analyse la situation.

En moyenne, les gens passent 374 jours de leur vie à attendre. Il attend le chargement du train, de la caisse enregistreuse ou d'un site Web. D'habitude, sa patience est payante. Ce n'est pas le cas dans la pièce de Samuel Beckett "Waiting for Godot" : Assis sur une route de campagne, la vie quotidienne de deux vagabonds consiste uniquement à attendre une personne nommée Godot. Ils ne connaissent même pas la personne - ils ne savent même pas si elle existe.

Attendre Godot est vain à la fin. Il n'apparaît jamais.

"Sur les marchés des capitaux, de nombreux investisseurs attendent depuis longtemps la prochaine crise majeure, la prochaine récession, la prochaine chute des prix - avant d'investir. Jusqu'à il y a quelques mois, cet attentisme était assez coûteux compte tenu de la bonne conjoncture économique mondiale et de la hausse constante des cours boursiers. Mais maintenant, de plus en plus d'investisseurs me demandent :"Le cycle est-il terminé ?"

La crise va-t-elle se produire en 2019 ? "Pour donner une réponse fondée, nous devons examiner de près la politique, l'économie, la dette et le cycle financier. Nous l'avons examiné de très près ", explique Carolin Schulze Palstring, responsable de l'analyse des marchés financiers chez Metzler Private Banking.

L'une des principales raisons de l'incertitude actuelle parmi les investisseurs est le facteur politique. "Le fait que l'incertitude politique était plus grande que jamais jusqu'à récemment est clairement dû à la campagne America First de Donald Trump." En termes de politique commerciale, le président américain ne fait plus de distinction entre les alliés traditionnels et les autres pays tiers. Des pays voisins comme le Canada et le Mexique ont été touchés par des droits de douane ou des menaces douanières, tout comme la Chine, le Japon et maintenant l'Union européenne. "C'est irritant - après tout, les succès de la mondialisation sont en jeu."

Le nationalisme croissant se fait également sentir en Europe. Le Brexit Theater est une histoire sans fin. Mais aussi des mouvements comme la Lega en Italie, le Rassemblement national (anciennement Front national) en France ou l'AfD en Allemagne défendent une attitude critique envers l'Union européenne. "Les populistes devraient remporter un grand nombre de voix aux élections européennes de mai, ce qui polarisera encore davantage le climat politique au sein de la communauté internationale", meint Schulze Palstring conclut : "On ne peut guère s'attendre pour l'instant à une amélioration de ces risques politiques".

Cela aura-t-il un impact négatif durable sur les perspectives de l'économie ? "En fait, l'économie s'est déjà sensiblement refroidie. La question centrale que beaucoup d'investisseurs se posent à ce stade est la suivante : une récession vient-elle ou non ?

L'indicateur composite avancé de l'OCDE (graphique ci-dessous) - un indicateur précoce de l'économie mondiale - fournit une bonne indication des perspectives économiques. Si les valeurs sont inférieures à 100 points, cela signifie que la croissance de l'économie est actuellement plus lente qu'au cours des dernières années. Inversement, les valeurs supérieures à 100 points indiquent une croissance supérieure à la moyenne.

L'indicateur est construit de telle sorte qu'il permet de tirer des conclusions sur la phase respective du cycle économique. La reprise est suivie d'un boom, puis d'un ralentissement, puis d'une phase de ralentissement, qui peut aussi être une récession. De là, un nouveau cycle commence. L'indicateur est actuellement en phase de ralentissement, ce qu'on appelle un " ralentissement mondial ", explique l'expert. "Cela semble plus dramatique qu'il ne l'est, cependant, parce qu'un ralentissement de l'économie est tout à fait normal dans tout cycle économique. Ces phases ne s'accompagnent pas toujours de dommages économiques durables."

Par exemple, il y a seulement trois ans, il y avait un amortisseur semblable. Toutefois, le ralentissement économique de l'époque n'a pas mis fin à la tendance haussière à long terme de l'économie ou du marché boursier. Comment ça va finir cette fois ?

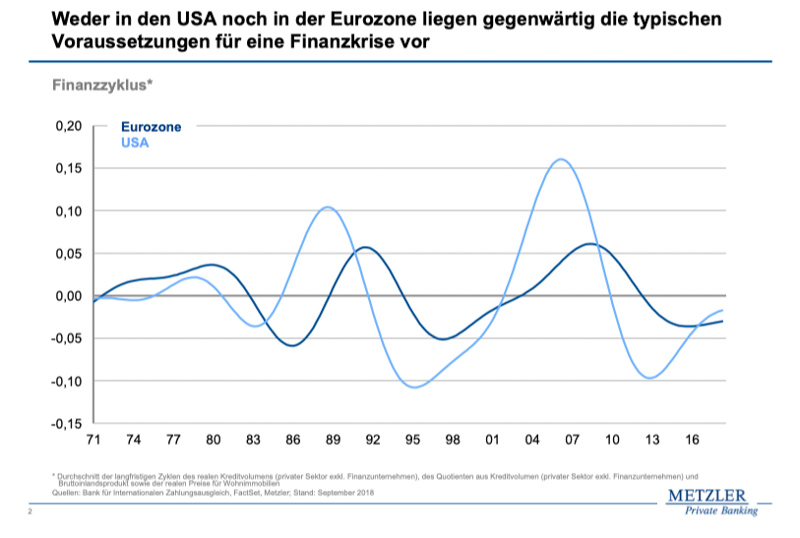

"Les vraies crises du passé étaient principalement le résultat de déséquilibres massifs de l'économie globale ", erläutert Schulze Palstring. Il s'agit avant tout des excès de prix de l'immobilier en combinaison avec le surendettement du secteur privé. Souvent, le processus était similaire : Au cours des reprises financières, les acteurs du marché ont tendance à prendre des risques élevés. Si le cours des actions ou le prix de l'immobilier augmente, cela vous invite à vous endetter de plus en plus - surtout tant que les taux d'intérêt sont bas. Si ces bulles réapparaissent, elles éclatent et deviennent un catalyseur de l'effondrement de l'économie.

"Afin de pouvoir classer ces opérations, nous avons déterminé ce que l'on appelle le cycle financier - sur la base d'études réalisées par la Banque des Règlements Internationaux. Le cycle financier englobe les fluctuations à long terme de trois variables qui ont souvent été à l'origine de crises financières : le volume réel du crédit au secteur privé, les prix réels des logements et le ratio du crédit privé à la performance économique. Dans le passé, le cycle financier a presque toujours culminé peu avant l'effondrement économique."

Où en sommes-nous aujourd'hui ? "Aux États-Unis et dans la zone euro, la courbe est à la hausse, mais il n'y a aucun signe de formation de bulle pour le moment. On ne peut que déduire que les ajustements aux excès entourant la crise financière sont achevés et que la dynamique des prix de l'immobilier et de la croissance du crédit s'accélère à nouveau. Cela signifie que les deux économies sont encore loin du prochain sommet du cycle financier. Ni la zone euro ni les États-Unis ne connaissent actuellement les conditions typiques d'une crise financière grave" (graphique ci-dessous). Afin d'éviter la formation d'une nouvelle bulle à l'avenir, selon l'expert, les banques centrales ainsi que les politiciens devraient prendre des contre-mesures.

"Curieusement, c'est exactement le contraire qui se produit : la Réserve fédérale américaine a de facto déclaré la phase de hausse des taux d'intérêt terminée, la Banque centrale européenne (BCE) a pour l'instant annulé le retournement des taux. C'est une bonne nouvelle pour le marché boursier à court terme. A plus long terme, cependant, cela peut donner lieu à des risques importants."

Il reste à espérer que la politique monétaire ne tombera pas dans le même piège qu'en 1987 et 2001, lorsque les banques centrales ont assoupli les conditions de financement par égard pour les marchés financiers et encouragé ainsi la formation d'une bulle. Enfin, quelques années plus tard, cela a conduit à des crises beaucoup plus graves. "Donc, même aujourd'hui, un report n'est pas annulé."

Dans son analyse précédente des cycles financiers, l'experte n'a toutefois pas tenu compte de la Chine. "Malheureusement, aucun cycle financier comparable ne peut être déterminé pour la Chine en raison d'un manque de données historiques de qualité suffisante. Mais parce que l'Empire du Milieu représente aujourd'hui environ 15 % de la production économique mondiale, il ne peut être ignoré."

Des composantes individuelles, comme l'endettement du secteur privé, permettent au moins un regard révélateur sur le statu quo.

"Alors que les ratios d'endettement aux États-Unis ont été sensiblement réduits depuis l'éclatement de la bulle du crédit en 2008, ils ont fortement augmenté en Chine. Cela s'explique principalement par le fait que le gouvernement de Pékin a toujours ouvert les portes du crédit dès que l'économie chinoise est tombée dans des eaux difficiles. Le ratio d'endettement du secteur privé, qui représente actuellement 204 % du PIB, a presque doublé par rapport à 2008 - un signal d'alarme clair."

L'Empire du Milieu pourrait-il déclencher la crise financière 2.0 ? "La Chine a sans aucun doute un problème d'endettement ", déclare Schulze Palstring. Néanmoins, à bien des égards, la situation n'est pas comparable à la situation dramatique aux États-Unis en 2008. Les entreprises chinoises, par exemple, sont majoritairement endettées sur le plan intérieur, et la vente de risques de crédit sous forme de titrisations est moins courante en Chine que dans le monde occidental.

"Les risques de transfert vers d'autres pays sont donc susceptibles d'être beaucoup plus faibles en cas de crise. En outre, le gouvernement central chinois, avec ses structures d'économie planifiée, dispose d'une marge de manœuvre beaucoup plus grande pour intervenir. Grâce aux banques publiques, elle peut contrôler l'épargne de la population, diriger l'octroi de prêts et restreindre les mouvements de capitaux à tout moment ", explique Schulze Palstring. "Dans ce contexte, on peut supposer que la bulle de la dette chinoise n'éclatera pas à court terme. Le gouvernement peut préférer une réduction contrôlée de la dette."

Les premières tentatives en ce sens ont déjà été observées. Le gouvernement chinois a reconnu que le modèle de croissance financé par le crédit atteint progressivement ses limites et a commencé à réduire progressivement la dette en 2018. Dans ce contexte, il n'est pas surprenant que l'économie chinoise ait perdu un élan considérable l'année dernière. L'escalade bien connue du conflit commercial sino-américain, à laquelle le gouvernement ne s'attendait probablement pas au début de l'année, a fourni un vent contraire supplémentaire.

"Comme en 2016, on craint aujourd'hui que la Chine ne connaisse un net ralentissement de sa croissance. Nous ne partageons pas cette peur." Suivant le schéma d'action habituel, Pékin a déjà mis en place un plan de relance économique et assoupli sa politique monétaire. Plus précisément, de nouvelles dépenses d'infrastructure ont été annoncées, les impôts ont été réduits et des liquidités supplémentaires ont été injectées dans le système bancaire grâce à des ratios de réserves obligatoires plus faibles. Le gouvernement a également "encouragé" les banques d'État à prêter davantage au secteur privé. "Tous ces stimuli devraient aider à stabiliser l'économie avec un certain retard."

De nombreuses indications donnent actuellement à penser que l'activité économique en Chine s'accélère à nouveau après une période de faiblesse temporaire. Les entreprises européennes qui exportent beaucoup vers la Chine devraient également en profiter. "Il y a donc de bonnes chances que l'économie européenne se stabilise, voire se redresse légèrement, dans le courant de l'année ", conclut Carolin Schulze Palstring.

Aux États-Unis, en revanche, la croissance économique devrait ralentir à l'avenir, principalement parce que les effets positifs de la réforme fiscale s'achèvent progressivement. Les indicateurs avancés indiquent déjà que l'économie américaine est en perte de vitesse cette année. "Cela a incité la Fed à suspendre les nouvelles hausses de taux d'intérêt pour le moment. Toutefois, elle ne peut se permettre un tel attentisme que tant que les risques d'inflation n'augmentent pas ", erläutert Schulze Palstring poursuit : " Dans ce contexte, un ralentissement modéré de la croissance économique aux États-Unis est presque une bonne nouvelle pour les investisseurs.

L'expert des marchés des capitaux a conclu : "L'économie mondiale s'est considérablement assombrie et les risques pour le développement futur ont augmenté. Néanmoins, il n'y a aucune raison de croire que le ralentissement de la croissance conduira inévitablement à une crise grave. Même dans un contexte de croissance un peu plus faible, les bénéfices de nombreuses entreprises peuvent en fin de compte continuer à augmenter."

Les investisseurs, conseille-t-elle, ne devraient donc pas avoir peur des fluctuations économiques. L'économie mondiale est un système de déséquilibre stabilisé par la fuite en avant chronique - d'une instabilité à l'autre ", cite Schulze Palstring, le philosophe Peter Sloterdijk et conclut: " 2019 allen Unkenrufen zum Trotz zum Trotz devrait être une bonne année boursière. ®

Publication spéciale : B. Metzler seel. Sohn & Co.

Société en commandite auf Aktien

Untermainanlage 1

60329 Francfort-sur-le-Main, Allemagne

Photo : iStock