Second hand, first class.

Secondary Private Equity. Weil Private-Equity-Fonds seit Jahren zweistellige Renditen erwirtschaften, findet diese Anlageklasse immer mehr Freunde unter vermögenden Investoren. Doch es geht noch besser. „Gebrauchte Fondsanteile – Secondary Private Equity – sind genauso renditestark und vermeiden wesentliche Nachteile der PE-Fonds“, macht Florian Dillinger, Matador Partners Group AG, klar.

Secondary Private Equity. Weil Private-Equity-Fonds seit Jahren zweistellige Renditen erwirtschaften, findet diese Anlageklasse immer mehr Freunde unter vermögenden Investoren. Doch es geht noch besser. „Gebrauchte Fondsanteile – Secondary Private Equity – sind genauso renditestark und vermeiden wesentliche Nachteile der PE-Fonds“, macht Florian Dillinger, Matador Partners Group AG, klar.

Florian Dillinger erinnert sich gut an diesen Anruf. Mitten in der Finanzkrise des Jahres 2008 meldete sich ein Geschäftsmann aus dem Netzwerk. Dieser hatte einem Fonds für Risikokapital (Venture Capital) zwei Millionen Euro zugesagt und schon eine Million eingezahlt. Als der Kapitalabruf für die zweite Million kommt, kann er diesen nicht leisten. Händeringend sucht er jemanden, der diese Verpflichtung übernimmt. Doch in der Krise ist Kapital knapp und die Risikobereitschaft gering.

Nur Florian Dillinger willigt ein. Er bezahlt 10000 Euro für den Vertrag und leistet die Einlage über eine Million. „De facto habe ich das gesamte Engagement für 51 Prozent, also mit einem Abschlag von 49 Prozent übernommen. Retrospektiv war dies eines der besten Geschäfte, die ich jemals gemacht habe. Und es hat mich inspiriert, mich näher mit dem Zweitmarkt für Unternehmensbeteiligungen auseinanderzusetzen.“

Über seine Aktiengesellschaft Matador – Dillinger ist CEO und Präsident des Verwaltungsrates und hält knapp 40 Prozent der Anteile – hatte er schon seit drei Jahren in verschiedene Facetten von Private Equity investiert. „Ich fand das immer interessant, weil Private-Equity-Investoren in der Regel echten Mehrwert schaffen. Sie wollen eine positive Entwicklung im jeweiligen Unternehmen anstoßen – auf der Kostenseite, durch Erweiterung und Ausbau des Geschäftsmodells oder durch Expansion oder Zukäufe. Nur wenn ihnen das gelingt, verdienen sie auch Geld.“

Wie dies funktionieren kann, erläutert Dillinger am Beispiel des Münchner Bekleidungsunternehmens Schustermann und Borenstein – immerhin ein Multi-Millionen-Umsatz-Unternehmen. Vor etwa fünf Jahren nehmen die Eigentümer zum ersten Mal einen Private-Equity-Investor mit an Bord. Dessen Finanzspritze ermöglicht es, in ein Logistikzentrum, weitere Standorte und IT-Infrastruktur zu investieren. Nach drei Jahren wird der Anteil an einen zweiten PE-Fonds verkauft. Dieser unterstützt bei der Internationalisierung der seit 2007 bestehenden E-Commerce Sparte BestSecret.com, sowie beim Thema Big Data und Personalisierung. „PE-Investoren sind eben nicht die bösen Heuschrecken, als die sie oft dargestellt werden. Es geht immer darum, bestehende Geschäfte profitabler zu machen. Heute ist Schustermann und Borenstein deutlich mehr wert als vor fünf Jahren“, erklärt Daniel Schustermann.

Weil dies in der Vergangenheit häufig ähnlich gut funktioniert hat, sehen auch die Anlageergebnisse der meisten Private-Equity-Häuser überzeugend aus. „In den letzten zehn Jahren lagen die Renditen über alle Marktsegmente betrachtet im Schnitt bei knapp zwölf Prozent“, informiert Detlef Mackewicz, ein auf Private Equity spezialisierter Investmentberater aus München, der auch Matador bei der Analyse unterstützt.

Wie der Name „Private Equity“ andeutet, wird mit dieser Finanzierungsform Firmen, die meist noch nicht an einer Börse notiert sind, Eigenkapital zur Verfügung gestellt. „Anders ausgedrückt: Die Realwirtschaft wird mit Wachstumskapital versorgt“, erklärt Mackewicz.

An dieser Idee teilzuhaben, ist für Privatinvestoren interessant. Auch deshalb war 2017 das bisher erfolgreichste Jahr der Branche, die 453 Milliarden Dollar einsammeln konnte.

Doch ein Investment birgt auch Herausforderungen. „Zunächst einmal sind die Werttreiber auf einen mittel- bis langfristigen Horizont ausgerichtet. Die typische Laufzeit der Fonds liegt darum bei zehn Jahren mit einer Option auf Verlängerung um ein bis zwei Jahre“, informiert Mackewicz und ergänzt: „Wissenschaftliche Studien zeigen, dass ein Investor im Schnitt erst nach sieben Jahren sein eingezahltes Kapital zurück erhält. Das ist ein langer Weg, auf dem auch einiges schiefgehen kann.“

Private Equity kann schließlich in sehr unterschiedlichen Situationen und Unternehmensphasen stattfinden – mit völlig verschiedenen Anforderungen an die Fähigkeiten der Manager. Im Venture-Capital-Geschäft müssen Innovationen und Märkte beurteilt werden, die erst noch am Anfang ihrer Entwicklung stehen. Im Geschäft mit Buyouts geht es dagegen um Restrukturierungspotenziale und Möglichkeiten der Effizienzsteigerung in etablierten Unternehmen oder Spin-offs aus Großunternehmen.

Das gelingt nicht jedem Management-Team gleich gut. Entsprechend groß sind die Unterschiede in den Anlageergebnissen zwischen einzelnen Anbietern. „Seit 1990 brachten die Fonds im besten Viertel jährliche Renditen von mehr als 30 Prozent auf das eingesetzte Kapital. Die schlechtesten lagen bei minus fünf Prozent“, informiert Detlef Mackewicz und folgert: „Bei kaum einer anderen Anlageklasse ist die Diskrepanz unter den Fonds so groß. Der Schlüssel zum Erfolg liegt deshalb darin, dass es gelingt, die Guten von den Schlechten zu trennen.“

Genau das ist aber nicht so einfach. „Beim klassischen Private Equity können Anleger nur die Leistungen der Management-Teams aus der Vergangenheit unter die Lupe nehmen. Sie haben keinen Einblick in die Investments selbst. Denn letzten Endes investieren sie ja nur in eine leere Hülle, die später vom Manager gefüllt wird“, erklärt Dillinger und ergänzt: „Genau diese beiden Schwachpunkte – fehlende Transparenz und lange Laufzeit – lassen sich bei Anlagen am Zweitmarkt für Private-Equity-Beteiligungen vermeiden.“

Der Teilmarkt Secondary Investments umfasst grundsätzlich die Käufe und Verkäufe von bereits gezeichneten Private-Equity-Fondsanteilen. „Der große Vorteil liegt darin, dass der Secondary-Käufer zum Einstiegszeitpunkt das vorhandene Portfolio mit einer dokumentierten Historie viel besser beurteilen kann, als dies dem Primärfonds zum Zeitpunkt seines Einstieges möglich war“, erläutert Dillinger: „Denn nun ist umfassendes Research möglich. Die Unternehmen sind größtenteils bekannt, ihre Entwicklung kann analysiert und in die Kaufentscheidung miteinbezogen werden. Dadurch weisen Sekundärinvestitionen auch ein besseres Risikoprofil als Primärtransaktionen auf.“

Weil nur Positionen erworben werden, die seit einigen Jahren existieren, lässt sich der Anlageprozess zudem beschleunigen. „Investoren können früher mit Ausschüttungen rechnen. Der Rückfluss des eingesetzten Kapitals ist oft bereits nach drei bis fünf Jahren erfolgt.“

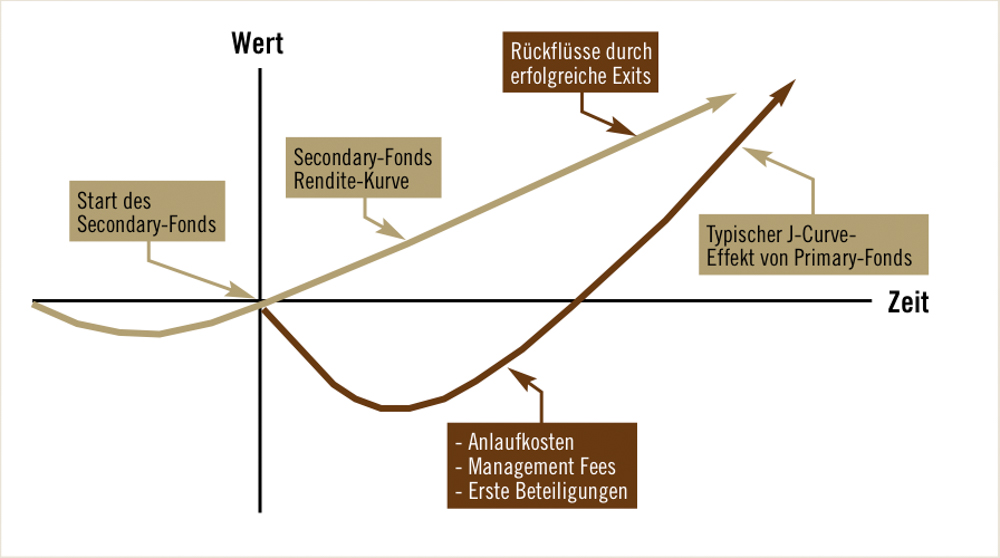

Dass die Rendite mindestens genauso hoch ausfällt wie am Primärmarkt hat zwei Gründe. Erstens sind die Kosten niedriger, da der Fonds eine kürzere Restlaufzeit aufweist und die Managementgebühren der ersten Jahre bereits vom ursprünglichen Investor bezahlt wurden, der seine Anteile jetzt verkauft. „Der sogenannte J-Curve-Effekt fällt ganz oder teilweise weg“, erklärt Dillinger.

Zweitens – und das ist noch wichtiger – kommt es bei der Transaktion oft zu signifikanten Abschlägen zum vermuteten Unternehmenswert. „Die Initiative geht ja vom Verkäufer aus, der sich von seinem Anteil trennen möchte.“ Dabei, hat Dillinger beobachtet, spielen in der Regel fünf unterschiedliche Motive eine Rolle.

Natürlich gebe es erstens wirtschaftliche Gründe. „Das sind Notverkäufe, wenn die eingegangenen Verpflichtungen, also die Kapitalabrufe, nicht bedient werden können.“ Manchmal reduzieren aber auch Investoren ohne Not die Zahl der Fonds im Depot aus strategischen und taktischen Überlegungen. „Sie wollen so die Betreuungsintensität und den Kommunikationsaufwand verringern.“

Andere verkaufen, weil sie ihren Anlageschwerpunkt ändern möchten. „Derzeit ist zum Beispiel zu beobachten, dass sich einige Investoren von ihren Beteiligungen in Mega-Buyout-Fonds trennen, um sich Fonds zuzuwenden, die in kleinere und mittelgroße Firmen investieren.“

Manche Investoren ziehen sich auch aus regulatorischen Gründen aus der Anlageklasse zurück. „Banken müssen zum Beispiel Risiken in der Bilanz reduzieren, Versicherungen verkaufen, um die Regeln von Solvency II zu erfüllen.“ Und nicht zuletzt machen steuerliche Gründe manchen Verkauf nötig. „Erbschaftsteuerthemen bei Family Offices sind der Klassiker“, erklärt Dillinger.

Secondary-Transaktionen, so der Experte, seien deshalb auch gesamtwirtschaftlich positiv zu betrachten, weil sie dem gesamten Private-Equity-Markt Liquidität verschaffen. „Viele Investoren würden der Wirtschaft kein Kapital über Private Equity zur Verfügung stellen, wenn es diesen Weg nicht gäbe.“ Dass im letzten Jahr auch bei Secondary Transaktionen mit 59 Milliarden Dollar ein neues Rekordvolumen erreicht wurde, sei deshalb „sehr, sehr positiv“.

Die massiven Discounts der Vergangenheit werden heute dabei allerdings nicht mehr realisiert. „Die größten Abschläge ergeben sich natürlich bei Notverkäufen. Nach zehn Jahren Hausse sind diese aber selten geworden. Stehen die anderen Verkaufsmotive im Vordergrund, können nur noch Abschläge im einstelligen Prozentbereich verhandelt werden“, erläutert Detlef Mackewicz.

Ist dann heute doch gar kein so guter Moment, um in Secondary Private Equity zu investieren? „Im Gegenteil“, macht Detlef Mackewicz klar: „Wir alle kennen ja die Zukunft nicht. Aber falls es zu einem Einbruch an den Märkten und einem Anstieg der Discounts käme, wäre es für ein Investment zu spät. Es dauert ja, bis ein neuer Secondary-Fonds aufgelegt wird. Entscheidend ist es, regelmäßig zu investieren – so wie es Matador macht. Dann können Anleger sicher sein, dass im Fall des Falles einige ihrer Fonds bereitstehen, um die großen Schnäppchen zu machen.“ ®

––––––––––––––––––––––––––––––––––––

Matador – einfacher Zugang zu besonderen Anlagen.

Secondary Private Equity ist angesichts der Mindestanlagesummen von mehreren Millionen Euro in der Regel nur ein Investitionsfeld für institutionelle Investoren. „Für mich war es schlicht nicht einzusehen, warum den meisten anderen Anlegern dieses attraktive Segment verwehrt bleiben sollte. Deshalb haben wir Matador gegründet“, erzählt Florian Dillinger, Präsident des Verwaltungsrates und CEO der Matador Partners Group AG.

Die Aktie des Beteiligungsunternehmens ist in Bern und Frankfurt börsennotiert ist (ISIN: CH0042797206). So steht ein nach Branchen, Regionen und Wirtschaftszyklen breit diversifiziertes Secondary-Private-Equity-Portfolio allen Interessierten ohne Mindestanlagerestriktion zur Verfügung. „Nun kann jeder seinem Depot eine Prise Private Equity hinzuzufügen. Wir sind derzeit in 16 verschiedenen Secondary-Private-Equity-Fonds und damit indirekt in mehr als 500 Firmen investiert.“

Allein schon in Sachen Diversifikation, so Dillinger, sei das ein sinnvoller Schritt. Vorteile im Vergleich zu Fonds seien die mit der Börsennotiz verbundene Liquidität sowie die attraktive Dividendenrendite in Höhe von vier Prozent. „Laufende Ausschüttungen sind uns wichtig. Jeder Anleger soll regelmäßig sehen, wie gut unsere Beteiligungen sind. In der ersten Hälfte des laufenden Geschäftsjahres stieg der Net-Asset-Value der Gesellschaft schon um 6,8 Prozent.“

Um weiter wachsen zu können, wird Matador regelmäßig Kapitalerhöhungen durchführen. Bei der Auswahl der Investments folgt Dillinger einem simplen, aber erfolgreichen Prinzip: „Wir beteiligen uns an aussichtsreichen Secondary-Private-Equity-Vehikeln aus verschiedenen Branchen und Regionen mit Schwerpunkt USA und Europa nach Durchlaufen der J-Curve (Grafik, Seite 75). So erhalten wir zeitnah Rückflüsse aus unseren Beteiligungen, die wir als Dividende an die Aktionäre weitergeben. Und wir analysieren sehr genau: Diversifikation und Risikominimierung stehen neben den hohen zweistelligen Renditechancen klar im Vordergrund. Schließlich bin ich selbst zu knapp 40 Prozent an Matador beteiligt.“

––––––––––––––––––––––––––––––––––––

So vermeiden Anleger den J-Curve-Effekt.

Wer in einen Private-Equity-Fonds investiert, muss zunächst hohe Anlaufkosten in Kauf nehmen. Das Management muss ja bezahlt werden, während es sich auf die Suche nach den ersten, interessanten Beteiligungen macht. In Zeiten wie heute, da sehr viel Kapital in den PE-Sektor drängt, kann es lange dauern, bis die ersten Rückflüsse aus erfolgreichen Verkäufen die kumulierten Anlaufkosten übersteigen und die Investoren die Gewinnzone erreichen. Diese Entwicklung wird als J-Kurven-Effekt bezeichnet. Durch eine Investition in Zweitmarktanteile kann dieser Effekt vermieden oder zumindest signifikant verringert werden. „Im Idealfall sind die ersten Unternehmen schon verkaufsreif. Dann macht der Anleger vom ersten Tag an Gewinn“, erläutert Florian Dillinger.

––––––––––––––––––––––––––––––––––––

Sonderveröffentlichung:

Matador Partners Group AG

Grundacher 5; CH–6060 Sarnen

Tel.: +41 (41) 662 1062