Segunda mano, primera clase.

Capital privado secundario. Debido a que los fondos de capital privado han estado generando rendimientos de dos dígitos durante años, esta clase de activos está encontrando cada vez más amigos entre los inversores ricos. Pero todavía hay espacio para mejorar. "Las participaciones en fondos usados -Secundary Private Equity- son igual de rentables y evitan desventajas sustanciales de los fondos PE- hacen que Florian Dillinger, socio de Matador Group AG, sea claro.

Florian Dillinger recuerda bien esta llamada. En medio de la crisis financiera de 2008, un empresario de la red se presentó. Este último había prometido dos millones de euros a un fondo de capital riesgo y ya había pagado un millón. Cuando llega la llamada de capital para el segundo millón, no puede permitírselo. Se retuerce las manos y busca a alguien que asuma esa responsabilidad. Pero durante la crisis, el capital es escaso y el apetito de riesgo bajo.

Sólo Florian Dillinger está de acuerdo. Paga 10.000 euros por el contrato y hace el depósito de más de un millón. "De hecho, me hice cargo de todo el compromiso por un 51 por ciento, es decir, con un descuento del 49 por ciento. Retrospectivamente, este fue uno de los mejores negocios que he hecho. Y me inspiró a mirar más de cerca el mercado de la política de donaciones secundarias".

A través de su sociedad anónima Matador - Dillinger es CEO y Presidente del Consejo de Administración y posee casi el 40 por ciento de las acciones - ya había invertido en varias facetas del capital riesgo durante tres años. "Siempre me pareció interesante porque los inversores de capital privado suelen crear un valor añadido real. Desea iniciar un desarrollo positivo en la empresa respectiva, por el lado de los costes, expandiendo y ampliando el modelo de negocio o mediante ampliaciones o adquisiciones. Sólo si pueden hacerlo ganarán dinero".

Dillinger explica cómo puede funcionar esto con el ejemplo de la empresa de ropa de Munich Schustermann und Borenstein - después de todo, una empresa con un volumen de negocios multimillonario. Hace unos cinco años, los propietarios contrataron por primera vez a un inversor de capital privado. Su inyección de liquidez le permitirá invertir en un centro logístico, más emplazamientos e infraestructura de TI. Después de tres años, la acción se vende a un segundo fondo PE. Apoya la internacionalización de la división de comercio electrónico BestSecret.com, que existe desde 2007, así como el tema Grandes Datos y Personalización. "Los inversores de PE no son las langostas malvadas de las que a menudo se les describe. Siempre se trata de hacer que los negocios existentes sean más rentables. Hoy, Schustermann y Borenstein valen mucho más que hace cinco años", explica Daniel Schustermann.

Debido a que esto a menudo ha funcionado igual de bien en el pasado, los resultados de inversión de la mayoría de las casas de capital privado también parecen convincentes. "En los últimos diez años los rendimientos en todos los segmentos del mercado han promediado un poco menos del doce por ciento", dice Detlef Mackewicz, un consultor de inversiones de Munich especializado en capital riesgo que también apoya a Matador en el análisis.

Como sugiere el nombre de "private equity", esta forma de financiación proporciona capital social a empresas que, por lo general, aún no cotizan en bolsa. "En otras palabras, la economía real se abastece de capital de crecimiento", explica Mackewicz.

Participar en esta idea es interesante para los inversores privados. Esta es otra de las razones por las que 2017 fue el año de mayor éxito de la industria hasta la fecha, al recaudar 453.000 millones de dólares.

Pero una inversión también presenta desafíos. "En primer lugar, los impulsores de valor se orientan hacia un horizonte a medio y largo plazo. La duración típica de los fondos es, por tanto, de diez años, con la posibilidad de ampliarla de uno a dos años", explica Mackewicz, y añade: "Los estudios científicos demuestran que un inversor sólo recibe su capital desembolsado en promedio al cabo de siete años. Es un largo camino, y muchas cosas pueden salir mal".

Después de todo, el capital riesgo puede tener lugar en situaciones y fases empresariales muy diferentes, con exigencias completamente diferentes en cuanto a las habilidades de los directivos. En el negocio del capital riesgo, se deben evaluar las innovaciones y los mercados que aún se encuentran en el inicio de su desarrollo. Por otra parte, en el negocio de compra de acciones, el enfoque se centra en el potencial de reestructuración y en las oportunidades para aumentar la eficiencia en empresas establecidas o en empresas derivadas de grandes empresas.

No todos los equipos de gestión tienen éxito en esto igualmente bien. Las diferencias en el rendimiento de la inversión entre los distintos proveedores son, en consecuencia, grandes. "Desde 1990, los fondos han generado rendimientos anuales de más del 30 por ciento del capital invertido en el mejor trimestre. Los peores fueron menos el cinco por ciento", dice Detlef Mackewicz, concluyendo: "Apenas hay otra clase de activos en la que la discrepancia entre los fondos sea tan grande. La clave del éxito es, por lo tanto, lograr separar lo bueno de lo malo".

Pero eso no es tan fácil. "Con el capital riesgo clásico, los inversores sólo pueden examinar el rendimiento de los equipos de gestión del pasado. No tienen idea de las inversiones en sí mismas. En última instancia, sólo invierten en una cáscara vacía que luego es llenada por el gestor", explica Dillinger, añadiendo: "Son precisamente estos dos puntos débiles -la falta de transparencia y los largos plazos de vencimiento- los que pueden evitarse cuando se invierte en el mercado secundario de políticas de dotación para inversiones de capital riesgo.

El submercado de Inversiones Secundarias comprende básicamente las compras y ventas de participaciones en fondos de capital riesgo ya suscritas. "La gran ventaja es que el comprador secundario puede evaluar la cartera existente con un historial documentado mucho mejor en el momento de la entrada que el fondo primario en el momento de la entrada", explica Dillinger: "Porque ahora es posible una investigación exhaustiva. La mayoría de las empresas son conocidas, su desarrollo puede ser analizado e incluido en la decisión de compra. Como resultado, las inversiones secundarias también tienen un mejor perfil de riesgo que las transacciones primarias".

Dado que sólo se adquieren posiciones que han existido durante varios años, el proceso de inversión también puede acelerarse. "Los inversores pueden esperar pagos anticipados. El flujo de retorno del capital invertido es a menudo ya después de tres a cinco años".

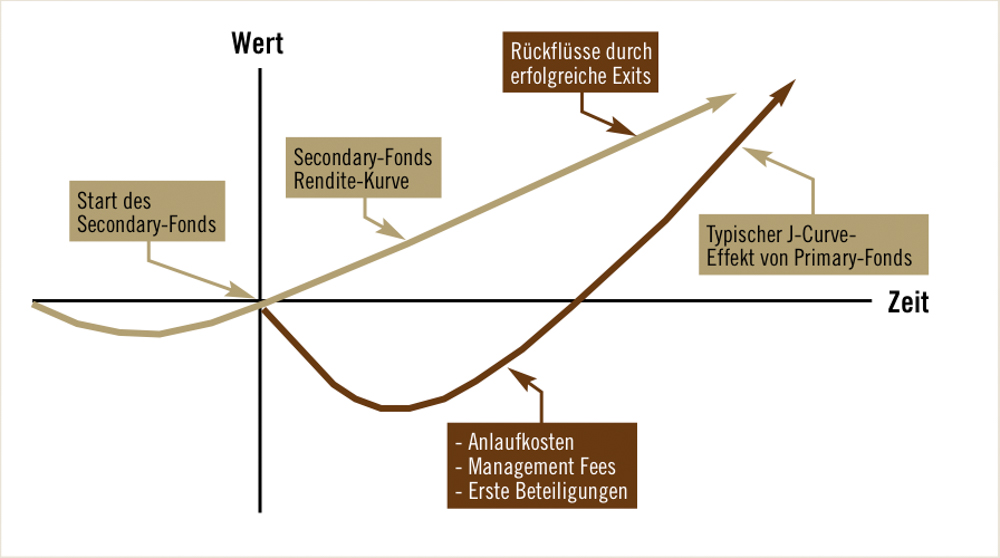

Hay dos razones por las que el rendimiento es al menos tan alto como en el mercado primario. En primer lugar, los costes son menores, ya que el fondo tiene una vida útil restante más corta y las comisiones de gestión de los primeros años ya han sido pagadas por el inversor original, que ahora está vendiendo sus acciones. "El llamado efecto de curva en J se elimina total o parcialmente", explica Dillinger.

En segundo lugar, y esto es aún más importante, la transacción suele implicar importantes descuentos sobre el valor presunto de la empresa. "La iniciativa viene del vendedor, que quiere deshacerse de su parte." Dillinger ha observado que, por lo general, cinco motivos diferentes juegan un papel importante.

En primer lugar, por supuesto, hay razones económicas. "Son ventas de emergencia cuando las obligaciones contraídas, es decir, las exigencias de capital, no pueden ser atendidas." Sin embargo, a veces, incluso los inversores, sin necesidad, reducen el número de fondos en la cartera por razones estratégicas y tácticas. "Quieren reducir la intensidad de la atención y la cantidad de comunicación."

Otros venden porque quieren cambiar su enfoque de inversión. "Por ejemplo, algunos inversores están actualmente deshaciéndose de sus participaciones en fondos de mega-compra con el fin de recurrir a fondos que invierten en pequeñas y medianas empresas.

Algunos inversores también se están retirando de la clase de activos por razones de regulación. "Por ejemplo, los bancos deben reducir los riesgos del balance, vender seguros para cumplir las reglas de Solvencia II." Y por último, pero no por ello menos importante, las razones fiscales hacen que algunas ventas sean necesarias. "El impuesto de sucesiones en los family offices es el clásico", explica Dillinger.

Según el experto, las operaciones secundarias también deben ser valoradas positivamente en términos macroeconómicos, ya que proporcionan liquidez a todo el mercado de valores privados. "Muchos inversores no proporcionarían capital a la economía a través del capital privado si este camino no existiera." El hecho de que el año pasado se alcanzara también un nuevo volumen récord de 59.000 millones de dólares en transacciones secundarias es, por tanto, "muy, muy positivo".

Sin embargo, los descuentos masivos del pasado ya no se realizan hoy en día. "Los mayores descuentos son, por supuesto, para las ventas de emergencia. Sin embargo, después de diez años de mercados alcistas, estos se han vuelto raros. Si la atención se centra en los otros motivos de venta, sólo se pueden negociar descuentos porcentuales de un solo dígito", explica Detlef Mackewicz.

¿No es hoy un buen momento para invertir en Capital Riesgo Secundario? "Al contrario," Detlef Mackewicz deja claro: "No todos conocemos el futuro. Pero si hubiera una caída en los mercados y un aumento de los descuentos, sería demasiado tarde para una inversión. Llevará tiempo crear un nuevo fondo secundario. Es crucial invertir con regularidad, al igual que Matador. Entonces los inversionistas pueden estar seguros de que, si lo peor llega a lo peor, algunos de sus fondos estarán listos para hacer las grandes ofertas". ®

––––––––––––––––––––––––––––––––––––

Matador - fácil acceso a instalaciones especiales.

Teniendo en cuenta los importes mínimos de inversión de varios millones de euros, el capital riesgo secundario suele ser sólo un campo de inversión para los inversores institucionales. "Simplemente no entendía por qué a la mayoría de los demás inversores se les debería negar este atractivo segmento. Por eso fundamos Matador", dice Florian Dillinger, Presidente de la Junta Directiva y CEO de Matador Partners Group AG.

La participación de la empresa asociada cotiza en Berna y Frankfurt (ISIN: CH0042797206). Una cartera secundaria de capital privado ampliamente diversificada por sectores, regiones y ciclos económicos está a disposición de todas las partes interesadas sin una restricción mínima de inversión. "Ahora cualquiera puede añadir una pizca de capital privado a su cartera. Actualmente estamos invirtiendo en 16 fondos secundarios de capital privado e indirectamente en más de 500 empresas".

Sólo en términos de diversificación, según Dillinger, este es un paso sensato. Las ventajas frente a los fondos son la liquidez asociada a la cotización en bolsa y la atractiva rentabilidad por dividendo del cuatro por ciento. "Las distribuciones continuas son importantes para nosotros. Todo inversionista debe ver regularmente cuán buenas son nuestras inversiones. En la primera mitad del año fiscal en curso, el valor neto de los activos de la empresa ya aumentó en un 6,8 por ciento".

Para seguir creciendo, Matador realizará regularmente ampliaciones de capital. En la selección de sus inversiones, Dillinger sigue un principio sencillo pero exitoso: "Participamos en vehículos de capital riesgo secundarios prometedores de varios sectores y regiones con un enfoque en los EE.UU. y Europa después de pasar por la curva J (gráfico, página 75). De esta manera, recibimos rápidamente los beneficios de nuestras inversiones, que transmitimos a nuestros accionistas en forma de dividendos. Y analizamos con mucha precisión: la diversificación y la minimización del riesgo están claramente en primer plano junto con las altas oportunidades de retorno de dos dígitos. Después de todo, yo mismo tengo una participación de casi el 40 por ciento en Matador".

––––––––––––––––––––––––––––––––––––

Cómo los inversores evitan el efecto de la curva J.

Cualquiera que invierta en un fondo de capital privado debe primero aceptar los altos costos iniciales. Después de todo, la gerencia tiene que ser pagada mientras busca las primeras inversiones interesantes. En tiempos como estos, cuando una gran cantidad de capital está empujando al sector de la educación física, puede tomar mucho tiempo para que los primeros rendimientos de las ventas exitosas superen los costes iniciales acumulados y para que los inversores alcancen la zona de beneficios. Este desarrollo se llama el efecto de la curva J. Al invertir en cuotas de mercado secundarias, este efecto puede evitarse o, al menos, reducirse significativamente. "En el caso ideal, las primeras empresas ya están listas para la venta. Entonces el inversor obtiene beneficios desde el primer día?, describe Florian Dillinger.

––––––––––––––––––––––––––––––––––––

Publicación especial:

Matador Partners Group AG

Techo suelo 5; CH-6060 Sarnen

Teléfono: +41 (41) 662 1062