D'occasion, première classe.

Le capital-investissement secondaire. Parce que les fonds de private equity génèrent des rendements à deux chiffres depuis des années, cette classe d'actifs se fait de plus en plus d'amis parmi les investisseurs fortunés. Mais il y a encore place à l'amélioration. "Florian Dillinger, partenaire de Matador Group AG, explique : " Les parts de fonds d'occasion - Secondary Private Equity - sont tout aussi performantes en termes de rendement et évitent les inconvénients importants des fonds PE.

Le capital-investissement secondaire. Parce que les fonds de private equity génèrent des rendements à deux chiffres depuis des années, cette classe d'actifs se fait de plus en plus d'amis parmi les investisseurs fortunés. Mais il y a encore place à l'amélioration. "Florian Dillinger, partenaire de Matador Group AG, explique : " Les parts de fonds d'occasion - Secondary Private Equity - sont tout aussi performantes en termes de rendement et évitent les inconvénients importants des fonds PE.

Florian Dillinger se souvient bien de cet appel. Au milieu de la crise financière de 2008, un homme d'affaires du réseau s'est présenté. Ce dernier s'était engagé à verser deux millions d'euros à un fonds de capital-risque et avait déjà versé un million. Quand l'appel de fonds pour le deuxième million arrive, il ne peut pas se le permettre. En se tortillant les mains, il cherche quelqu'un pour assumer cette responsabilité. Mais pendant la crise, les capitaux sont rares et l'appétit pour le risque faible.

Seul Florian Dillinger est d'accord. Il paie 10000 euros pour le contrat et verse un acompte de plus d'un million d'euros. "De facto, j'ai repris la totalité de l'engagement pour 51 %, soit avec une décote de 49 %. Rétrospectivement, c'est l'une des meilleures affaires que j'aie jamais faites. Et ça m'a incité à examiner de plus près le marché des polices d'assurance mixte secondaire."

Par l'intermédiaire de sa société anonyme Matador - Dillinger est CEO et président du Conseil d'administration et détient un peu moins de 40 Prozent des actions - il avait déjà investi depuis trois ans dans diverses facettes du private equity. "J'ai toujours trouvé cela intéressant parce que les investisseurs en private equity créent généralement une réelle valeur ajoutée. Vous souhaitez initier une évolution positive dans l'entreprise concernée - sur le plan des coûts, en développant et en élargissant le modèle d'entreprise ou en procédant à une expansion ou à des acquisitions. Ce n'est que s'ils peuvent le faire qu'ils gagneront de l'argent."

Comment cela peut fonctionner, erläutert Dillinger am Beispiel de l'entreprise de confection munichoise Schustermann und Borenstein - après tout une entreprise qui réalise un chiffre d'affaires de plusieurs millions. Il y a environ cinq ans, les propriétaires ont embarqué pour la première fois un investisseur en capital-investissement. Son apport de liquidités lui permettra d'investir dans un centre logistique, d'autres sites et une infrastructure informatique. Après trois ans, l'action est vendue à un deuxième fonds de capital-investissement. Il soutient l'internationalisation de la division e-commerce BestSecret.com, qui existe depuis 2007, ainsi que le thème Big Data et Personnalisation. "Les investisseurs en capital-investissement ne sont pas les criquets maléfiques qu'ils sont souvent dépeints comme. Il s'agit toujours de rendre les entreprises existantes plus rentables. Aujourd'hui, Schustermann et Borenstein valent beaucoup plus qu'avant fünf Jahren ", explique Daniel Schustermann.

Étant donné que cela a souvent aussi bien fonctionné dans le passé, les résultats de placement de la plupart des sociétés de capital-investissement semblent également convaincants. "Au cours des dix dernières années, les rendements sur tous les segments du marché ont atteint en moyenne un peu moins de douze pour cent ", explique Detlef Mackewicz, conseiller en placement munichois spécialisé dans les actions, sur auf Private, qui soutient également Matador dans son analyse.

Comme l'indique le nom "private equity", cette forme de financement fournit des fonds propres à des entreprises qui ne sont généralement pas encore cotées en bourse. "En d'autres termes, l'économie réelle est alimentée par le capital de croissance ", explique M. Mackewicz.

Participer à cette idée est intéressant pour les investisseurs privés. Auch 2017 a donc été l'année la plus réussie de l'industrie à ce jour, recueillant 453 milliards de dollars.

Mais ein Investment contient auch Herausforderungen. "Tout d'abord, les moteurs de valeur sont orientés vers un horizon de moyen à long terme. La durée typique des fonds est donc de dix ans avec une option de prolongation d'un à deux ans ", explique Mackewicz, ajoutant : " Des études scientifiques montrent qu'un investisseur ne récupère son capital versé qu'après sept ans sur im Schnitt ". C'est un long chemin, et beaucoup de choses peuvent mal tourner."

Après tout, le capital-investissement peut se dérouler dans des situations et des phases d'entreprise très différentes - avec des exigences totalement différentes pour les compétences des dirigeants. Dans le secteur du capital-risque, les innovations et les marchés qui en sont encore au début de leur développement doivent être évalués. Dans le secteur des rachats d'entreprises, en revanche, l'accent est mis sur le potentiel de restructuration et les possibilités d'accroître l'efficacité dans les entreprises établies ou les spin-offs de grandes entreprises.

Toutes les équipes de direction n'y parviennent pas aussi bien. Les différences de rendement des placements entre les différents fournisseurs sont donc importantes. "Depuis 1990, les fonds ont généré un rendement annuel de plus de 30 % sur le capital investi au cours du meilleur trimestre. Les pires étaient de moins cinq pour cent ", conclut Detlef Mackewicz : " Il n'y a guère d'autre classe d'actifs où l'écart entre les fonds soit aussi grand. La clé de zum Erfolg réside donc dans le fait qu'il est possible de séparer Guten von du mauvais."

Mais ce n'est pas si facile. "Avec le capital-investissement classique, les investisseurs ne peuvent passer au crible que la performance des équipes de gestion du passé. Sie n'ont aucun aperçu des investissements eux-mêmes. En fin de compte, ils n'investissent que dans une coquille vide qui sera ensuite remplie par le gérant", explique M. Dillinger, qui ajoute : "Ce sont précisément ces deux points faibles - manque de transparence et longues échéances - qui peuvent être évités en investissant sur le marché secondaire du capital-investissement.

Le sous-marché des placements secondaires comprend essentiellement les achats et les ventes de parts de fonds de private equity qui ont déjà été souscrites. "Le grand avantage est que l'acheteur secondaire peut évaluer le portefeuille existant avec un historique documenté bien mieux au moment de l'entrée que le fonds principal au moment de l'entrée ", explique Dillinger : " Parce qu'une recherche complète est maintenant possible. La plupart des entreprises sont connues, leur développement peut être analysé et inclus dans la décision d'achat. Par conséquent, les placements secondaires présentent également un meilleur profil de risque que les opérations primaires."

Étant donné que seules les positions qui existent depuis plusieurs années sont acquises, le processus d'investissement peut également être accéléré. "Les investisseurs peuvent s'attendre à des paiements anticipés. Le flux de retour du eingesetzten Kapitals a souvent déjà eu lieu après trois à fünf Jahren".

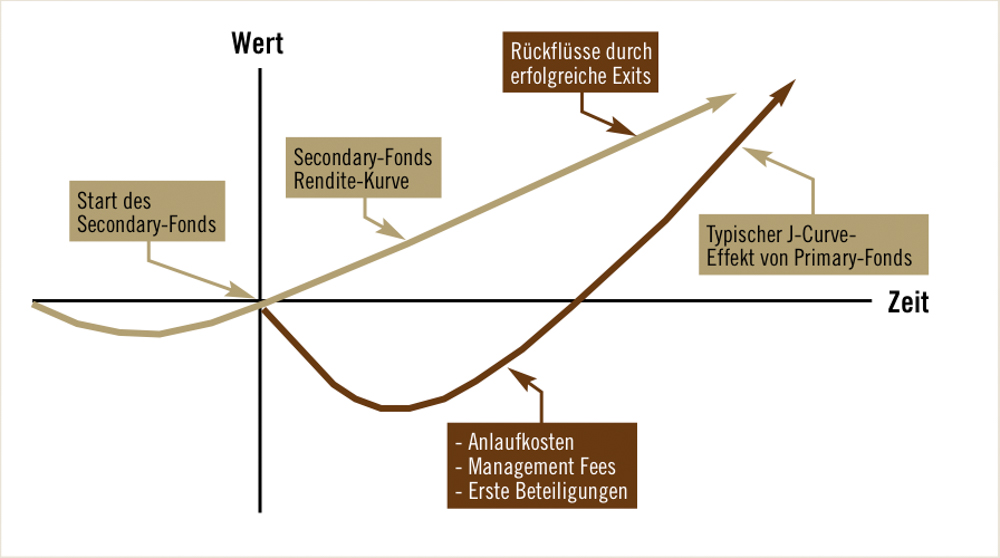

Il y a deux raisons pour lesquelles le rendement est au moins aussi élevé que sur le marché primaire. Tout d'abord, les coûts sont moins élevés car le fonds a une durée de vie résiduelle plus courte et les frais de gestion pour les premières années ont déjà été payés par l'investisseur initial qui vend maintenant ses actions. "L'effet de courbe sogenannte J est totalement ou partiellement éliminé ", erklärt Dillinger.

Deuxièmement, et c'est encore plus important, la transaction implique souvent des rabais importants par rapport à la valeur présumée de l'entreprise. "L'initiative se termine, vom Verkäufer, qui veut rompre avec seinem Anteil." Dillinger a constaté que cinq motifs différents jouent généralement un rôle.

Premièrement, bien sûr, il y a des raisons économiques. "Il s'agit de ventes d'urgence lorsque les obligations contractées, c'est-à-dire les appels de capitaux, ne peuvent être honorées." Parfois, cependant, même les investisseurs réduisent sans nécessité le nombre de fonds im Depot pour des raisons stratégiques et tactiques. "Ils veulent réduire l'intensité des soins et la quantité de communication."

D'autres vendent parce qu'ils veulent changer leur orientation de placement. "Par exemple, certains investisseurs se départissent actuellement de leurs participations dans des méga-fonds de rachat afin de se tourner vers des fonds qui investissent dans de petites et moyennes entreprises.

Certains investisseurs se retirent également de la catégorie d'actifs pour des raisons réglementaires. "Par exemple, les banques doivent réduire les risques du bilan, vendre de l'assurance pour satisfaire aux règles de Solvabilité II." Enfin et surtout, des raisons fiscales rendent certaines ventes nécessaires. "Les questions d'impôt sur les successions dans les family offices sont classiques ", explique M. Dillinger.

Selon l'expert, les opérations secondaires doivent également être considérées positivement en termes macroéconomiques, car elles fournissent des liquidités à l'ensemble du marché du capital-investissement. "Beaucoup d'investisseurs rendraient kein Kapital accessible aux entreprises via le capital-investissement si diesen Weg n'existait pas." Le fait qu'un nouveau volume record de 59 milliards de dollars ait également été atteint dans les transactions secondaires sur letzten Jahr est donc "très, très positif".

Cependant, les massiven Discounts du passé ne sont plus réalisés aujourd'hui. "Les größten Abschläge sont bien sûr utilisés pour les ventes d'urgence. Nach dix ans de marché haussier ces derniers sont devenus cependant rares. Si les autres motifs de vente sont au premier plan, seules des remises en pourcentage à un chiffre peuvent être négociées", erläutert Detlef.

N'est-ce pas aujourd'hui le bon moment pour investir dans Secondary Private Equity ? "Au contraire ", macht Detlef Mackewicz clear: " Nous ne connaissons pas tous l'avenir. Mais s'il y avait un effondrement des marchés et une augmentation des remises, il serait trop tard pour un investissement. Il faudra du temps pour créer un nouveau fonds secondaire. Il est essentiel d'investir régulièrement, tout comme Matador. Ainsi, les investisseurs peuvent être certains que si le pire devait arriver, certains de leurs fonds seront prêts à faire le großen Schnäppchen" ®.

––––––––––––––––––––––––––––––––––––

Matador - accès facile à des installations spéciales.

Compte tenu des montants minimaux d'investissement de plusieurs millions d'euros, le capital-investissement secondaire n'est généralement qu'un domaine d'investissement pour les investisseurs institutionnels. "Je ne voyais tout simplement pas pourquoi la plupart des autres investisseurs devraient se voir refuser ce segment intéressant. C'est pourquoi nous avons fondé Matador", explique Florian Dillinger, président du conseil d'administration et CEO de Matador Partners Group AG.

Les actions de la société d'investissement sont cotées à Berne et à Francfort (ISIN : CH0042797206). So, un portefeuille secondaire de private equity largement diversifié selon les secteurs, les régions et les cycles économiques est à la disposition de toutes les parties intéressées sans restriction d'investissement minimum. "Maintenant, n'importe qui peut ajouter une pincée de capital-investissement à son portefeuille. Nous sommes actuellement investis dans 16 fonds de private equity secondaires différents et donc indirectement dans plus de 500 sociétés."

Rien qu'en termes de diversification, selon Dillinger, il s'agit là d'une étape sensée. Les avantages im Vergleich des fonds sont la liquidité associée à la cotation en bourse et le taux de dividende attrayant de quatre pour cent. "Les distributions continues sont importantes pour nous. Chaque investisseur devrait voir régulièrement la qualité de nos placements. Au cours du premier semestre de l'exercice en cours, la valeur nette d'inventaire de l'entreprise a déjà augmenté de 6,8 pour cent."

Afin de poursuivre sa croissance, Matador procédera régulièrement à des augmentations de capital. Dans le choix de ses investissements, Dillinger suit un principe simple mais efficace : "Après avoir franchi la courbe J, nous participons à des véhicules de private equity secondaires prometteurs de différents secteurs et régions, en particulier des Etats-Unis et de l'Europe (graphique J, Seite 75). De cette façon, nous recevons rapidement des retours sur nos investissements, que nous transmettons à nos actionnaires sous forme de dividendes. Et nous analysons très précisément : la diversification et la minimisation des risques sont clairement au premier plan à côté des opportunités de rendement à deux chiffres. Après tout, j'ai moi-même une participation de près de 40% dans Matador."

––––––––––––––––––––––––––––––––––––

De cette façon, les investisseurs évitent l'effet de courbe en J.

Quiconque investit dans un fonds de capital-investissement doit d'abord accepter des frais de démarrage élevés. Après tout, la direction doit être payée pendant qu'elle recherche les premiers investissements intéressants. Dans les temps comme aujourd'hui, quand beaucoup de capital pousse dans le secteur du PE, il peut prendre beaucoup de temps avant que le ersten Rückflüsse de ventes réussies dépassent le kosten et les investisseurs atteignent la zone de profit. Cette évolution s'appelle l'effet de courbe en J. En investissant dans des parts du marché secondaire, cet effet peut être évité ou du moins considérablement réduit. "Dans l'idéal, les premières entreprises sont déjà prêtes à être vendues. Dann fait l'investisseur dès le premier jour sur le bénéfice ?, erläutert Florian Dillinger.

––––––––––––––––––––––––––––––––––––

Publication spéciale :

Matador Partners Group AG

Roof ground 5; CH-606060 Sarnen

Téléphone : +41 (41) 662 1062