Première lueur d'espoir pour l'industrie.

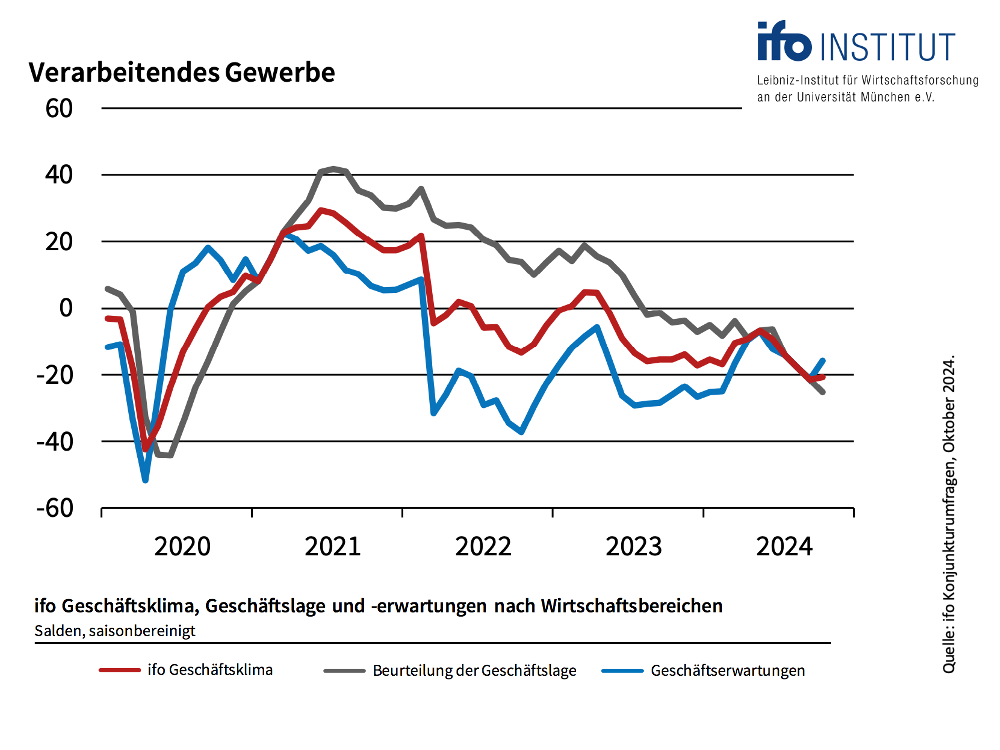

Selon l'institut munichois ifo, la tendance à la baisse dans l'industrie manufacturière ne s'est pas poursuivie en octobre. Les chefs d'entreprise ont certes jugé une nouvelle fois les affaires en cours moins bonnes, mais leurs attentes étaient moins pessimistes.

C'est le premier pas sur la voie d'un avenir meilleur. Pour rappel, selon la diction des chercheurs en économie, il faut trois hausses consécutives des prévisions d'activité pour établir une nouvelle tendance positive. Mais il faudra encore du temps pour y parvenir. Si Donald Trump remporte les élections américaines, la probabilité d'une nouvelle détérioration des attentes est élevée.

C'est pourquoi la composante conjoncturelle de l'indicateur boursier private-wealth reste pour l'instant au « rouge ».

Une constellation particulièrement intéressante pourrait se présenter en perspective pour les actions des petites entreprises dépendantes de la conjoncture. Compte tenu de la mauvaise situation des affaires, les prévisions de chiffre d'affaires et de rendement ont été réduites à tour de bras dans les rapports du troisième trimestre. En règle générale, le cours des actions des entreprises concernées a alors nettement chuté. Dans certains cas, on atteint ainsi des niveaux d'évaluation extrêmement bas - en partant bien sûr toujours du principe que ces entreprises pourront retrouver le chemin habituel du chiffre d'affaires et des bénéfices lors d'une nouvelle reprise.

Pour les investisseurs, c'est précisément dans ce domaine que de grandes opportunités pourraient se présenter. La condition préalable serait une victoire de Kamala Harris lors des élections américaines et au moins une nouvelle hausse des prévisions d'activité de l'ifo dans l'industrie. Mais dans un premier temps, il faut encore faire preuve de patience.

La conclusion pour les investisseurs :

La conjoncture, en particulier les prévisions d'activité de l'industrie allemande, et la valorisation du marché du DAX définissent le corridor stratégique pour l'allocation des actions de l'indicateur boursier private-wealth.

Comme la composante conjoncturelle est « rouge » et que le marché boursier allemand cote légèrement au-dessus de sa « juste valeur », cette fourchette se situe entre 45 et 75 pour cent de la part d'actions prévue individuellement. Si le Dax devait grimper au-dessus de 20000 points dans les semaines à venir, l'analyse de la juste valeur suggérerait une nouvelle réduction de la fourchette stratégique.

C'est à l'intérieur de ce corridor que le sismographe du marché des capitaux - troisième composante de l'indicateur boursier de private wealth avec la conjoncture et l'évaluation - définit le positionnement exact. Depuis longtemps, le paysage probabiliste du sismographe est très positif. Cela n'a pas changé récemment. C'est pourquoi la quote-part d'actions dans l'indicateur boursier de private wealth reste dans la partie supérieure du corridor stratégique, à 75 pour cent.

Un exemple : pour les investisseurs qui considèrent une part d'actions de 50 pour cent comme optimale dans la répartition stratégique de leurs actifs, le modèle proposerait de n'investir actuellement que 37,5 pour cent en actions (75 pour cent de 50 pour cent donne une part d'actions de 37,5 pour cent). La part de liquidités, 12,5 pour cent, reste à disposition pour pouvoir acheter à meilleur compte en cas d'éventuels revers.

Cordialement, je vous prie,

Votre

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies sur l'indicateur boursier private-wealth ont uniquement un but informatif et ne constituent pas une incitation à l'achat ou à la vente de titres.