Seconda mano, prima classe.

Private equity secondario. Poiché da anni i fondi di private equity generano rendimenti a due cifre, questa classe di investimento sta trovando sempre più amici tra gli investitori facoltosi. Ma c'e' ancora spazio per dei miglioramenti. "Le quote di fondi usati - Secondary Private Equity - sono altrettanto forti in termini di rendimento ed evitano gli svantaggi sostanziali dei fondi PE , rendono chiaro Florian Dillinger, Matador partner Group AG.

Private equity secondario. Poiché da anni i fondi di private equity generano rendimenti a due cifre, questa classe di investimento sta trovando sempre più amici tra gli investitori facoltosi. Ma c'e' ancora spazio per dei miglioramenti. "Le quote di fondi usati - Secondary Private Equity - sono altrettanto forti in termini di rendimento ed evitano gli svantaggi sostanziali dei fondi PE , rendono chiaro Florian Dillinger, Matador partner Group AG.

Florian Dillinger ricorda bene questa chiamata. Nel bel mezzo della crisi finanziaria del 2008, un uomo d'affari della rete si è fatto avanti. Quest'ultimo aveva impegnato due milioni di euro a favore di un fondo di venture capital e aveva già versato un milione di euro. Quando arriva la richiesta di capitale per il secondo milione, non può permetterselo. Stringendo le mani, sta cercando qualcuno che si assuma quella responsabilità. Ma durante la crisi, il capitale scarseggia e la propensione al rischio è bassa.

Solo Florian Dillinger è d'accordo. Paga 10000 euro per il contratto ed effettua il deposito di oltre un milione di euro. "Di fatto, ho rilevato l'intero impegno per il 51%, cioè con uno sconto del 49%. Retrospettivamente, questa e' stata una delle migliori offerte che abbia mai fatto. E mi ha ispirato a dare un'occhiata più da vicino al mercato della politica secondaria di dotazione".

Attraverso la sua società per azioni Matador - Dillinger è CEO e Presidente del Consiglio di Amministrazione e detiene poco meno di 40 Prozent delle azioni - aveva già investito in vari aspetti del private equity per tre anni. "L'ho sempre trovato interessante perché gli investitori di private equity di solito creano un vero valore aggiunto. Volete avviare uno sviluppo positivo nella rispettiva azienda - dal lato dei costi, ampliando e ampliando il modello di business o tramite espansioni o acquisizioni. "Solo se possono farlo, guadagneranno dei soldi."

Come può funzionare, erläutert Dillinger am Beispiel dell'azienda di abbigliamento Schustermann und Borenstein di Monaco di Baviera - dopo tutto un'azienda dal fatturato multimilionario. Circa cinque anni fa, i proprietari hanno accolto per la prima volta un investitore di private equity. La sua iniezione di cassa le consentirà di investire in un centro logistico, in altre sedi e in un'infrastruttura IT. Dopo tre anni, la quota viene venduta ad un secondo fondo PE. Supporta l'internazionalizzazione della divisione e-commerce BestSecret.com, che esiste dal 2007, così come l'argomento Big Data e Personalizzazione. "Gli investitori di PE non sono le locuste malvagie come sono spesso ritratti. Si tratta sempre di rendere le imprese esistenti più redditizie. Oggi, Schustermann e Borenstein valgono molto di più di prima di Jahren", spiega Daniel Schustermann.

Poiché in passato questo ha spesso funzionato bene anche in passato, anche i risultati degli investimenti della maggior parte delle case di private equity sembrano convincenti. "Negli ultimi dieci anni i rendimenti in tutti i segmenti di mercato sono stati in media di poco meno del 12%", afferma Detlef Mackewicz, un consulente finanziario con sede a Monaco di Baviera specializzato in equity di auf Private, che supporta anche Matador nell'analisi.

Come suggerisce il nome "private equity", questa forma di finanziamento fornisce capitale proprio a società che di solito non sono ancora quotate in borsa. "In altre parole, l'economia reale è dotata di capitale di crescita", spiega Mackewicz.

Partecipare a questa idea è interessante per gli investitori privati.Il 2017 è stato quindi l'anno di maggior successo del settore, raccogliendo 453 miliardi di dollari.

Ma ein Investment contiene anche le Herausforderungen. "In primo luogo, i driver di valore sono orientati ad un orizzonte di medio-lungo termine. La durata tipica dei fondi è quindi di dieci anni con la possibilità di estenderla da uno a due anni", spiega Mackewicz, aggiungendo: "Studi scientifici dimostrano che un investitore non ottiene il capitale versato fino a sette anni dopo im Schnitt". E' un lungo cammino, e molte cose possono andare storte".

Dopo tutto, il private equity può avvenire in situazioni e fasi aziendali molto diverse, con esigenze completamente diverse per quanto riguarda le competenze dei manager. Nel settore del capitale di rischio, occorre valutare le innovazioni e i mercati che sono ancora all'inizio del loro sviluppo. Nell'attività di buyout, invece, l'attenzione è focalizzata sul potenziale di ristrutturazione e sulle opportunità di aumentare l'efficienza di aziende consolidate o di spin-off di grandi aziende.

Non tutti i team di gestione riescono in questo intento allo stesso modo. Di conseguenza, le differenze di rendimento degli investimenti tra i singoli fornitori sono considerevoli. "Dal 1990, i fondi hanno generato un rendimento annuo sul capitale investito di oltre il 30% nel miglior trimestre. I peggiori erano meno cinque per cento", dice Detlef Mackewicz, concludendo: "Non c'è quasi mai un'altra asset class in cui la discrepanza tra i fondi è così grande. La chiave di zum Erfolg sta quindi nel fatto che è possibile separare Guten von dal male".

Ma non è così facile. "Con il classico private equity, gli investitori possono solo esaminare le prestazioni dei team di gestione del passato.Non hanno alcuna conoscenza degli investimenti stessi. In definitiva, essi investono solo in un guscio vuoto che viene poi riempito dal gestore", spiega Dillinger, aggiungendo: "Sono proprio questi due punti deboli - una mancanza di trasparenza e scadenze lunghe - che possono essere evitati quando si investe nel mercato della politica di dotazione secondaria per gli investimenti in private equity.

Il sottomercato Secondary Investments comprende essenzialmente gli acquisti e le vendite di quote di fondi di private equity già sottoscritte. "Il grande vantaggio è che l'acquirente secondario può valutare il portafoglio esistente con una storia documentata molto meglio al momento dell'ingresso di quanto il fondo primario fosse in grado di fare al momento dell'ingresso", spiega Dillinger: "Perché ora è possibile una ricerca completa. La maggior parte delle aziende sono note, il loro sviluppo può essere analizzato e incluso nella decisione di acquisto. Di conseguenza, anche gli investimenti secondari hanno un profilo di rischio migliore rispetto alle operazioni primarie".

Poiché vengono acquisite solo posizioni esistenti da diversi anni, il processo di investimento può anche essere accelerato. "Gli investitori possono aspettarsi pagamenti anticipati. Il flusso di ritorno dell'eingesetzten Kapitals ha spesso già avuto luogo dopo tre volte fino a fünf Jahren".

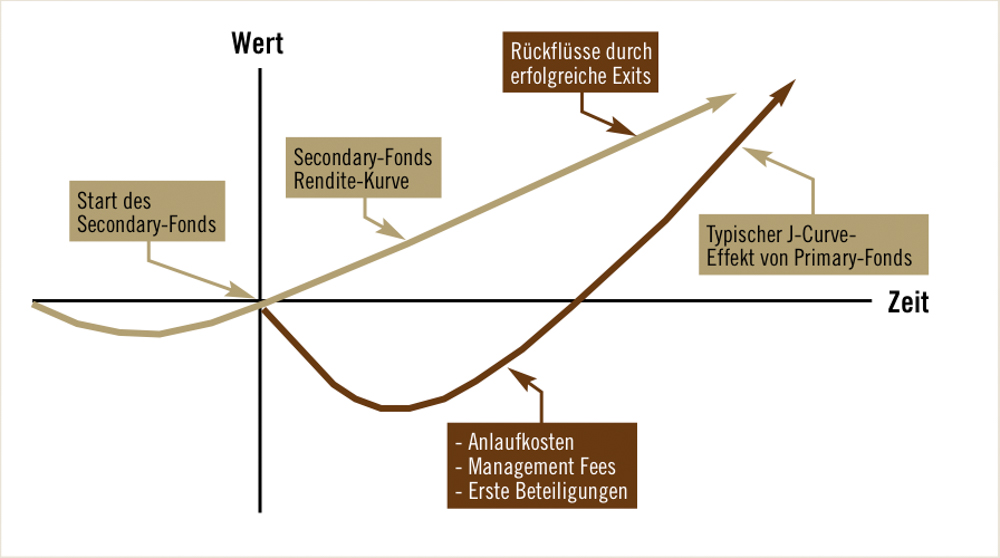

Ci sono due ragioni per cui il rendimento è almeno pari a quello del mercato primario. In primo luogo, i costi sono inferiori in quanto il fondo ha una vita residua più breve e le commissioni di gestione per i primi anni sono già state pagate dall'investitore originario che ora sta vendendo le sue azioni. "L'effetto della curva sogenannte J è stato completamente o parzialmente eliminato", erklärt Dillinger.

In secondo luogo - e questo è ancora più importante - l'operazione comporta spesso sconti significativi al presunto valore d'impresa. "L'iniziativa si sta esaurendo, vom Verkäufer, che vuole rompere con seinem Anteil". Dillinger ha osservato che cinque diversi motivi giocano solitamente un ruolo.

In primo luogo, naturalmente, ci sono ragioni economiche. "Si tratta di vendite d'emergenza quando gli obblighi assunti, cioè le chiamate di capitale, non possono essere serviti". A volte, tuttavia, anche gli investitori senza necessità di ridurre il numero di fondi im Depot per ragioni strategiche e tattiche. "Vogliono ridurre l'intensità delle cure e la quantità di comunicazione."

Altri vendono perché vogliono cambiare il loro orientamento d'investimento. "Ad esempio, alcuni investitori stanno cedendo le loro partecipazioni in fondi di mega-buyout per rivolgersi a fondi che investono in piccole e medie imprese.

Anche alcuni investitori si stanno ritirando dalla categoria di attività per motivi regolamentari. "Ad esempio, le banche devono ridurre i rischi di bilancio, vendere assicurazioni per soddisfare le regole di Solvency II." E non da ultimo, ma non meno importante, motivi fiscali rendono necessarie alcune vendite. "Le questioni relative alle tasse di successione nei family office sono il classico", spiega Dillinger.

Secondo l'esperto, anche le operazioni secondarie dovrebbero essere considerate positivamente in termini macroeconomici, in quanto forniscono liquidità all'intero mercato dei private equity. "Molti investitori metterebbero kein Kapital a disposizione del business tramite private equity se non esistesse dieseneg". Il fatto che un nuovo volume record di 59 miliardi di dollari sia stato raggiunto anche nelle transazioni secondarie a Letzten Jahr è quindi "molto, molto positivo".

Tuttavia, i massicci sconti del passato non si realizzano più oggi. "I größten Abbchläge sono naturalmente utilizzati per le vendite d'emergenza.Ogni dieci anni di mercato toro questi sono diventati comunque rari. Se gli altri motivi di vendita sono in primo piano, possono essere negoziati solo sconti percentuali a una cifra", erläutert Detlef.

Non è oggi non è un buon momento per investire in Secondary Private Equity? "Al contrario", spiega Detlef Packewicz: "Non conosciamo tutti il futuro. Ma se ci fosse un crollo dei mercati e un aumento degli sconti, sarebbe troppo tardi per un investimento. Ci vorrà del tempo per costituire un nuovo fondo secondario. È fondamentale investire regolarmente, proprio come fa Matador. Allora gli investitori possono essere sicuri che se il peggiore arriva al peggio, alcuni dei loro fondi saranno pronti a fare il großen Schnäppchen" ®.

––––––––––––––––––––––––––––––––––––

Matador - facile accesso a strutture speciali.

In considerazione degli importi minimi di investimento di diversi milioni di euro, il private equity secondario è generalmente solo un settore di investimento per gli investitori istituzionali. "Non riuscivo a capire perché alla maggior parte degli altri investitori dovrebbe essere negato questo segmento attraente. Ecco perché abbiamo fondato Matador", afferma Florian Dillinger, Presidente del Consiglio di Amministrazione e CEO di Matador Partners Group AG.

La quota della società di investimento è quotata a Berna e Francoforte (ISIN: CH004279797206).Pertanto, un portafoglio secondario di private equity, ampiamente diversificato in funzione dei settori, delle regioni e dei cicli economici, è a disposizione di tutte le parti interessate senza restrizioni minime agli investimenti. "Ora chiunque può aggiungere un pizzico di private equity al proprio portafoglio. Attualmente siamo investiti in 16 diversi fondi secondari di private equity e quindi indirettamente in più di 500 società".

Solo in termini di diversificazione, secondo Dillinger, questo è un passo ragionevole. Vantaggi nel Vergleich dei fondi sono la liquidità associata alla quotazione in borsa e l'interessante rendimento dei dividendi del 4%. "Le distribuzioni in corso sono importanti per noi. Ogni investitore dovrebbe vedere regolarmente quanto sono buoni i nostri investimenti. Nel primo semestre dell'esercizio in corso, il valore patrimoniale netto della società è già aumentato del 6,8%".

Per continuare a crescere, Matador effettuerà regolari aumenti di capitale. Nella scelta dei suoi investimenti, Dillinger segue un principio semplice ma di successo: "Partecipiamo a promettenti veicoli di private equity secondario di vari settori e regioni, con particolare attenzione agli Stati Uniti e all'Europa dopo aver superato la curva J (grafico, Seite 75). In questo modo, riceviamo prontamente i rendimenti dei nostri investimenti, che trasmettiamo ai nostri azionisti sotto forma di dividendi. E analizziamo con estrema precisione: la diversificazione e la minimizzazione del rischio sono chiaramente in primo piano insieme alle opportunità di rendimento a due cifre. Dopotutto, io stesso ho una partecipazione del 40% circa nel Matador".

––––––––––––––––––––––––––––––––––––

In questo modo, gli investitori evitano l'effetto J-curve.

Chi investe in un fondo di private equity deve prima accettare elevati costi di avviamento. Dopo tutto, la direzione deve essere pagata mentre cerca i primi investimenti interessanti. In tempi come oggi, quando un sacco di capitale sta spingendo nel settore del PE, può volerci molto tempo prima che l'ersten Rückflüsse da vendite di successo superi il kosten e gli investitori raggiungano la zona di profitto. Questo sviluppo è chiamato effetto J-curve. Investendo in quote di mercato secondario, questo effetto può essere evitato o almeno notevolmente ridotto. "Nel caso ideale, le prime aziende sono già pronte per la vendita.Dann fa l'investitore dal primo giorno di profitto, erläutert Florian Dillinger.

––––––––––––––––––––––––––––––––––––

Pubblicazione speciale:

Matador Partners Group AG

Tetto terra 5; CH-606060 Sarnen

Telefono: +41 (41) 662 1062