La Germania sta girando l'angolo.

Probabilmente nei prossimi giorni sarete sorpresi dal titolo "Germania in recessione". È infatti molto probabile che l'economia tedesca subisca una leggera contrazione nel primo trimestre del 2024. La definizione ufficiale di recessione - due trimestri negativi di fila del PIL - sarebbe quindi soddisfatta.

Non confondetevi. Questo è il passato. Il punto di minimo economico dovrebbe essere stato raggiunto a febbraio. Lo indica l'indagine sul clima economico condotta dall'Ifo Institute di Monaco. L'umore delle aziende è migliorato notevolmente a marzo. La situazione attuale è ora vista con maggiore favore rispetto al mese precedente. Soprattutto, però, le aspettative dei dirigenti aziendali per i prossimi sei mesi sono state significativamente meno pessimistiche rispetto al passato.

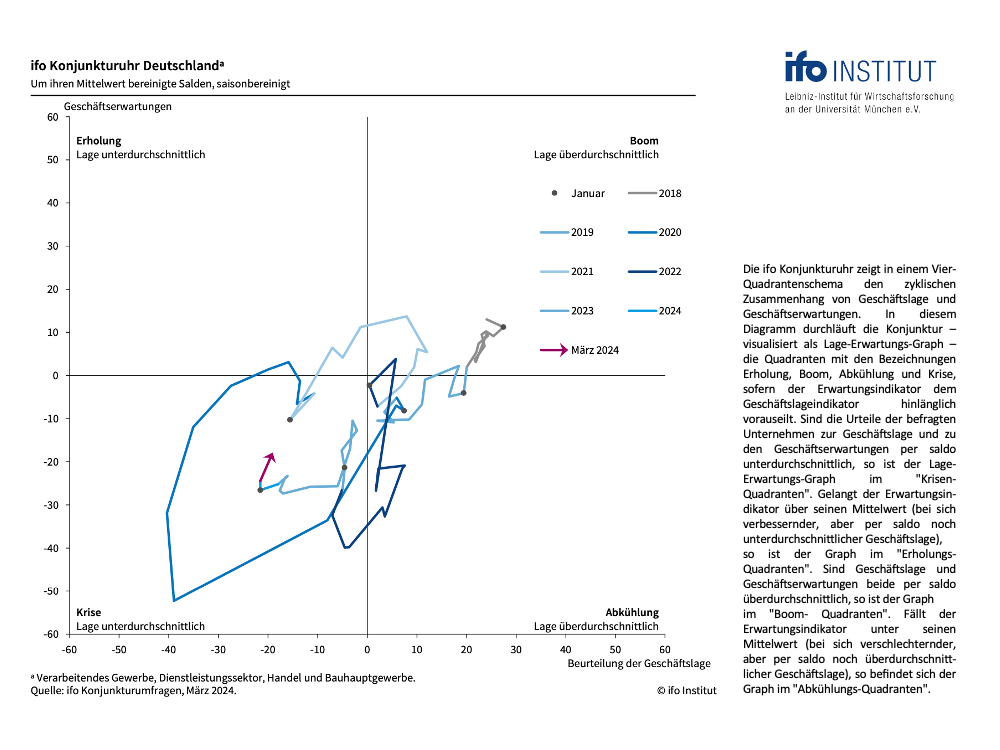

Abbiamo già sottolineato un mese fa che il processo di stabilizzazione dell'economia tedesca procede quasi da manuale. Ciò è sottolineato in modo impressionante dagli ultimi dati sul clima economico. Il semaforo economico dell'Ifo è diventato verde (Figura 1). E l'orologio economico dell'Ifo ha fatto un balzo enorme verso il quadrante della ripresa (grafico 2).

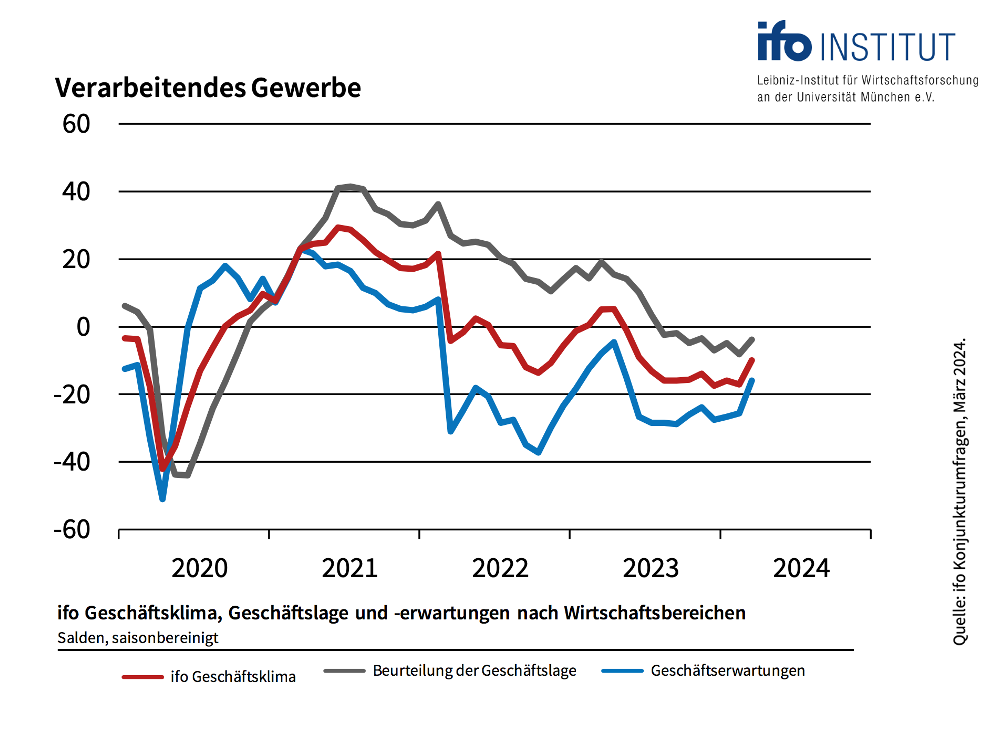

L'inversione di tendenza nell'industria, così importante per l'indicatore del mercato azionario della ricchezza privata, è particolarmente impressionante. L'indice delle aspettative delle imprese nel settore manifatturiero ha fatto un grande balzo in avanti (grafico 3). È passato da meno 25,6 a meno 15,9 punti. Si tratta di un enorme miglioramento. Avevamo già segnalato la possibilità di un simile sviluppo un mese fa, indicando tre ragioni:

In primo luogo, le prospettive economiche globali sono prevalentemente positive. Ciò è di grande importanza per l'economia tedesca, che dipende dalle esportazioni, e si riflette ora anche nell'indagine dell'Ifo Institute sul sentiment dell'industria delle esportazioni. Le aspettative di esportazione dell'Ifo sono risalite a meno 1,4 punti a marzo (da meno 7,0 punti a febbraio). "È probabile che il commercio globale si risollevi nei prossimi mesi. L'industria tedesca delle esportazioni spera di trarne beneficio", commenta Klaus Wohlrabe, responsabile dei sondaggi Ifo.

In secondo luogo, il governo tedesco ha riconosciuto la necessità di fare qualcosa per la crescita e la competitività. Anche se la portata della legge di promozione della crescita appena approvata è ancora troppo limitata, almeno la direzione è quella giusta.

In terzo luogo, il calo dell'inflazione migliora le prospettive dei consumi privati. Alla luce dei recenti aumenti salariali molto elevati, il potere d'acquisto reale dei cittadini dovrebbe aumentare in modo significativo nel 2024. Ciò sosterrà i consumi.

Questo sviluppo sottolinea la valutazione positiva dell'indicatore della ricchezza privata per il mercato azionario tedesco, valida da ottobre. Ricordiamo che nell'ottobre 2023 l'indicatore di borsa ha dato un segnale di acquisto quando il DAX è sceso sotto i 15.000 punti. In quell'occasione, l'allocazione azionaria è stata inizialmente portata al 100% a causa della stabilizzazione delle aspettative economiche. Da novembre, l'indicatore del mercato azionario ha addirittura sovrappesato le azioni al 110%.

L'attuale costellazione suggerisce di rimanere fortemente investiti in azioni. In passato, il percorso dell'orologio economico dell'Ifo dal basso a sinistra verso l'alto a destra è sempre stato molto redditizio per gli investitori. L'aumento delle vendite e degli utili spinge in genere i prezzi delle azioni. Questa tendenza dovrebbe essere sostenuta anche dai tagli dei tassi d'interesse operati dalla banca centrale nel corso dell'anno.

Il risultato per gli investitori azionari:

Tutte e tre le componenti dell'indicatore del mercato azionario della ricchezza privata sembrano promettenti.

L'indicatore economico è "verde" dal novembre 2023. L'attuale valutazione di mercato del DAX rispetto al suo valore calcolato a lungo termine è leggermente superiore al suo fair value dopo l'aumento dei prezzi delle ultime settimane. Tuttavia, il divario non è ancora abbastanza ampio da richiedere una riduzione dell'allocazione azionaria.

Il corridoio strategico per l'allocazione azionaria nell'indicatore del mercato azionario del patrimonio privato rimane quindi tra il 70 e il 110 percento dell'allocazione azionaria pianificata individualmente.

All'interno di questo intervallo, i risultati del sismografo del mercato dei capitali determinano l'esatto posizionamento dell'indicatore del mercato azionario. Come sapete, il sismografo combina diverse variabili: indicatori economici principali, andamento dei tassi d'interesse e fluttuazioni dei prezzi sui mercati azionari. Da qui si distillano le probabilità di tre stati del mercato nel mese successivo. Il verde indica l'aspettativa di un mercato calmo e positivo. Se il verde domina, gli investitori dovrebbero investire in azioni. Il giallo indica la probabilità di un mercato turbolento e positivo: investire, ma con senso della misura. Il rosso indica la probabilità di un mercato turbolento-negativo. In questo caso, l'astensione dagli investimenti azionari è all'ordine del giorno.

Il panorama delle probabilità del sismografo è stabile e positivo da tempo. Anche l'attuale calcolo di Oliver Schlick, Secaro, conferma il tono positivo di base: "Le probabilità di un mercato positivo e calmo dominano, la probabilità di turbolenze negative è trascurabile". Il sismografo continua quindi a considerare appropriato un posizionamento azionario offensivo".

Nel complesso, l'allocazione azionaria dell'indicatore del mercato azionario del patrimonio privato rimane quindi all'estremità superiore del corridoio strategico, al 110 percento dell'allocazione azionaria pianificata individualmente. Ciò significa che chi, ad esempio, ritiene ottimale un'allocazione azionaria del 50% in base alle proprie preferenze individuali nell'asset allocation strategica, dovrebbe attualmente essere investito al 55% in azioni (il 110% del 50% corrisponde a un'allocazione azionaria del 55%).

Dove si troveranno i favoriti durante la ripresa economica?

Eduardo Mollo Cunha di Blackpoint Asset Management ci ha fornito un'interessante analisi su questo tema. Blackpoint ha determinato i fattori storicamente rilevanti durante le diverse fasi economiche in un contesto globale. Secondo questa analisi, il fattore "valutazione", ad esempio, svolge un ruolo subordinato solo durante la recessione, ma diventa il criterio dominante durante la ripresa. Ciò è coerente con le nostre osservazioni sul segmento tedesco delle piccole e medie imprese. Le azioni delle piccole e medie imprese sono state a lungo molto favorevoli rispetto al mercato nel suo complesso. Tuttavia, finora questo non ha suscitato alcun interesse tra gli investitori. Al contrario, questi titoli sono spesso diventati ancora più convenienti. La situazione potrebbe ora cambiare radicalmente nella fase di ripresa dell'economia tedesca.

Cordiali saluti,

Il vostro

Klaus Meitinger

Nota: nonostante l'accurata selezione delle fonti, non ci si assume alcuna responsabilità per l'accuratezza dei contenuti. Le informazioni fornite sul sito web di Private Wealth hanno uno scopo puramente informativo e non costituiscono un invito all'acquisto o alla vendita di titoli.