Alemania está dando la vuelta a la esquina.

Es probable que en los próximos días le sorprenda el titular "Alemania en recesión". Esto se debe a que, en efecto, existe una alta probabilidad de que la economía alemana se haya contraído ligeramente en el primer trimestre de 2024. Se cumpliría entonces la definición oficial de recesión: dos trimestres consecutivos de PIB negativo.

No se confunda. Eso es el pasado. El punto más bajo de la economía debería haberse alcanzado en febrero. Así lo indica la encuesta sobre el clima empresarial realizada por el Instituto ifo de Múnich. El ánimo de las empresas mejoró considerablemente en marzo. La situación actual se ve ahora más favorablemente que en el mes anterior. Pero, sobre todo, las expectativas de los empresarios para los próximos seis meses son mucho menos pesimistas que antes.

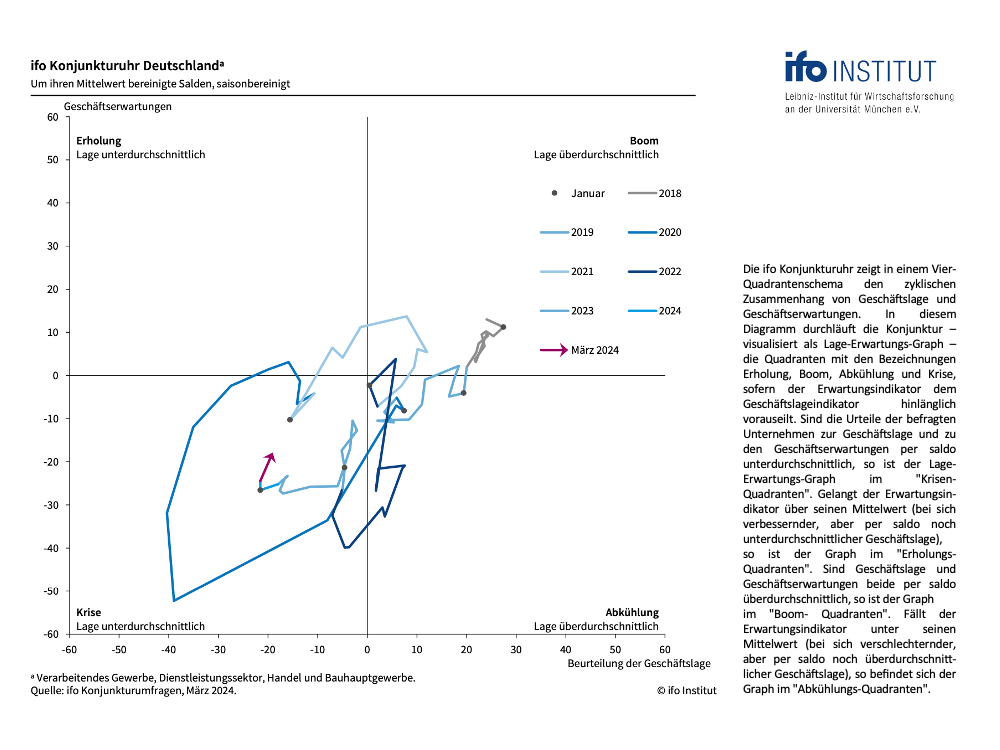

Ya señalamos aquí hace un mes que el proceso de estabilización de la economía alemana avanza casi como un libro de texto. Los últimos datos sobre el clima empresarial lo ponen de manifiesto de forma impresionante. El semáforo económico del ifo se ha puesto en verde (Figura 1). Y el reloj económico del ifo ha dado un enorme salto hacia el cuadrante de la recuperación (gráfico 2).

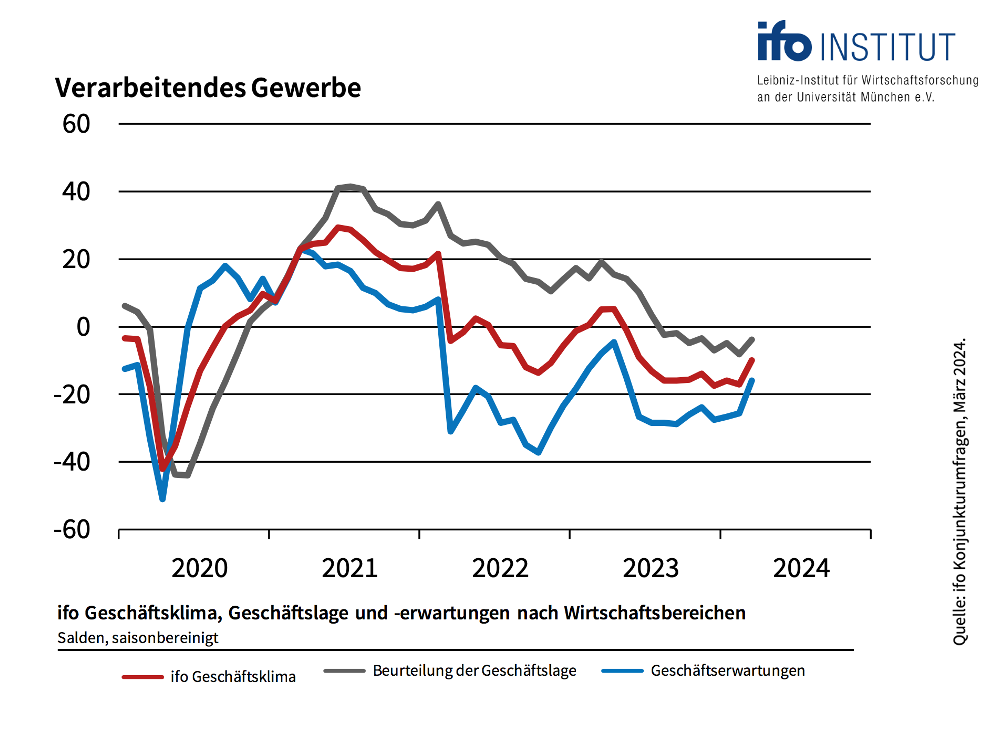

El cambio de tendencia en la industria, tan importante para el indicador bursátil del patrimonio privado, es especialmente impresionante. El índice de expectativas empresariales en el sector manufacturero dio un gran salto al alza (gráfico 3). Pasó de -25,6 a -15,9 puntos. Es una mejora enorme. Ya habíamos señalado la posibilidad de una evolución semejante hace un mes y dimos tres razones para ello:

En primer lugar, las perspectivas económicas mundiales son predominantemente positivas. Esto es de gran importancia para la economía alemana, dependiente de las exportaciones, y ahora se refleja también en la encuesta del Instituto ifo sobre el sentimiento de la industria exportadora. Las expectativas de exportación del Ifo se recuperaron hasta los - 1,4 puntos en marzo (desde los - 7,0 puntos de febrero). "Es probable que el comercio mundial repunte en los próximos meses. La industria exportadora alemana espera beneficiarse de ello", comenta Klaus Wohlrabe, Jefe de Encuestas del ifo.

En segundo lugar, el Gobierno alemán ha reconocido la necesidad de hacer algo por el crecimiento y la competitividad. Aunque el alcance de la ley de fomento del crecimiento que acaba de aprobarse es aún demasiado reducido, al menos la dirección es la correcta.

Y en tercer lugar, el descenso de la tasa de inflación mejora las perspectivas del consumo privado. En vista de los recientes aumentos salariales, muy elevados, el poder adquisitivo real de los ciudadanos debería aumentar significativamente en 2024. Esto apoyará el consumo.

Esta evolución subraya la valoración positiva del indicador bursátil de riqueza privada para la bolsa alemana, que es válida desde octubre. A modo de recordatorio: en octubre de 2023, el indicador bursátil dio una señal de compra cuando el DAX cayó por debajo de los 15.000 puntos. En aquel momento, la asignación a renta variable se elevó inicialmente al 100% debido a la estabilización de las expectativas empresariales. Desde noviembre, el indicador bursátil ha llegado a sobreponderar la renta variable al 110%.

La constelación actual sugiere que debemos seguir muy invertidos en renta variable. La trayectoria del reloj económico ifo de abajo a la izquierda hacia arriba a la derecha siempre ha sido muy lucrativa para los inversores en el pasado. El aumento de las ventas y los beneficios suele impulsar los precios de las acciones. Esta tendencia debería incluso verse respaldada por los recortes de los tipos de interés por parte del banco central a finales de este año.

Conclusión para los inversores en renta variable:

Los tres componentes del indicador bursátil de patrimonio privado parecen prometedores.

El indicador económico está en "verde" desde noviembre de 2023. La valoración de mercado actual del DAX en relación con su valor calculado a largo plazo está ligeramente por encima de su valor razonable tras la subida de precios de las últimas semanas. Sin embargo, la diferencia aún no es lo suficientemente grande como para requerir una reducción de la asignación a la renta variable.

Por tanto, la banda estratégica para la asignación de renta variable en el indicador bursátil de patrimonio privado se mantiene entre el 70% y el 110% de la asignación de renta variable prevista individualmente.

Dentro de esta horquilla, los resultados del sismógrafo del mercado de capitales determinan el posicionamiento exacto del indicador bursátil. Como usted sabe, el sismógrafo combina diversas variables: los principales indicadores económicos, la evolución de los tipos de interés y las fluctuaciones de los precios en los mercados bursátiles. De ahí se destilan las probabilidades de tres estados del mercado en el próximo mes. El verde representa la expectativa de un mercado tranquilo y positivo. Si predomina el verde, los inversores deberían invertir en acciones. El amarillo indica la probabilidad de un mercado turbulento y positivo: invertir, pero con sentido de la proporción. Y el rojo indica la probabilidad de un mercado turbulento-negativo. En este caso, hay que abstenerse de invertir en renta variable.

El panorama de probabilidades del sismógrafo se ha mantenido estable y positivo durante algún tiempo. El cálculo actual de Oliver Schlick, de Secaro, también confirma el tono básico positivo: "Predominan las probabilidades de un mercado positivo y tranquilo, la probabilidad de turbulencias negativas es insignificante. Por tanto, el sismógrafo sigue considerando adecuado un posicionamiento ofensivo en renta variable".

En conjunto, la asignación a renta variable del indicador bursátil de patrimonio privado se mantiene, por tanto, en el extremo superior del corredor estratégico, en el 110% de la asignación a renta variable prevista individualmente. Esto significa que quien, por ejemplo, considere óptima una asignación a renta variable del 50% en función de sus preferencias individuales en la asignación estratégica de activos, debería estar invertido actualmente en un 55% en renta variable (el 110% del 50% da como resultado una asignación a renta variable del 55%).

¿Dónde se encontrarán los favoritos durante la recuperación económica?

Eduardo Mollo Cunha, de Blackpoint Asset Management, nos ha proporcionado un interesante análisis sobre este tema. Blackpoint determinó los factores históricamente relevantes durante diferentes fases económicas en un contexto global. Según este análisis, el factor "valoración", por ejemplo, sólo desempeña un papel subordinado durante la recesión, pero se convierte en el criterio dominante durante la recuperación. Esto concuerda con nuestras observaciones en el segmento alemán de pequeña y mediana capitalización. Las acciones de las pequeñas y medianas empresas han sido durante mucho tiempo muy favorables en comparación con el mercado en su conjunto. Sin embargo, esto apenas ha despertado interés entre los inversores hasta la fecha. Al contrario: estas acciones a menudo se han abaratado aún más. Esto podría cambiar ahora fundamentalmente en la fase de recuperación de la economía alemana.

Reciba un cordial saludo,

Atentamente

Klaus Meitinger

Nota: A pesar de la cuidadosa selección de las fuentes, no se puede aceptar ninguna responsabilidad por la exactitud del contenido. La información proporcionada en el sitio web de patrimonio privado tiene únicamente fines informativos y no constituye una invitación a comprar o vender valores.