Deutschland kriegt die Kurve.

Wahrscheinlich werden Sie in den nächsten Tagen von der Schlagzeile „Deutschland in der Rezession“ erschreckt. Denn die Wahrscheinlichkeit ist tatsächlich groß, dass die deutsche Wirtschaft auch im ersten Quartal 2024 leicht geschrumpft ist. Die offizielle Definition einer Rezession – zwei negative Quartale beim Sozialprodukt hintereinander – wäre dann erfüllt.

Lassen Sie sich nicht irritieren. Das ist die Vergangenheit. Der konjunkturelle Tiefpunkt sollte im Februar erreicht worden sein. Indiz dafür ist das vom Münchner ifo-Institut erhobene Geschäftsklima. Im Monat März verbesserte sich die Stimmung unter den Unternehmen erheblich. Die aktuelle Lage wird nun günstiger eingeschätzt als im Vormonat. Vor allem aber fielen die Erwartungen der Firmenchefs mit Blick auf die kommenden sechs Monate deutlich weniger pessimistisch aus als bisher.

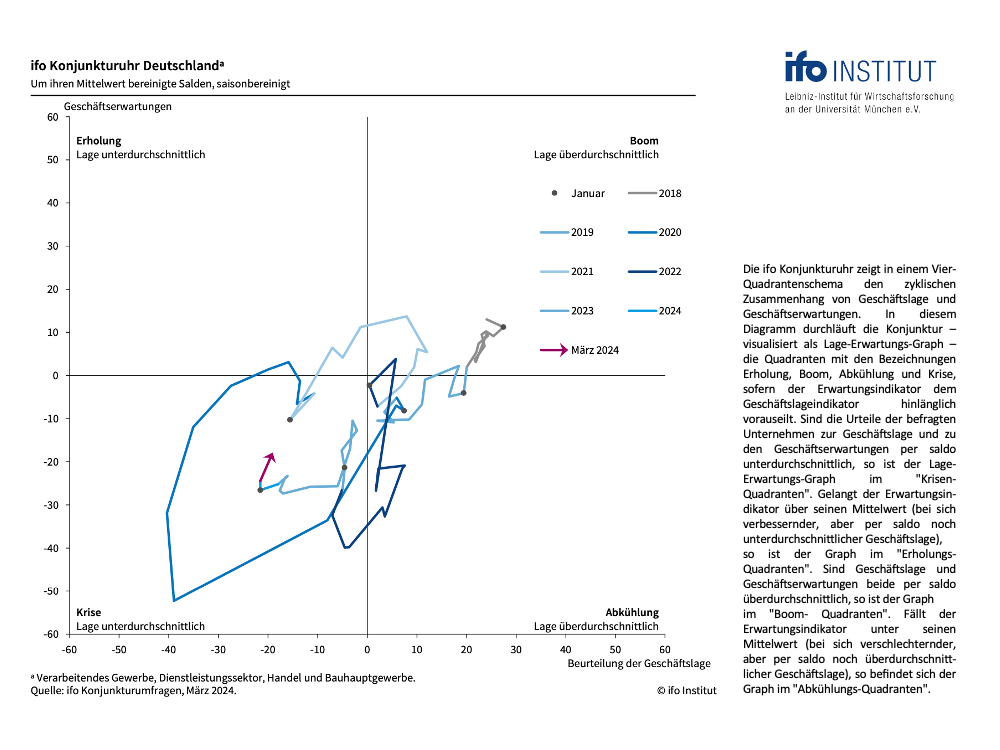

Wir hatte schon vor einem Monat an dieser Stelle darauf hingewiesen, dass der Stabilisierungsprozess der deutschen Wirtschaft fast wie im Lehrbuch verläuft. Durch die aktuellen Daten zum Geschäftsklima wird dies eindrucksvoll unterstrichen. Die ifo-Konjunkturampel hat auf Grün gewechselt (Grafik 1). Und die ifo-Konjunkturuhr machte einen massiven Sprung in Richtung des Erholungs-Quadranten (Grafik 2).

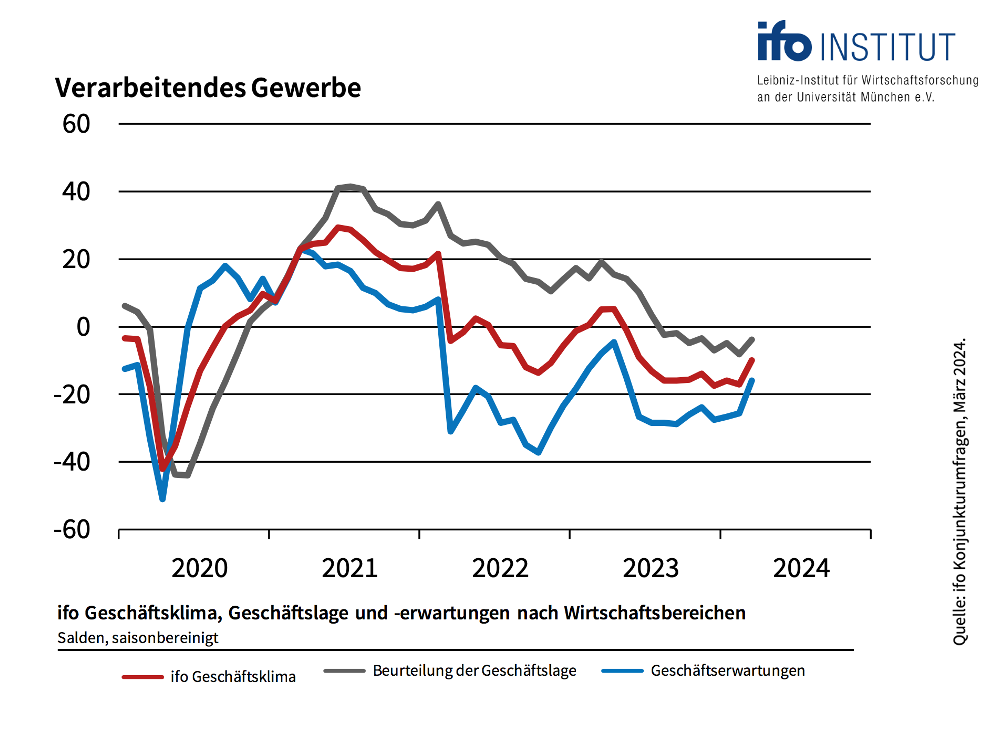

Besonders eindrucksvoll ist die Trendwende in der für den private-wealth-Börsenindikator so wichtigen Industrie. Der Index für die Geschäftserwartungen im Verarbeitenden Gewerbe machte einen großen Satz nach oben (Grafik 3). Er sprang von Minus 25,6 auf nur noch Minus 15,9 Punkte. Das ist eine gewaltige Verbesserung. Wir hatten Ihnen die Möglichkeit einer derartigen Entwicklung schon vor einem Monat avisiert und drei Gründe dafür genannt:

Erstens sind die globalen Konjunkturperspektiven überwiegend positiv. Das ist für die exportabhängige deutsche Wirtschaft von großer Bedeutung und zeigt sich mittlerweile auch in der Umfrage des ifo-Instituts zur Stimmung in der Exportindustrie. Die ifo Exporterwartungen erholten sich im März auf Minus 1,4 Punkte (von Minus 7,0 im Februar). „Der Welthandel dürfte in den kommenden Monaten anziehen. Die deutsche Exportwirtschaft hofft davon zu profitieren“, kommentiert Klaus Wohlrabe, Leiter der ifo Umfragen.

Zweitens hat die deutsche Regierung die Notwendigkeit erkannt, etwas für Wachstum und Wettbewerbsfähigkeit tun zu müssen. Das Ausmaß der aktuell beschlossenen Wachstumsförderungsgesetzes ist zwar noch deutlich zu gering, aber zumindest stimmt die Richtung.

Und drittens verbessert die rückläufige Inflationsrate die Aussichten für den privaten Verbrauch. Angesichts der zuletzt sehr hohen Lohnsteigerungen sollte die reale Kaufkraft 2024 der Bürger deutlich zunehmen. Das stützt den Konsum.

Diese Entwicklung unterstreicht die seit Oktober gültige positive Einschätzung des private-wealth-Börsenindikators für den deutschen Aktienmarkt. Zur Erinnerung: Im Oktober 2023 hatte der Börsenindikator bei Kursen unter 15000 Punkten im DAX ein Kaufsignal geliefert. Die Aktienquote wurde damals aufgrund der Stabilisierung bei den Geschäftserwartungen zunächst auf 100 Prozent angehoben. Seit November ist der Börsenindikator mit 110 Prozent sogar in Aktien übergewichtet.

Die aktuelle Konstellation legt es nahe, weiter hoch in Aktien investiert zu bleiben. Der Weg auf der ifo-Konjunkturuhr von links unten nach rechts oben war in der Vergangenheit immer sehr lukrativ für Anleger. Steigende Umsätze und Gewinne treiben dann in der Regel die Kurse. Dieser Trend sollte im weiteren Verlauf dieses Jahres sogar noch durch Zinssenkungen der Notenbank unterstützt werden.

Das Fazit für Aktienanleger:

Alle drei Bestandteile des private-wealth-Börsenindikators sehen vielversprechend aus.

Der Konjunkturindikator steht seit November 2023 auf „Grün“. Die aktuelle Marktbewertung des DAX relativ zu seinem langfristigen, rechnerischen Wert liegt nach dem Kursanstieg der letzten Wochen zwar etwas oberhalb seines fairen Wertes. Der Abstand ist aber noch nicht so groß, dass eine Reduktion der Aktienquote nötig würde.

Der strategische Korridor für den Aktienanteil im private-wealth-Börsenindikator bleibt darum bei 70 bis 110 Prozent des individuell vorgesehenen Aktienanteils.

Innerhalb dieser Bandbreite bestimmen die Ergebnisse des Kapitalmarktseismografen über die genaue Positionierung des Börsenindikators. Wie Sie wissen, kombiniert der Seismograf verschiedene Variablen – Konjunkturfrühindikatoren, Zinsentwicklungen oder auch die Kursschwankungen an den Aktienmärkten. Daraus werden die Wahrscheinlichkeiten für drei Marktzuständen im nächsten Monat destilliert. Grün steht für die Erwartung eines ruhigen, positiven Marktes. Dominiert Grün, sollten Anleger in Aktien investieren. Gelb bezeichnet die Wahrscheinlichkeit für einen turbulent-positiven Markt – Investieren, aber mit Augenmaß. Und Rot zeigt die Wahrscheinlichkeit für einen turbulent-negativen Markt. Dann ist Abstinenz bei Aktienanlagen angesagt.

Seit längerer Zeit ist die Wahrscheinlichkeitslandschaft des Seismografen stabil positiv. Auch die aktuelle Berechnung von Oliver Schlick, Secaro, bestätigt den positiven Grundton: „Die Wahrscheinlichkeiten für einen positiven, ruhigen Markt dominiert, die Wahrscheinlichkeit für negative Turbulenzen ist vernachlässigbar gering. Deshalb hält der Seismograf weiterhin eine offensive Aktienpositionierung für angezeigt.“

In der Gesamtbetrachtung liegt die Aktienquote des private-wealth-Börsenindikators darum weiter am oberen Rand des strategischen Korridors bei 110 Prozent des individuell vorgesehenen Aktienanteils. Das bedeutet: Wer zum Beispiel aufgrund seiner individuellen Präferenzen in der Strategischen Aufteilung der Vermögenswerte eine Aktienquote von 50 Prozent als optimal erachtet, sollte aktuell zu 55 Prozent in Aktien investiert sein (110 Prozent von 50 Prozent ergibt eine Aktienquote von 55 Prozent).

Wo werden in der konjunkturellen Erholung die Favoriten zu finden sein?

Dazu hat uns Eduardo Mollo Cunha von Blackpoint Asset Management eine interessante Analyse zur Verfügung gestellt. Blackpoint bestimmte in einem globalen Kontext die historisch relevanten Faktoren während unterschiedlicher konjunktureller Phasen. Danach spielt zum Beispiel der Faktor „Bewertung“ in der Rezession nur eine untergeordnete Rolle, wird aber in der Erholung zum dominierenden Kriterium. Das deckt sich mit unseren Beobachtungen im deutschen Nebenwertesegment. Aktien kleiner und mittelgroßer Firmen sind schon länger im Vergleich zum Gesamtmarkt sehr günstig. Interesse bei Anlegern weckte das allerdings bislang kaum. Im Gegenteil: Diese Titel wurden oft noch günstiger. In der Erholungsphase der deutschen Konjunktur könnte sich dies nun grundlegend ändern.

Herzlichst,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die auf der Homepage von private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.