Besser geht‘s nicht.

Sehr geehrte Leserinnen und Leser,

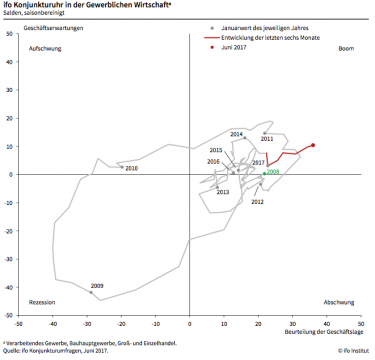

Das ifo-Institut meldet neue Rekorde bei Geschäftsklima, Geschäftslage und auch bei den Geschäftserwartungen. „In den deutschen Chefetagen“, schreiben die Forscher selbst, „herrscht Hochstimmung“. Ein Blick auf die ifo-Konjunkturuhr zeigt: So tief im Boom-Territorium hat sich die deutsche Wirtschaft noch nie befunden. Dass in dieser Situation auch die ifo-Konjunkturampel auf „Dunkel-Grün” hält, versteht sich von selbst (Grafiken unten).

Der Boom in der deutschen Wirtschaft schreitet so munter voran. Die Kapazitäten sind mitttlerweile fast überall überdurchschnittlich ausgelastet. Vor allem in der Bauwirtschaft sind sie sogar schon sehr angespannt. Angesichts dieser Hochkonjunktur offenbart sich wieder einmal der Wahnsinn einer „one size fits all”-Geldpolitik in Europa.

Den Boom in Deutschland – der mit Abstand größten Wirtschaft in Europa – mit Null-Zinsen weiter zu befeuern, weil die Wirtschaft in den Südstaaten nur schwach wächst, ist verantwortungslos. Haben die Geldpolitiker nichts aus den Jahren vor 2007 gelernt, als Deutschland, der kranke Mann Europas, Niedrigzinsen brauchte und diese dann in Irland und den Südstaaten einen kreditfinanzierten Bauboom auslösten? Die Zeche dafür zahlen diese Länder heute noch. Besonders absurd ist, dass nun viele deutsche Politiker zusätzlich noch fiskalpolitisch Gas geben wollen – schließlich ist Wahl, da braucht es Geschenke. Wie das alles 2018 oder 2019 ausgehen wird, lässt sich in jedem Volkswirtschaftslehrbuch nachschlagen. Stichwort: Konjunkturzyklus.

Was bedeutet das für den Aktienmarkt? An unserem Grundszenario hat sich nichts geändert. Der deutsche Aktienmarkt profitiert weiter von der historisch einmaligen Kombination aus Boom und Null-Zins. Allerdings spitzt sich die Lage zu. An den Aktienmärkten wird schließlich die Zukunft bezahlt. Und dabei gilt: Wenn es nicht mehr sehr viel besser werden kann, wird es wahrscheinlich schlechter.

Dass den Marktteilnehmern dies durchaus bewusst ist, zeigt die nervöse Reaktion auf positive Kommentare Mario Draghis zur Konjunktur in Europa. Die stehe zunehmend auf einem breiten Fundament. Ein Signal für eien Zinswende? „Wir brauchen Ausdauer in der Geldpolitik”, beruhigt Draghi. Von einer geldpolitischen Straffung – also der „Anhebung” des Einlagesatzes von völlig absurden Minus 0,4 Prozent auf absurde Null Prozent wollte der Notenbankchef nicht sprechen.

Es ist fast schon tragisch, dass der EZB-Präsident just in dem Moment positive Entwicklungen bei der Konjunktur entdeckt, da die deutsche Wirtschaft sich offenbar Schritt für Schritt der zyklischen Wende nach unten nähert.

Diese muss nicht sofort erfolgen. Eine konjunkturelle Trendwende ist erst zu erwarten, wenn die ifo-Geschäftserwartungen drei Mal hintereinander zurückgegangen sind. Bis zu einem derartigen Signal kann der ifo-Indikator noch einige Zeit im Boom-Territorium hin- und herschwanken. Ähnliche Werte wie heute zeigte der Indikator zum Beispiel zuletzt zum Jahreswechsel 2006 auf 2007. Zu einer konjunkturellen Wende kam es damals erst ein halbes Jahr später. Und der DAX kletterte – ausgehend von einer schon sehr starken Überbewertung – bis dahin noch einmal um rund 15 Prozent.

Interessant ist in diesem Zusammenhang allerdings auch eine Analyse der HELABA. Sie hat untersucht, wie sich der DAX entwickelte, nachdem der ifo-Index ähnlich luftige Sphären wie heute erreicht hatte. Das Ergebnis: Im Durchschnitt brachte der DAX in den folgenden zwölf Monaten einen Ertrag von Minus 4,1 Prozent. Wenn es nicht mehr besser wird, dann wird es eben schlechter.

Den offensichtlichen Risiken trägt der private-wealth-Börsenindikator Rechnung. Angesichts der sehr ambitionierten Bewertung vieler deutscher Aktien schlägt das Modell weiterhin „nur“ eine Aktienquote von 60 Prozent desjenigen Aktienanteils vor, den der jeweilige Investor als langfristig angemessen erachtet. Ein Investment in Aktien ist heute eindeutig ein Tanz auf dem Vulkan. Dieser muss aber noch nicht vorbei sein.

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.