C'est tout ce qu'il y a de mieux.

Chers lecteurs,

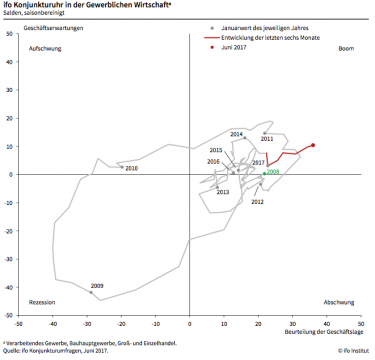

L'Institut de l'ifo enregistre de nouveaux records en matière de climat des affaires, de situation des affaires et d'attentes commerciales. "Dans les étages exécutifs allemands, écrivent les chercheurs eux-mêmes, il y a de la bonne humeur. Un coup d'œil à l'horloge économique de l'ifo montre que l'économie allemande n'a jamais été aussi profonde en territoire de boom auparavant. Il va de soi que dans cette situation, le feu de signalisation de l'ifo reste également "vert foncé" (graphiques ci-dessous).

Le boom de l'économie allemande progresse si rapidement. Les capacités sont aujourd'hui utilisées à des taux supérieurs à la moyenne presque partout. Dans le secteur de la construction en particulier, ils sont déjà très tendus. Face à ce boom, la folie d'une politique monétaire " taille unique " en Europe se révèle une fois de plus.

Il est irresponsable de continuer à alimenter le boom de l'Allemagne - de loin la plus grande économie d'Europe - avec des taux d'intérêt nuls parce que l'économie des pays du Sud ne connaît qu'une faible croissance. Les responsables de la politique monétaire n'ont-ils rien appris des années qui ont précédé 2007, lorsque l'Allemagne, l'homme malade de l'Europe, avait besoin de faibles taux d'intérêt qui ont ensuite déclenché un boom de la construction financé par le crédit en Irlande et dans les États du Sud ? Ce qui est particulièrement absurde, c'est que de nombreux politiciens allemands veulent maintenant aussi marcher sur l'accélérateur en termes de politique fiscale - après tout, le choix est la raison pour laquelle les cadeaux sont nécessaires. Comment tout cela se terminera en 2018 ou 2019 peut être consulté dans n'importe quel manuel d'économie. Mot-clé : cycle économique.

Qu'est-ce que cela signifie pour le marché boursier ? Rien n'a changé dans notre scénario de base. Le marché boursier allemand continue de bénéficier de la combinaison historiquement unique d'un boom et d'un taux d'intérêt nul. Cependant, la situation s'aggrave. Après tout, l'avenir est payé sur les marchés boursiers. Et la règle est la suivante : si les choses ne peuvent pas s'améliorer, elles vont probablement s'aggraver.

La réaction nerveuse aux commentaires positifs de Mario Draghis sur la situation économique en Europe montre que les acteurs du marché en sont bien conscients. Elle reposait de plus en plus sur une large assise. Un signal pour un retournement des taux d'intérêt ? "Nous avons besoin de persévérance dans la politique monétaire ", rassure M. Draghi. Le chef de la banque centrale n'a pas voulu parler d'un durcissement de la politique monétaire, c'est-à-dire d'une "augmentation" du taux d'intérêt créditeur d'un taux complètement absurde de moins 0,4 % à zéro % absurde.

Il est presque tragique que le président de la BCE découvre une évolution positive de l'économie au moment même où l'économie allemande semble s'approcher progressivement d'un retournement conjoncturel.

Il n'est pas nécessaire que cela se produise immédiatement. Une reprise économique n'est à prévoir qu'une fois que les attentes des entreprises auront baissé trois fois de suite. L'indicateur ifo peut fluctuer d'avant en arrière dans le territoire de la rampe pendant un certain temps jusqu'à ce qu'un tel signal soit reçu. L'indicateur a montré des valeurs similaires à celles d'aujourd'hui, par exemple, la dernière fois au tournant de l'année 2006 à 2007, alors que l'économie ne s'est redressée qu'un semestre plus tard. Et le DAX - à partir d'une surévaluation déjà très forte - avait encore augmenté de 15 % à ce moment-là.

Dans ce contexte, cependant, une analyse de HELABA est également intéressante. Il a examiné comment le DAX s'est développé après que l'indice ifo ait atteint des sphères aussi aérées qu'aujourd'hui. Résultat : En moyenne, le DAX a dégagé un rendement de 4,1 % au cours des douze mois suivants. Si les choses ne s'améliorent pas, elles empirent.

L'indicateur du marché boursier privé prend en compte des risques évidents. Compte tenu de l'évaluation très ambitieuse de nombreuses actions allemandes, le modèle continue de proposer "seulement" une quote-part d'actions de 60 pour cent de la part d'actions que l'investisseur concerné considère comme appropriée à long terme. Un investissement dans les actions aujourd'hui est clairement une danse sur le volcan. Mais celle-ci n'a pas besoin d'être terminée.

le tien

Klaus Meitinger

Remarque : Malgré une sélection minutieuse des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies sur le patrimoine privé le sont à titre d'information uniquement et ne constituent pas une invitation à l'achat ou à la vente de valeurs mobilières.