E' il massimo che si puo' fare.

Cari lettori,

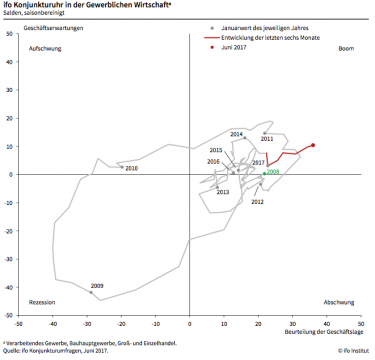

L'Istituto Ifo riporta nuovi record per quanto riguarda il clima aziendale, la situazione aziendale e le aspettative delle imprese. "Nei piani dirigenziali tedeschi", scrivono gli stessi ricercatori, "c'è buonumore". Uno sguardo all'orologio economico ifo mostra che l'economia tedesca non è mai stata così profonda nel territorio in piena espansione prima d'ora. Va da sé che, in questa situazione, il semaforo ifo si manterrà anche al "verde scuro" (grafici sotto).

Il boom dell'economia tedesca sta progredendo così rapidamente. Le capacità vengono ora utilizzate quasi ovunque a tassi superiori alla media. In particolare nel settore edile, sono già molto tesi. Alla luce di questo boom, si rivela ancora una volta la follia di una politica monetaria "unica per tutti" in Europa.

È irresponsabile continuare ad alimentare il boom in Germania - di gran lunga la più grande economia europea - con tassi d'interesse zero, perché l'economia degli Stati meridionali cresce solo debolmente. I responsabili della politica monetaria non hanno imparato nulla dagli anni precedenti al 2007, quando la Germania, l'uomo malato d'Europa, aveva bisogno di bassi tassi d'interesse che hanno poi innescato un boom edilizio finanziato dal credito in Irlanda e negli Stati meridionali? Ciò che è particolarmente assurdo è che molti politici tedeschi ora vogliono fare un passo avanti anche in termini di politica fiscale - dopo tutto, la scelta è ciò per cui sono necessari dei regali. Come tutto questo finirà nel 2018 o 2019 può essere cercato in qualsiasi libro di economia. Parola chiave: ciclo economico.

Cosa significa questo per il mercato azionario? Non è cambiato nulla nel nostro scenario di base. Il mercato azionario tedesco continua a beneficiare della combinazione storicamente unica di boom e tasso di interesse zero. Tuttavia, la situazione sta peggiorando. Dopo tutto, il futuro viene pagato sui mercati azionari. E la regola è: se le cose non possono andare molto meglio, probabilmente peggioreranno.

La reazione nervosa alle osservazioni positive di Mario Draghis sulla situazione economica in Europa dimostra che gli operatori del mercato ne sono ben consapevoli. Si basava sempre più su una base ampia. Un segnale di svolta nei tassi d'interesse? "Abbiamo bisogno di perseveranza nella politica monetaria", rassicura Draghi. Il capo della banca centrale non voleva parlare di un inasprimento della politica monetaria - cioè l'"aumento" del tasso sui depositi da un assurdo meno 0,4 per cento ad assurdo zero per cento.

E' quasi tragico che il Presidente della BCE stia scoprendo sviluppi positivi nell'economia proprio nel momento in cui l'economia tedesca sembra avvicinarsi gradualmente a una svolta ciclica.

Non è necessario che ciò avvenga immediatamente. Un'inversione di tendenza economica è prevedibile solo quando le aspettative delle imprese ifo sono diminuite tre volte di seguito. L'indicatore ifo può oscillare avanti e indietro nel territorio del braccio per un certo tempo fino a quando tale segnale non viene ricevuto. L'indicatore mostrava valori simili a quelli attuali, ad esempio, da ultimo a cavallo tra il 2006 e il 2007. All'epoca, l'economia si è svolta solo sei mesi dopo. E il DAX - a partire da una già molto forte sopravvalutazione - era già salito di un ulteriore 15%.

In questo contesto, tuttavia, è interessante anche un'analisi di HELABA. Ha esaminato come il DAX si è sviluppato dopo che l'indice ifo ha raggiunto sfere ariose come oggi. Il risultato: in media, il DAX ha prodotto un rendimento del 4,1% nei dodici mesi successivi. Se le cose non migliorano, peggiorano e basta.

L'indicatore del mercato azionario privato tiene conto dei rischi evidenti. In considerazione della valutazione molto ambiziosa di molte azioni tedesche, il modello continua a proporre "solo" una quota azionaria del 60% della quota azionaria che il rispettivo investitore ritiene adeguata nel lungo periodo. Un investimento in azioni oggi è chiaramente una danza sul vulcano. Ma questa non deve ancora finire.

vostro

Klaus Meitinger

Nota: nonostante l'accurata selezione delle fonti, non si assume alcuna responsabilità per l'accuratezza del contenuto. Le informazioni fornite nel patrimonio privato hanno solo scopo informativo e non costituiscono un invito all'acquisto o alla vendita di titoli.