Let’s have a party.

Sehr geehrte Leserinnen und Leser,

in den deutschen Chefetagen, schreibt das ifo-Institut, herrscht Champagnerlaune. Der ifo-Geschäftsklimaindex erreichte im Mai den höchsten Stand seit 1991. Sowohl die aktuelle Lage als auch die Erwartungen bezüglich der kommenden sechs Monate verbesserten sich weiter. Die Auftragsbücher füllen sich, die Investitionen nehmen zu. Viele Unternehmen planen, die Produktion auszuweiten.

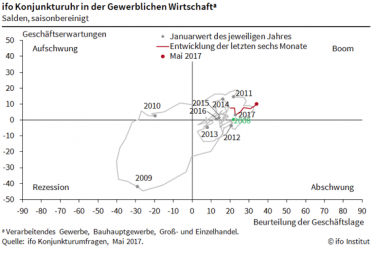

Ein Blick auf die ifo-Konjunkturuhr unterstreicht das positive Momentum. So weit im Boom-Territorium hat sich die deutsche Wirtschaft in den letzten zehn Jahren niemals befunden. Und auch die ifo-Konjunkturampel steht auf „Dunkel-Grün” (Grafiken unten).

Für Aktieninvestoren sind das gute Nachrichten. Der deutsche Aktienmarkt profitiert weiter von einer historisch einmaligen Gemengelage. Obwohl die Wirtschaft boomt, bleiben die Zinsen dank Mario Draghis Geldpolitik noch immer zwischen Null und 0,5 Prozent. Zum Vergleich: In der Zeit, als die Notenbank die langfristigen Zinsen noch nicht durch ihre Anleihekäufe manipulierte galt eine andere Faustregel. Die Zinsen für zehnjährige Bundesanleihen sollten in etwa dem erwarteten Wachstum des nominalen Sozielproduktes entsprechen. Dieses ist in Deutschland derzeit mit 3,5 bis vier Prozent zu veranschlagen. Die Zinsen sind also etwa drei Prozentpunkte zu niedrig.

Solange dies so bleibt, können die ohnehin schon sehr ambitionierten Kurs-Gewinn-Verhältnisse hoch bleiben. Und mit den Erträgen steigen dann auch die Kurse. Besonders interessant ist in diesem Zusammenhang eine weitere Beobachtung. Die Renditen für Unternehmensanleihen erstklassiger Schuldner liegen in der Eurozone bei etwa einem Prozent – und damit rund zwei Prozentpunkte unter den Dividendenrenditen. Für Unternehmen lohnt es sich also schon länger, teures Eigenkapital durch billiges Fremdkapital zu ersetzen. Bisher hatten sie diese Gelegenheit angesichts der ökonomischen Unsicherheiten aber nur sehr zögerlich genutzt. Jetzt, wo die Zuversicht im Unternehmenssektor wächst, steigt die Wahrscheinlichkeit, dass sich auch europäische Firmen künftig stärker verschulden werden. Und so – wie ihre Pendants in den USA – einen Anstieg der Gewinne und der Eigenkapitalrendite erreichen.

Solange dies so bleibt, können die ohnehin schon sehr ambitionierten Kurs-Gewinn-Verhältnisse hoch bleiben. Und mit den Erträgen steigen dann auch die Kurse. Besonders interessant ist in diesem Zusammenhang eine weitere Beobachtung. Die Renditen für Unternehmensanleihen erstklassiger Schuldner liegen in der Eurozone bei etwa einem Prozent – und damit rund zwei Prozentpunkte unter den Dividendenrenditen. Für Unternehmen lohnt es sich also schon länger, teures Eigenkapital durch billiges Fremdkapital zu ersetzen. Bisher hatten sie diese Gelegenheit angesichts der ökonomischen Unsicherheiten aber nur sehr zögerlich genutzt. Jetzt, wo die Zuversicht im Unternehmenssektor wächst, steigt die Wahrscheinlichkeit, dass sich auch europäische Firmen künftig stärker verschulden werden. Und so – wie ihre Pendants in den USA – einen Anstieg der Gewinne und der Eigenkapitalrendite erreichen.

Natürlich ist dies für Investoren ein Tanz auf dem Vulkan. Doch solange die Musik spielt, die Konjunktur läuft, und die Zinsen niedrig bleiben, gilt es weiterzutanzen. Damit es dabei nicht zu „heiss” wird, berücksichtigt der private-wealth-Börsenindikator bewusst auch die Bewertung des deutschen Aktienmarktes. Weil diese schon sehr hoch ist, schlägt das Modell weiterhin „nur“ eine Aktienquote von 60 Prozent des Aktienanteils vor, den der jeweilige Investor als langfristig angemessen erachtet. So aufgestellt lässt sich die Party relativ entspannt genießen.

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.