Faisons une fête.

Chers lecteurs,

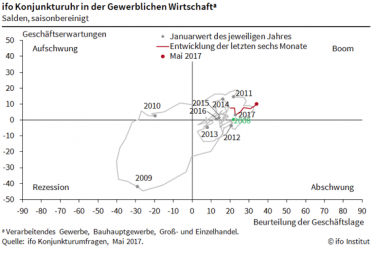

L'Institut ifo écrit que les étages de la direction allemande sont d'humeur champagne. En mai, l'indice du climat conjoncturel de l'ifo a atteint son plus haut niveau depuis 1991, et la situation actuelle et les prévisions pour les six prochains mois ont continué de s'améliorer. Les carnets de commandes se remplissent, les investissements augmentent. De nombreuses entreprises prévoient d'accroître leur production.

Un coup d'œil sur l'horloge économique de l'ifo souligne la dynamique positive. L'économie allemande n'a jamais été aussi florissante au cours des dix dernières années. De plus, le feu tricolore de l'ifo est également réglé sur "vert foncé" (graphique ci-dessous).

C'est une bonne nouvelle pour les investisseurs en actions. La bourse allemande continue de bénéficier d'un mélange historiquement unique. Bien que l'économie soit en plein essor, les taux d'intérêt se situent toujours entre zéro et 0,5 % grâce à la politique monétaire de Mario Draghi. A titre de comparaison, à une époque où la banque centrale n'avait pas encore manipulé les taux d'intérêt à long terme en achetant des obligations, une autre règle empirique s'appliquait. Les taux d'intérêt des emprunts d'État allemands à dix ans devraient correspondre approximativement à la croissance attendue du produit social nominal. Ce pourcentage est actuellement estimé à 3,5 à 4 % en Allemagne. Les taux d'intérêt sont donc environ trois points de pourcentage trop bas.

Tant qu'il en sera ainsi, les ratios cours-bénéfices déjà très ambitieux pourront rester élevés. Et avec les rendements, les prix augmentent aussi. Une autre observation est particulièrement intéressante dans ce contexte. Les rendements des obligations d'entreprises émises par des emprunteurs de premier ordre dans la zone euro sont inférieurs d'environ un pour cent - et donc d'environ deux points de pourcentage au rendement des dividendes. Il est donc intéressant pour les entreprises de remplacer depuis un certain temps déjà les capitaux propres onéreux par des capitaux d'emprunt bon marché. Jusqu'à présent, toutefois, ils ont été très réticents à saisir cette opportunité en raison des incertitudes économiques. Maintenant que la confiance dans le secteur des entreprises s'accroît, il est plus probable que les entreprises européennes s'endetteront davantage à l'avenir. Ainsi, à l'instar de leurs homologues aux États-Unis, les bénéfices et le rendement des capitaux propres ont augmenté.

Tant qu'il en sera ainsi, les ratios cours-bénéfices déjà très ambitieux pourront rester élevés. Et avec les rendements, les prix augmentent aussi. Une autre observation est particulièrement intéressante dans ce contexte. Les rendements des obligations d'entreprises émises par des emprunteurs de premier ordre dans la zone euro sont inférieurs d'environ un pour cent - et donc d'environ deux points de pourcentage au rendement des dividendes. Il est donc intéressant pour les entreprises de remplacer depuis un certain temps déjà les capitaux propres onéreux par des capitaux d'emprunt bon marché. Jusqu'à présent, toutefois, ils ont été très réticents à saisir cette opportunité en raison des incertitudes économiques. Maintenant que la confiance dans le secteur des entreprises s'accroît, il est plus probable que les entreprises européennes s'endetteront davantage à l'avenir. Ainsi, à l'instar de leurs homologues aux États-Unis, les bénéfices et le rendement des capitaux propres ont augmenté.

Bien sûr, c'est une danse sur le volcan pour les investisseurs. Mais tant que la musique joue, que l'économie est en plein essor et que les taux d'intérêt restent bas, il est temps de continuer à danser. Pour éviter qu'il ne devienne trop "chaud", l'indicateur du marché boursier de la fortune privée prend délibérément en compte l'évaluation de la bourse allemande. Comme ce pourcentage est déjà très élevé, le modèle continue de proposer "seulement" un quota d'actions de 60 pour cent de la proportion d'actions que l'investisseur respectif considère comme appropriée à long terme. De cette façon, la fête peut être appréciée de manière relativement détendue.

le tien

Klaus Meitinger

Remarque : Malgré une sélection minutieuse des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies sur le patrimoine privé le sont à titre d'information uniquement et ne constituent pas une invitation à l'achat ou à la vente de valeurs mobilières.