Diamo una festa.

Cari lettori,

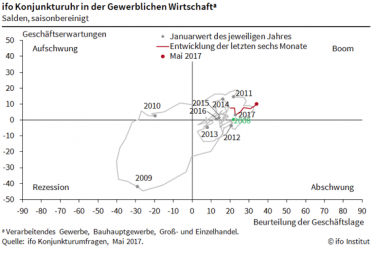

L'Istituto Ifo scrive che i piani direzionali tedeschi sono in vena di champagne. Nel mese di maggio, l'indice ifo business climate ha raggiunto il livello più alto dal 1991. Sia la situazione attuale che le aspettative per i prossimi sei mesi hanno continuato a migliorare. Il portafoglio ordini si sta riempiendo, gli investimenti sono in aumento. Molte aziende stanno progettando di espandere la produzione.

Uno sguardo all'orologio economico ifo sottolinea lo slancio positivo. Negli ultimi dieci anni l'economia tedesca non si è mai trovata finora sul territorio in piena espansione. E anche il semaforo ifo è impostato su "verde scuro" (grafica in basso).

E' una buona notizia per gli investitori. Il mercato azionario tedesco continua a beneficiare di una miscela storicamente unica. Sebbene l'economia sia in piena espansione, i tassi di interesse sono ancora tra lo zero e lo 0,5% grazie alla politica monetaria di Mario Draghi. A titolo di paragone, in un momento in cui la banca centrale non aveva ancora manipolato i tassi di interesse a lungo termine acquistando obbligazioni, si applicava un'altra regola empirica. I tassi di interesse dei titoli di Stato decennali tedeschi dovrebbero corrispondere all'incirca alla crescita prevista del prodotto sociale nominale. Attualmente si stima che in Germania tale percentuale sia compresa tra il 3,5% e il 4%. I tassi di interesse sono quindi troppo bassi di circa tre punti percentuali.

Finché questo rimane tale, il rapporto prezzo-utile, già molto ambizioso, può rimanere elevato. E con i rendimenti, anche i prezzi aumentano. Un'ulteriore osservazione è particolarmente interessante in questo contesto. I rendimenti delle obbligazioni societarie emesse da mutuatari di prim'ordine nella zona euro sono pari a circa l'uno per cento - e quindi inferiori di circa due punti percentuali rispetto ai rendimenti dei dividendi. Per le imprese valeva quindi la pena di sostituire da tempo il costoso capitale proprio con capitale di prestito a basso costo. Finora, tuttavia, sono stati molto riluttanti a cogliere questa opportunità in considerazione delle incertezze economiche. Ora che la fiducia nel settore delle imprese è in crescita, è più probabile che anche in futuro le imprese europee diventino più indebitate. E così - come le loro controparti negli Stati Uniti - ottenere un aumento dei profitti e del rendimento del capitale proprio.

Finché questo rimane tale, il rapporto prezzo-utile, già molto ambizioso, può rimanere elevato. E con i rendimenti, anche i prezzi aumentano. Un'ulteriore osservazione è particolarmente interessante in questo contesto. I rendimenti delle obbligazioni societarie emesse da mutuatari di prim'ordine nella zona euro sono pari a circa l'uno per cento - e quindi inferiori di circa due punti percentuali rispetto ai rendimenti dei dividendi. Per le imprese valeva quindi la pena di sostituire da tempo il costoso capitale proprio con capitale di prestito a basso costo. Finora, tuttavia, sono stati molto riluttanti a cogliere questa opportunità in considerazione delle incertezze economiche. Ora che la fiducia nel settore delle imprese è in crescita, è più probabile che anche in futuro le imprese europee diventino più indebitate. E così - come le loro controparti negli Stati Uniti - ottenere un aumento dei profitti e del rendimento del capitale proprio.

Naturalmente questo è un ballo sul vulcano per gli investitori. Ma finché la musica suona, l'economia è in piena espansione e i tassi di interesse rimangono bassi, è il momento di continuare a ballare. Affinché non diventi troppo "caldo" nel processo, l'indicatore del mercato azionario privato tiene deliberatamente conto anche della valutazione del mercato azionario tedesco. Poiché questo è già molto alto, il modello continua a proporre "solo" una quota azionaria del 60% della quota di azioni che il rispettivo investitore ritiene adeguata nel lungo termine. In questo modo la festa può essere goduta relativamente rilassata.

vostro

Klaus Meitinger

Nota: nonostante l'accurata selezione delle fonti, non si assume alcuna responsabilità per l'accuratezza del contenuto. Le informazioni fornite nel patrimonio privato hanno solo scopo informativo e non costituiscono un invito all'acquisto o alla vendita di titoli.