Gute Nachrichten von der Konjunktur.

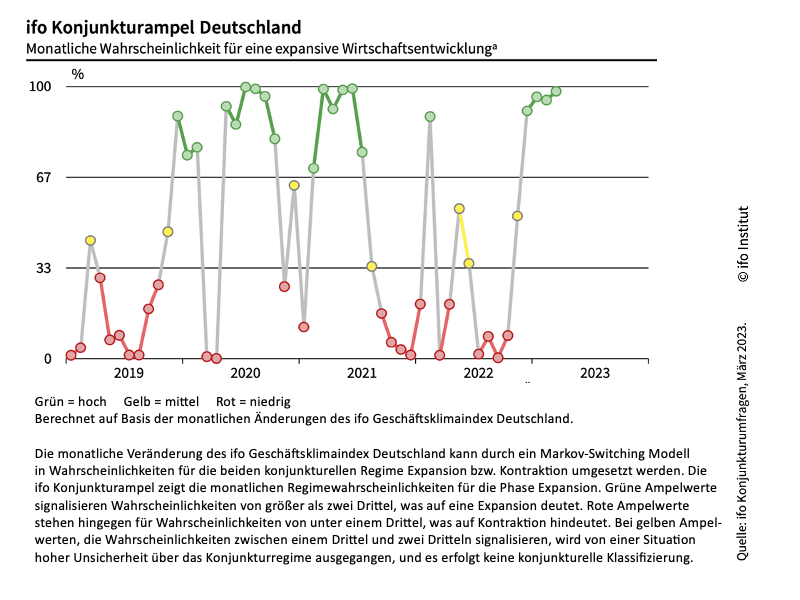

Lage besser, Erwartungen optimistischer – das ifo-Geschäftsklima im März macht einen Haken hinter die Rezessionsangst in Deutschland. Die Positionierung auf der ifo-Konjunkturuhr bewegt sich weiter stabil in Richtung Erholung (Grafik oben). Und die Konjunkturampel der Münchner Wirtschaftsforscher steht auf Grün (Grafik unten).

Besonders drastisch hat sich der Index für die Geschäftserwartungen in der Industrie zuletzt erholt, der eine entscheidende Rolle im private-wealth-Börsenindikator spielt. Er kletterte von Minus 40,5 Punkten im Oktober 2022 kontinuierlich auf nur noch Minus 5,1 Punkte (Grafik unten). Im Klartext: Die Zahl derer, die eine Verbesserung ihrer Geschäfte auf Sicht von sechs Monaten erwarten, ist nun wieder fast genauso groß wir die Anzahl derer, die mit einer Verschlechterung rechnen. Insbesondere in den Schlüsselbranchen wie Autoindustrie, Chemie, Elektroindustrie und Maschinenbau, schreibt das ifo-Institut, verbesserte sich die Stimmung deutlich.

Zusätzlich ist positiv, dass in den vergangenen beiden Monaten nun auch der Auftragseingang in der Industrie deutlich anstieg, siehe Grafik oben. Wir hatten Anfang Februar an dieser Stelle darauf hingewiesen, dass eine Erholung in dieser Statistik dringend nötig sei, um den aufkeimenden Optimismus in den Chefetagen zu unterfüttern.

Da dies nun eingetreten ist, festigt die Konjunkturentwicklung das strategische Kaufsignal für deutsche Aktien im private-wealth-Börsenindikator vom Januar 2023 weiter.

Ist also alles gut für Aktienanleger?

Nicht ganz. Denn während die aktuellen Daten aus der Realwirtschaft Rückenwind für Aktieninvestments bedeuten, kommt vom monetären Sektor weiter Gegenwind. Schon vor dem Bankenbeben hatten Finanzinstitute die Voraussetzungen für die Kreditvergabe verschärft. Laut den Daten des britischen Research-Hauses Capital Economics sind die Netto-Ausleihungen an den Privatsektor in drei der letzten fünf Monate gefallen. Das ist sehr ungewöhnlich und lässt isoliert betrachtet mittelfristig wieder eine Dämpfung der Konjunktur befürchten.

Mit den Turbulenzen rund um die Crédit Suisse und die Silicon Valley Bank haben sich die Finanzierungsbedingungen nun noch weiter verschärft. Nicht umsonst merkte US-Notenbankchef Powell an, dies sei „eine Zinserhöhung oder vielleicht mehr“ wert.

Es bleibt also spannend. Die gegenläufige Entwicklung von realwirtschaftlichen und monetären Faktoren wird wohl auch künftig für größere Schwankungen an den Aktienmärkten sorgen. Wir gehen weiter von einem Stock-Picker-Markt mit positiver Grundtendenz aus.

Das Fazit:

Die Konjunkturkomponente des private-wealth-Börsenindikator bleibt positiv. Der DAX notiert aktuell bei etwas mehr als 90 Prozent seines fairen Wertes und ist somit leicht unterbewertet. In Summe ergibt sich aus diesen beiden Komponenten für die vorgeschlagene Aktienquote ein strategischer Korridor zwischen 65 bis 95 Prozent des individuell vorgesehenen Aktienanteils.

Innerhalb dieses Korridors definieren die Ergebnisse des Kapitalmarktseismografen die genaue Aktienquote. Die Wahrscheinlichkeitslandschaft des Seismografen ist seit geraumer Zeit von der negativen Turbulenzwahrscheinlichkeit (Rot) dominiert, die eine vorsichtige Anlagestrategie nahelegt. „Die Lage bleibt turbulent. Da allerdings zuletzt die Wahrscheinlichkeit für einen positiv-turbulenten Markt (Gelb) wieder etwas zugenommen hat, ist der Seismograf nun etwas weniger defensiv positioniert als vor einem Monat,“ informiert Oliver Schlick, der für die Secaro GmbH die Signale des Seismografen in Allokationsvorschläge übersetzt.

Deshalb hat sich die vom private-wealth-Börsenindikator vorgeschlagene Aktienquote zuletzt leicht vom unteren Rand des strategischen Korridors gelöst und liegt nun bei 74 Prozent des individuell vorgesehenen Aktienanteils. Angesichts der oben skizzierten, herausfordernden Gesamtsituation fühlen wir uns mit dieser Allokation sehr wohl. Das Modell ist investiert, verfügt aber noch über Cash, um mögliche Turbulenzen zu nutzen.

Der Hinweis auf den individuell vorgesehenen Aktienanteil ist uns in diesem Zusammenhang sehr wichtig. Modelle wie der private-wealth-Börsenindikator können sich immer nur an ökonomischen Daten orientieren. Wie hoch die individuelle Aktienquote in Zeiten des Krieges sein soll, muss jeder Anleger anhand der eigenen Risikoneigung und -tragfähigkeit entscheiden.

Herzlichst,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.

Für eine genauere Erläuterung des private-wealth-Börsenindikators lesen Sie bitte „Neues aus der Redaktion – strategisches Kaufsignal für deutsche Aktien“ vom 25. Januar 2023.