Strategisches Kaufsignal für deutsche Aktien.

Die Konjunkturkomponente des private-wealth-Börsenindikators liefert ein strategisches, langfristiges Kaufsignal für deutsche Aktien. Es ist deshalb angebracht, die Aktienquote zu erhöhen.

Sie wissen: Der vom private-wealth-Börsenindikator vorgeschlagene Korridor für die Aktienallokation wird durch zwei Faktoren bestimmt – dem Konjunkturtrend und der Bewertung des DAX. Im Grunde geht es darum, strategisch höher in Aktien investiert zu sein, wenn der DAX niedrig bewertet ist und die deutsche Konjunkturampel gleichzeitig auf Grün steht. Denn dies bedeutet, dass das Verhältnis zwischen Chance und Risiko bei der Aktienanlage günstig ist. Verschlechtern sich die Konjunkturperspektiven und/oder sind Aktien hoch bewertet, geht der Börsenindikator sukzessive in die Defensive.

Der private-wealth-Börsenindikator ist also nicht dazu konzipiert, Trendwenden an den Börsen exakt vorherzusagen. Ziel ist es, die langfristigen Aufwärtsbewegungen an den Börsen weitgehend mitzumachen und die großen Abschwünge zum größten Teil zu vermeiden.

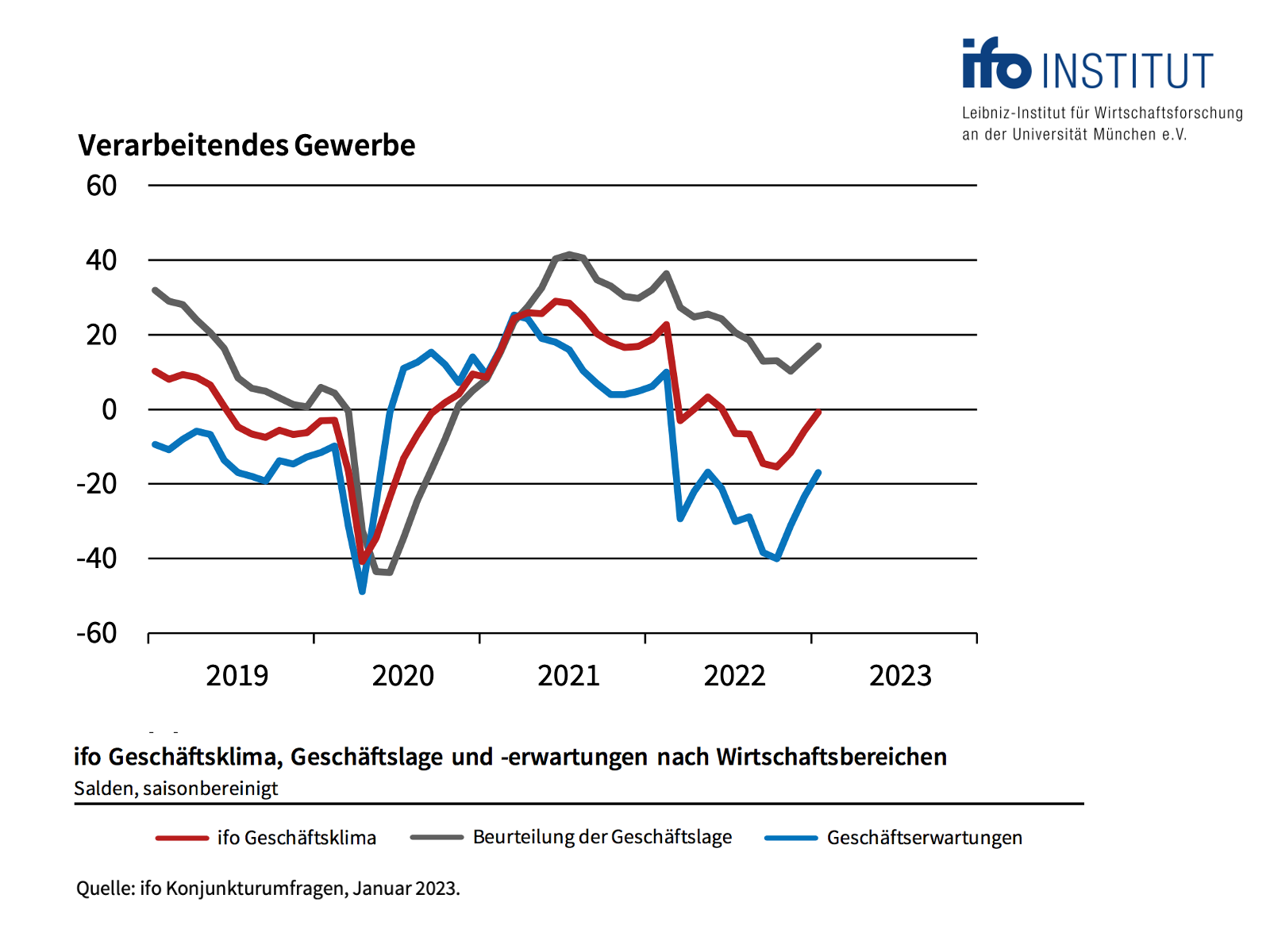

Die entscheidende Rolle bei der Analyse des Konjunkturtrends spielt die monatliche Umfrage des ifo-Instituts zum Geschäftsklima in Deutschland. 9000 Unternehmer werden dabei nach ihren Geschäftserwartungen für die kommenden sechs Monate befragt. Sie haben die Wahl zwischen drei Antwortmöglichkeiten: „günstiger“, „gleichbleibend“ oder „ungünstiger“.

Der Saldowert der vom ifo-Institut publizierten Geschäftserwartungen ergibt sich aus der Differenz der Prozentanteile der Antworten „günstiger“ und „ungünstiger“. Verbessert sich diese Kennzahl in der Industrie nach einem anhaltenden Rückgang drei Mal hintereinander, war dies in der Vergangenheit sehr häufig das Signal für eine Trendwende in der Industrie. In diesem Moment schaltet die Konjunkturkomponente des private-wealth-Börsenindikators deshalb von „Rot“ auf „Grün.

Genau dieser Fall ist mit der ifo-Konjunkturumfrage vom Januar nun eingetreten. Die Geschäftserwartungen in der Industrie waren von Februar 2022 bis Oktober 2022 kontinuierlich zurückgegangen. Im November, Dezember und jetzt auch im Januar konnte wieder ein Anstieg verzeichnet werden. Der Index kletterte von Minus 40,1 Punkten im Oktober über Minus 31,1 und Minus 23,4 auf nunmehr nur noch Minus 16,9 Punkte. Ein ähnliches Comeback war in der Vergangenheit nur 2020 nach dem Corona-Einbruch und 2009 nach der Finanzkrise zu beobachten.

Das ist bemerkenswert: Noch vor wenigen Wochen galt eine Rezession in Europa und in Deutschland schließlich als ausgemachte Sache. Nun sieht es so aus, als könnten wir mit einem blauen Auge davonkommen. Der jüngste, dramatische Rückgang der Strom- und Gaspreise auf das Niveau von vor dem Einmarsch Russlands in die Ukraine entlastet Haushalte wie Unternehmen. Gleichzeitig funktionieren die Lieferketten wieder besser. Der Auftragsbestand in der Industrie, der sich laut ifo-Institut weiter auf hohem Niveau befindet, kann nun abgearbeitet werden. Und nicht zuletzt hat auch der zweitwichtigste Spieler im Weltkonjunktur-Konzert – China – wieder auf Expansion geschaltet. All dies könnte die deutsche Industrie über eine immer noch mögliche konjunkturelle Schwächephase in den nächsten Monaten hinwegtragen.

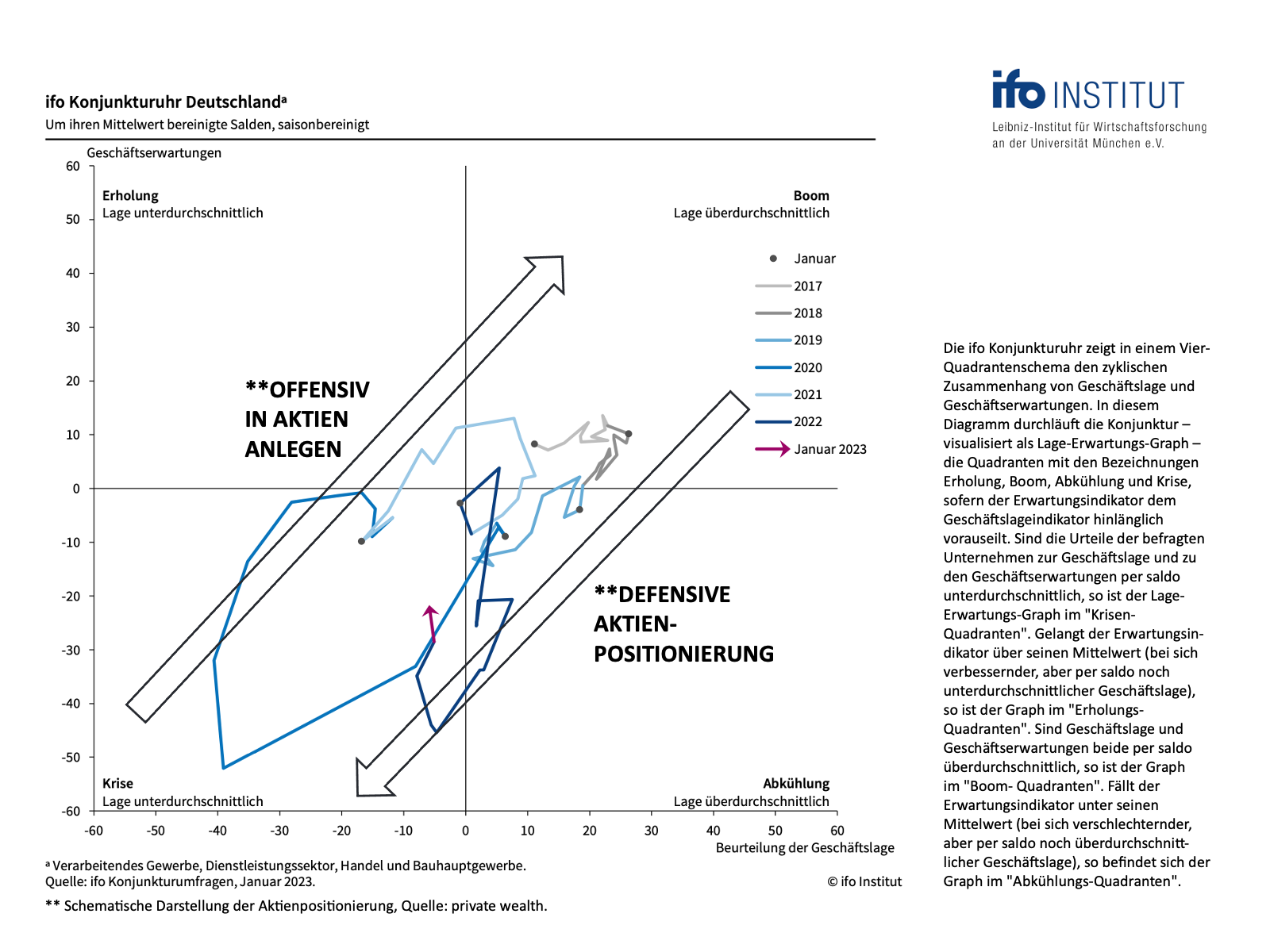

Für Aktienanleger mit einem langfristigen Zeithorizont ist das eine gute Nachricht. In der Vergangenheit war es immer erfolgreich, in Aktien investiert zu sein, wenn die Wirtschaft sich auf der ifo-Konjunkturuhr aus dem Krisensektor über die Erholung in den Boom-Quadranten bewegte. Der Anfang dazu ist nun gemacht.

Kurzfristig könnte es trotzdem noch einmal turbulent an den Börsen werden. Immerhin ist es sehr ungewöhnlich, das Ende einer Konjunkturschwäche zu signalisieren, bevor diese überhaupt richtig begonnen hat. Normalerweise ergibt sich eine derartige Konstellation in der Mitte einer Rezession. Sind wir tatsächlich schon an diesem Punkt angekommen? Oder werden die massiven Zinserhöhungen der Notenbanken noch für einen weiteren konjunkturellen Rückschlag sorgen? Wir werden dies genau für Sie beobachten.

Bei der Antwort auf die Frage, wie stark die Aktienquote aktuell erhöht werden sollte, spielt die Bewertung des Marktes eine wichtige Rolle. Das Grundkonzept skizzierte der große Investor André Kostolany schon vor langer Zeit. Er verglich das Zusammenspiel von Wirtschaft und Börse mit dem Spaziergang eines Hundes mit seinem Herrchen. Während der Mann – die Wirtschaft – sich langsam und stetig vorwärtsbewegt, rennt der Hund – die Börse – manchmal voraus. Oder bleibt zurück. Irgendwann kommt er aber immer wieder zu einem Herrn.

Das Fair-Value-Modell von private-wealth spiegelt den Pfad der Wirtschaft wider, also den Weg des Herrchens. Der Vergleich mit den aktuellen Notierungen zeigt, wie weit der Hund vorausgelaufen oder zurückgeblieben ist. Aktuell hält der DAX bei etwas mehr als 90 Prozent seines fairen Wertes. Er ist also zwar nicht extrem günstig, aber immerhin noch leicht unterbewertet.

Im Zusammenspiel definieren Bewertungs- und Konjunkturkomponente den strategischen Korridor für die vom private-wealth-Börsenindikator vorgeschlagene Aktienquote. Bislang lag diese zwischen 45 und 75 Prozent des individuell für die Aktienanlage vorgesehenen Depotanteils. Nach dem Kaufsignal des Konjunkturindikators wird der Korridor auf 65 und 95 Prozent angehoben. Im Klartext: 65 bis 95 Prozent des individuell für die Aktienanleger vorgesehenen Depotanteils sollte jetzt investiert werden.

Innerhalb dieses Korridors entscheidet der Kapitalmarktseismograf über die exakte Allokation. Wie sie wissen, kombiniert der Seismograf verschiedene, zum Teil tagesaktuelle ökonomische Variablen – Konjunkturfrühindikatoren, Zinsentwicklungen oder auch die Kursschwankungen an den Aktienmärkten.

Daraus werden die Wahrscheinlichkeiten für drei Marktzuständen im nächsten Monat destilliert. Grün steht für die Erwartung eines ruhigen, positiven Marktes. Dominiert Grün, sollten Anleger in Aktien investieren. Gelb bezeichnet die Wahrscheinlichkeit für einen turbulent-positiven Markt – Investieren, aber mit Augenmaß. Und Rot zeigt die Wahrscheinlichkeit für einen turbulent-negativen Markt. Dann ist Abstinenz bei Aktienanlagen angesagt

Seit geraumer Zeit ist der Seismograf defensiv positioniert. Und anders als das ifo-Geschäftsklima gibt der Seismograf auch jetzt noch keine Entwarnung. „Besonders kritisch sind die Daten aus den USA“, informiert Oliver Schlick, der für die Secaro GmbH die Signale des Seismografen in Allokationsvorschläge übersetzt, „sowohl Einzelhandelsumsätze als auch Industrieproduktion neigen zur Schwäche und zeigen, dass die Rezessionsgefahren sich in den USA zuletzt eher verschärft haben. Gleichzeitig ist der Arbeitsmarkt weiter solide. Weil dank höherer Löhne die Kerninflation deshalb hartnäckig hoch bleiben dürfte, sind Hoffnungen verfrüht, die US-Notenbank könnte den Pfad ihrer Zinsanhebungen flacher gestalten. Ob sich die Erwartungen des Marktes, im Februar werde es nur zu einer Zinsanhebung um 0,25 Prozent kommen, erfüllen, darf bezweifelt werden.“ Die gesamte Wahrscheinlichkeitslandschaft des Seismografen, so Schlick, sei deshalb immer noch von der negativen Turbulenzwahrscheinlichkeit (Rot) dominiert. „Dies legt es nahe, weiter vorsichtig zu bleiben“, sagt Schlick.

Das Fazit: Für den private-wealth-Börsenindikator bedeutet die defensive Haltung des Seismografen, die Aktienquote im unteren Bereich des strategischen Korridors von 65 bis 95 Prozent zu halten. Die konkret vom Börsenindikator vorgeschlagene Aktienquote steigt deshalb um 20 Prozentpunkte von 50 auf 70 Prozent des individuell vorgesehenen Aktienanteils. Ein Teil des bislang in Cash geparkten Kapitals sollte nun investiert werden.

Herzlichst,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.