Señal estratégica de compra para la renta variable alemana.

El componente económico del indicador bursátil privado proporciona una señal de compra estratégica a largo plazo para la renta variable alemana. Por lo tanto, es aconsejable aumentar la aumentar el coeficiente de fondos propios.

Ya sabes: El corredor de asignación de renta variable sugerido por el indicador bursátil para particulares viene determinado por dos factores: la tendencia económica y la valoración del DAX. Básicamente, se trata de estar estratégicamente más invertido en renta variable cuando el DAX está bajo y el semáforo económico alemán está en verde al mismo tiempo. Esto significa que la relación riesgo-recompensa de las inversiones en renta variable es favorable. Si las perspectivas económicas se deterioran y/o la renta variable está muy valorada, el indicador bursátil pasa gradualmente a la defensiva.

Por lo tanto, el indicador bursátil para particulares no está diseñado para predecir con exactitud los cambios de tendencia en los mercados bursátiles. El objetivo es seguir en gran medida los movimientos alcistas a largo plazo de los mercados bursátiles y evitar en su mayor parte las grandes caídas.

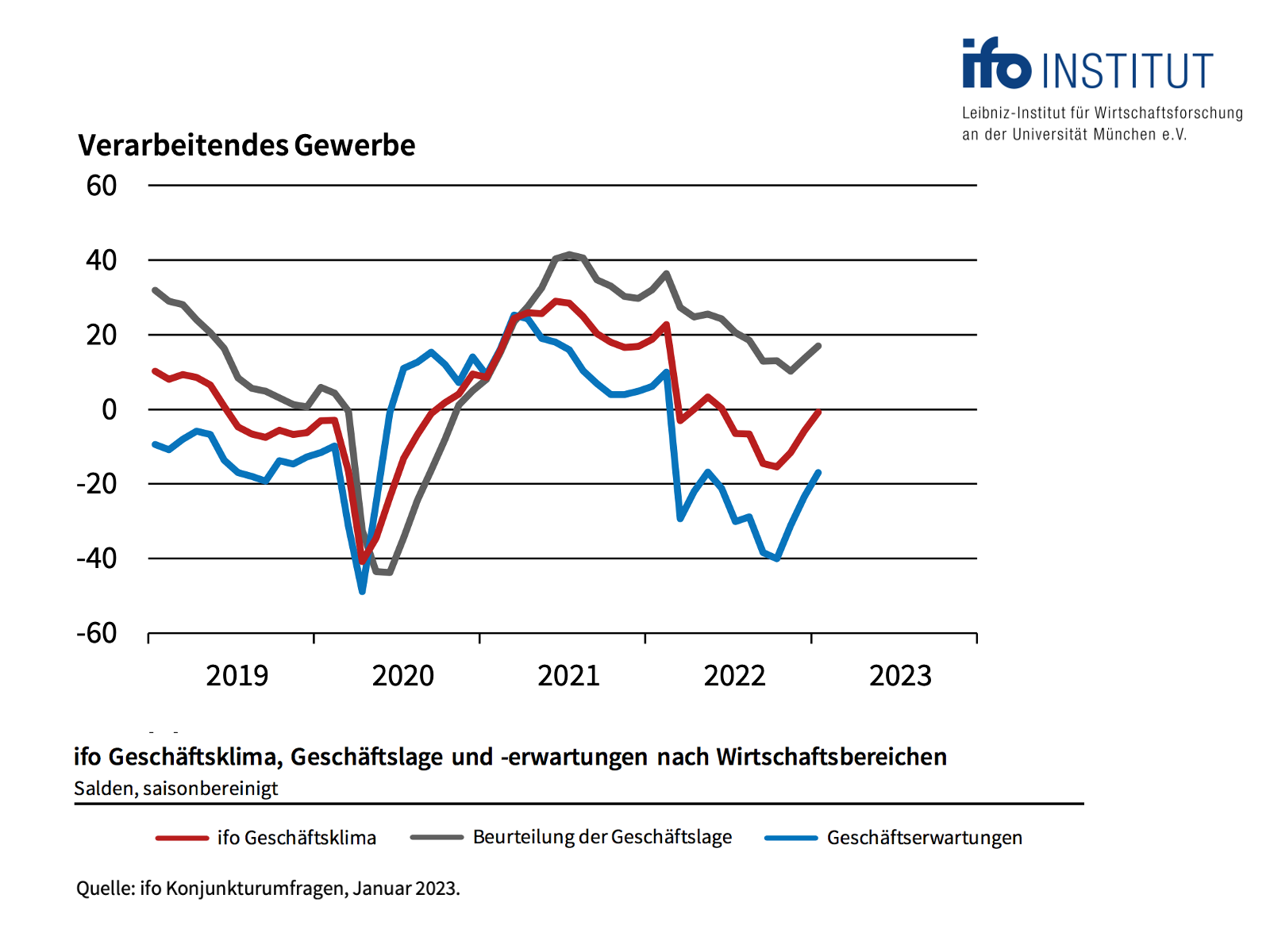

El papel decisivo en el análisis de la tendencia económica lo desempeña la encuesta mensual del Instituto ifo sobre el clima empresarial en Alemania. Se pregunta a 9.000 empresarios sobre sus expectativas empresariales para los próximos seis meses. Pueden elegir entre tres opciones de respuesta: "más favorable", "sin cambios" o "menos favorable".

El valor de balance de las expectativas empresariales publicado por el Instituto ifo es la diferencia entre los porcentajes de las respuestas "más favorable" y "menos favorable". Si este indicador mejora tres veces seguidas en la industria después de un declive sostenido, esto ha sido muy a menudo la señal de un cambio de tendencia en la industria en el pasado. En este momento, el componente de ciclo económico del indicador bursátil de la riqueza privada pasa, por tanto, de "rojo" a "verde".

Esto es exactamente lo que ocurrió con la encuesta empresarial Ifo de enero. Las expectativas empresariales en la industria habían disminuido continuamente desde febrero de 2022 hasta octubre de 2022. En noviembre, diciembre y ahora también en enero, se volvió a registrar un aumento. El índice pasó de -40,1 puntos en octubre a -31,1 y -23,4 a ahora sólo -16,9 puntos. En el pasado, sólo se observó una remontada similar en 2020, tras la caída del Corona, y en 2009, tras la crisis financiera.

Esto es notable: hace sólo unas semanas, la recesión en Europa y Alemania se consideraba una conclusión inevitable. Ahora parece que podríamos salir bien parados. La reciente y drástica caída de los precios de la electricidad y el gas hasta el nivel anterior a la invasión rusa de Ucrania está aliviando la carga de hogares y empresas por igual. Al mismo tiempo, las cadenas de suministro vuelven a funcionar mejor. La cartera de pedidos de la industria, que según el Instituto ifo se mantiene en un nivel elevado, ya puede liquidarse. Y por último, pero no por ello menos importante, el segundo actor más importante en el concierto económico mundial -China- ha vuelto a la expansión. Todo ello podría ayudar a la industria alemana a superar una posible fase de debilidad económica en los próximos meses.

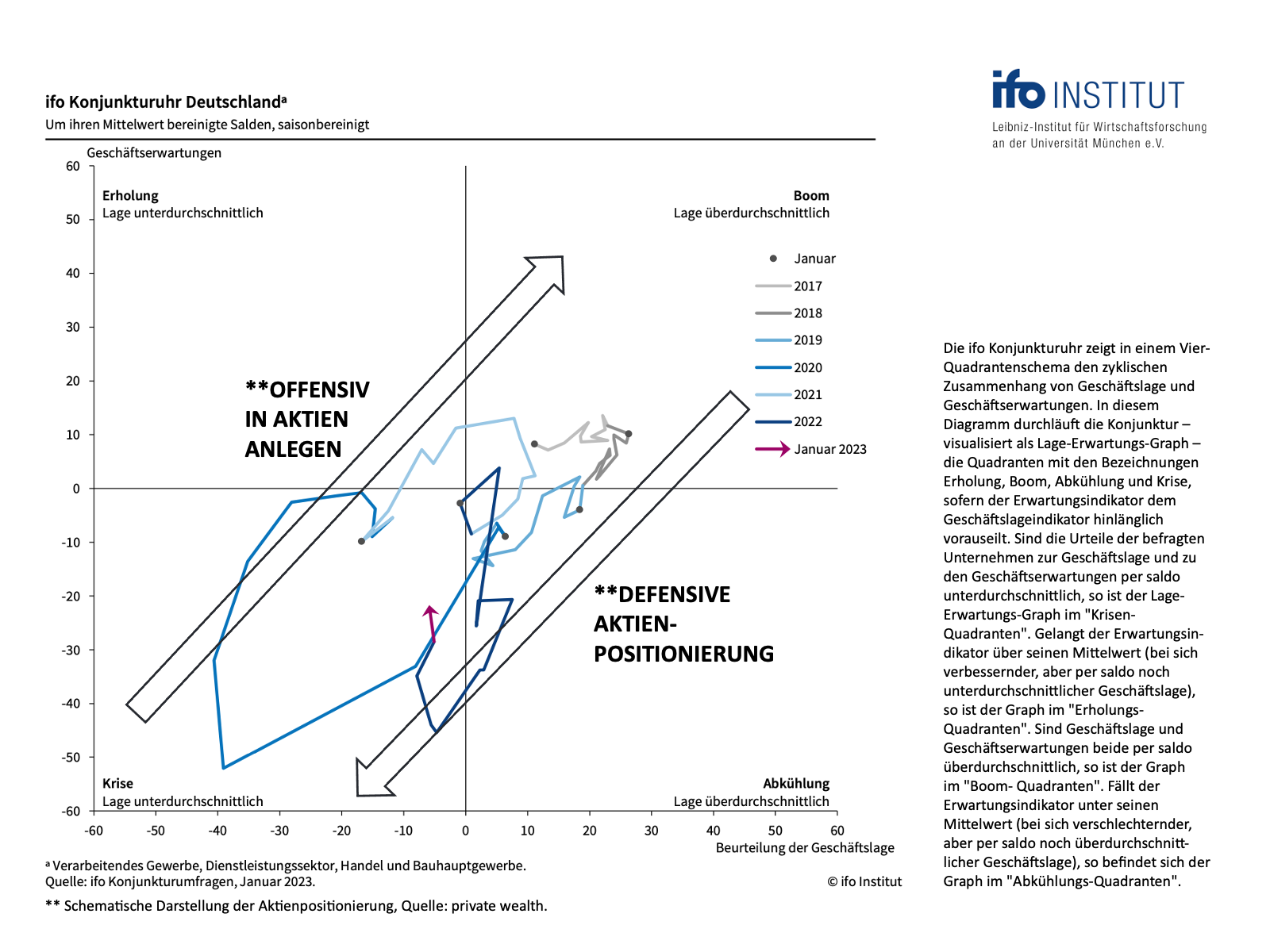

Para los inversores en renta variable con un horizonte temporal a largo plazo, se trata de una buena noticia. En el pasado, siempre daba buenos resultados invertir en renta variable cuando la economía pasaba del sector de crisis a través de la recuperación al cuadrante de auge en el reloj económico del ifo. Ya se ha dado el pistoletazo de salida.

A corto plazo, sin embargo, las cosas aún podrían ponerse turbulentas en los mercados bursátiles. Al fin y al cabo, es muy poco habitual señalar el final de una recesión económica antes incluso de que haya empezado realmente. Normalmente, una constelación de este tipo surge en medio de una recesión. ¿Hemos llegado ya a ese punto? ¿O las subidas masivas de los tipos de interés por parte de los bancos centrales provocarán otro revés económico? Estaremos atentos a su evolución.

La valoración del mercado desempeña un papel importante a la hora de responder a la pregunta de cuánto debe aumentarse actualmente el coeficiente de fondos propios. El concepto básico fue esbozado hace tiempo por el gran inversor André Kostolany. Comparó la interacción entre la economía y la bolsa con el paseo de un perro con su amo. Mientras que el hombre -la economía- avanza lenta y constantemente, el perro -la bolsa- a veces corre delante. O se queda atrás. En algún momento, sin embargo, siempre vuelve a un maestro.

El modelo de valor justo de la riqueza privada refleja la trayectoria de la economía, es decir, la trayectoria del amo. La comparación con las cotizaciones actuales muestra cuánto se ha adelantado o retrasado el perro. Actualmente, el DAX se mantiene a poco más del 90% de su valor razonable. Por tanto, aunque no es extremadamente barata, está ligeramente infravalorada.

Juntos, los componentes de valoración y económico definen el corredor estratégico para el coeficiente de fondos propios sugerido por el indicador bursátil de patrimonio privado. Hasta ahora, se ha destinado entre el 45% y el 75% de la cuota de la cartera individual a inversiones en acciones. Tras la señal de compra del indicador económico, el corredor se elevará al 65% y al 95%. En lenguaje llano: ahora debe invertirse entre el 65% y el 95% de la parte de la cartera destinada individualmente a inversiones en renta variable.

Dentro de este corredor, el sismógrafo del mercado de capitales decide la asignación exacta. Como sabe, el sismógrafo combina diversas variables económicas, algunas de las cuales se actualizan diariamente: indicadores económicos adelantados, evolución de los tipos de interés o fluctuaciones de los precios en los mercados bursátiles.

A partir de ellas, se destilan las probabilidades de tres estados del mercado en el mes siguiente. El verde representa la expectativa de un mercado tranquilo y positivo. Si domina el verde, los inversores deberían invertir en acciones. El amarillo indica la probabilidad de un mercado positivo turbulento: invertir, pero con sentido de la proporción. Y el rojo indica la probabilidad de un mercado turbulento-negativo. Entonces la abstinencia de inversiones en renta variable está a la orden del día

El sismógrafo se ha colocado a la defensiva durante algún tiempo. Y a diferencia del clima empresarial de Ifo, el sismógrafo no da el visto bueno ni siquiera ahora. "Los datos de EE.UU. son especialmente críticos", informa Oliver Schlick, que traduce las señales del sismógrafo en propuestas de asignación para Secaro GmbH, "tanto las ventas al por menor como la producción industrial tienden a la debilidad y muestran que los peligros de recesión se han intensificado bastante en EE.UU. recientemente". Al mismo tiempo, el mercado laboral sigue siendo sólido. Por consiguiente, dado que la inflación subyacente se mantendrá probablemente en niveles elevados gracias a la subida de los salarios, las esperanzas de que la Reserva Federal estadounidense pueda aplanar la senda de subidas de los tipos de interés son prematuras. Es dudoso que se cumplan las expectativas del mercado de una subida de tipos del 0,25% en febrero". Por tanto, según Schlick, el panorama general de probabilidades del sismógrafo sigue dominado por la probabilidad negativa de turbulencia (en rojo). "Esto sugiere que debemos mantener la cautela", afirma Schlick.

Conclusión: para el indicador bursátil del patrimonio privado, la postura defensiva del sismógrafo significa mantener la exposición a la renta variable en el rango inferior del corredor estratégico del 65% al 95%. La ratio de existencias sugerida específicamente por el indicador bursátil aumenta, por tanto, en 20 puntos porcentuales, pasando del 50% al 70% de la ratio de existencias prevista individualmente. Parte del capital aparcado hasta ahora en efectivo debe invertirse ahora.

Atentamente,

Klaus Meitinger

Nota: A pesar de la cuidadosa selección de las fuentes, no se asume ninguna responsabilidad por la exactitud del contenido. La información proporcionada en private wealth tiene fines informativos y no constituye una invitación a comprar o vender valores.