Countdown 2023, ein Blick in die Kristallkugel: TEIL 1 - Bankhaus Metzler.

Zum Jahresende schauen Ökonomen, Anlagestrategen und Vermögensverwalter nach vorn. Sie publizieren in diesen Tagen ihre Prognosen und Strategien für das neue Jahr.

Private wealth nimmt an den interessantesten Konferenzen teil und publiziert die spannendsten Gedanken der Profis, um Ihnen, liebe Leserinnen und Leser Inspiration und Orientierung für ein (hoffentlich) erfolgreiches Anlagejahr 2023 zu bieten.

Herzlichst,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.

TEIL 1: Bankhaus Metzler – Abschied von alten Gewissheiten.

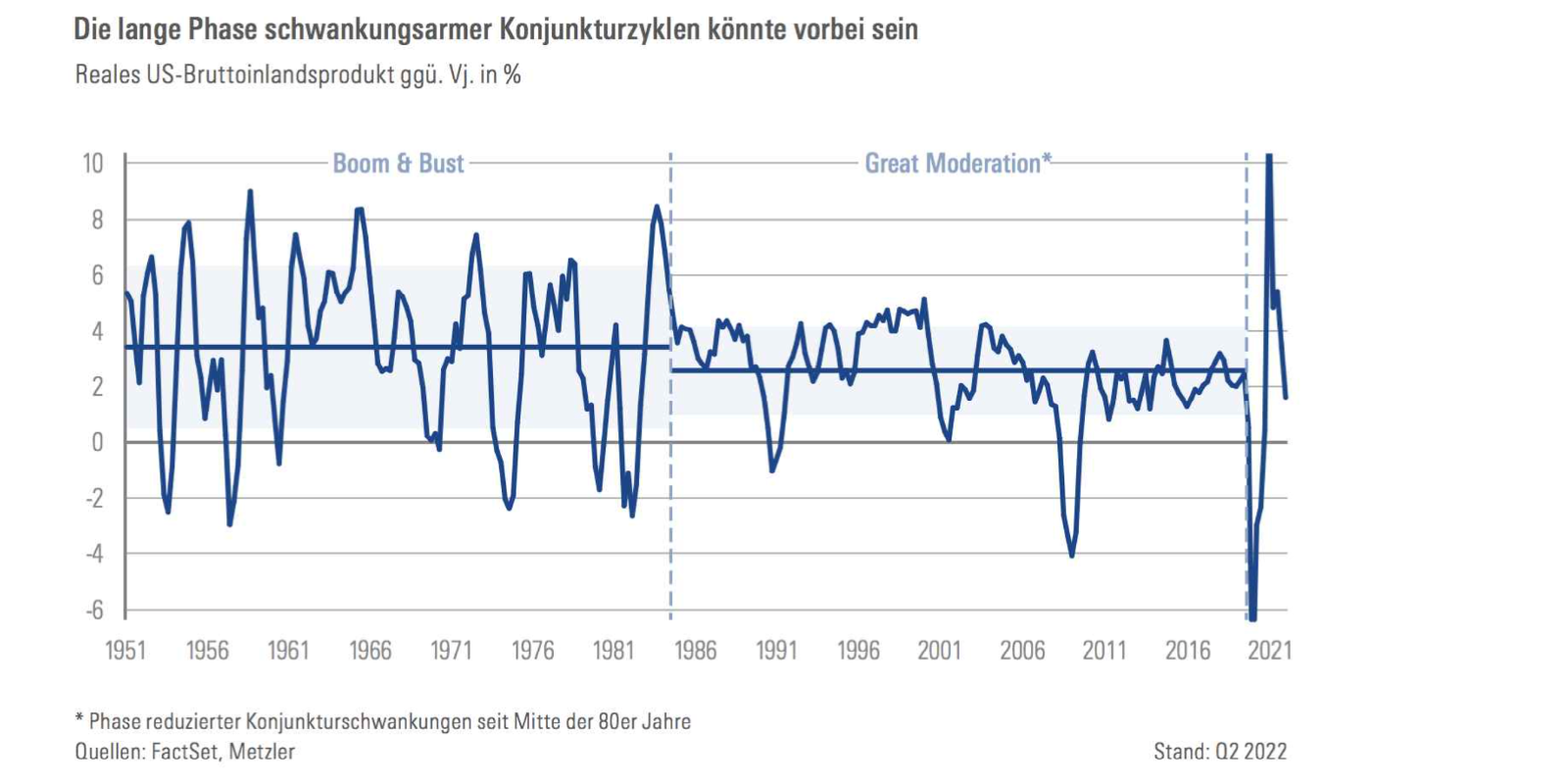

Carolin Schulze Palstring, Chefstrategin beim Private Banking des Bankhauses Metzler, ordnet die aktuellen Entwicklungen in eine langfristige Perspektive ein. Anleger hätten sich in den vergangenen 40 Jahren an ein Regime gewöhnt, das als „Große Moderation“ bezeichnet wird – vergleichsweise geringes Wirtschaftswachstum, dafür aber schwankungsärmere Konjunkturzyklen, sinkende Inflationsraten und Notenbanken, die Spielraum hatten, die Leitzinsen immer weiter zu senken und die Wirtschaft zu entlasten, ohne ihr Mandat der Preisstabilität zu verletzen.

„Seit der Corona-Krise hat sich das geändert“, sagt Schulze Palstring. Die Konjunkturzyklen scheinen nun kürzer zu sein, die Inflation ist zurück. Die entscheidende Frage sei heute, ob es sich dabei nur um ein kurzfristiges Zufallsprodukt exogener Schocks wie der Pandemie oder des russischen Krieges handele. Oder ob dies der Beginn eines grundsätzlich veränderten makroökonomischen Regimes sei. Von einer echten Zäsur wäre auszugehen, wenn sich wesentliche Treiber der wirtschaftlichen Entwicklung nachhaltig verändern würden.

Im Mittelpunkt ihrer Analyse steht die Inflation, weil deren Verlauf die Möglichkeiten der Notenbanken bestimmt, den Konjunkturzyklus auch in Zukunft zu „moderieren“.

Bei der Prognose der künftigen Preissteigerungsraten gelte es aktuell, zwischen kurz- und langfristigen Trends zu unterscheiden. „Hohe Energiekosten und Nahrungsmittelpreise sowie Probleme in den Lieferketten werden nicht von Dauer sein. Wir müssen uns aber fragen, ob es nicht strukturelle Treiber gibt, die die Preisentwicklung außerhalb stark schwankender Komponenten wie Nahrungsmittel und Energie nachhaltig beeinflussen“, überlegt Schulze Palstring.

Um eine Antwort darauf zu finden, nimmt sie die drei großen „D“ genauer unter die Lupe – Demografie, Deglobalisierung und Dekarbonisierung.

„Der Zusammenhang zwischen Demografie und Inflation ergibt sich primär über den Arbeitsmarkt. Um das Jahr 1980, also kurz vor dem Beginn der „Großen Moderation“, erreichten die geburtenstarken Jahrgänge, die Baby Boomer, das arbeitsfähige Alter. Das Angebot an Arbeitskräften nahm in einigen großen Industrieländern stark zu, Arbeitgeber konnten über einen längeren Zeitraum hinweg die Löhne diktieren. Dadurch wurde der Preisanstieg gedämpft.“

Mittlerweile erreichen die Boomer aber nach und nach das Renteneintrittsalter. Das Angebot an Arbeitskräften verringert sich. Die Verhandlungsmacht der Arbeitnehmer nimmt zu. „Dies sollte im Ergebnis zu höheren Löhnen führen. Die Zusatzkosten müssten Unternehmen dann über höhere Verkaufspreise verdienen. Es käme dann zur berühmten Lohn-Preis-Spirale.“

Derartige Engpässe am heimischen Arbeitsmarkt, argumentiert Schulze Palstring weiter, müssten aber nicht zwangsläufig diese Spirale in Gang setzen und zu höherer Inflation führen. „Internationalisierung und Globalisierung können den Kosten- und Preisanstieg dämpfen, wenn viele Arbeitsschritte in andere Länder mit niedrigeren Lohnniveaus verlagert werden. Das funktionierte auch lange gut. Die Globalisierung bremste so die Inflation in den vergangenen 40 Jahren und trug zur wirtschaftlichen Prosperität bei.“

Mittlerweile, so Schulze Palstring, ändere sich das aber auch. „Die goldenen Jahre der Globalisierung scheinen vorüber zu sein. Die protektionistische Außenhandelspolitik unter Donald Trump, die Pandemie sowie der russische Krieg in der Ukraine führte zu einem Umdenken der Wirtschaft. Unternehmer versuchen nun, ihre Lieferketten zu diversifizieren und setzen dabei verstärkt auf Partner in politisch stabilen Systemen. Friendshoring ersetzt Offshoring. Das ist zwar nicht mit einer echten Deglobalisierung gleichzusetzen, könnte aber dennoch die Produktionskosten erhöhen, da die Lohnniveaus und auch die Sozialstandards im Schnitt höher ausfallen dürften. Per Saldo sollte der preisdämpfende Effekt der Globalisierung deshalb künftig spürbar nachlassen und sich gegebenenfalls sogar ins Gegenteil verkehren.“

Ein zusätzlicher Unsicherheitsfaktor mit Blick auf die künftige Inflationsentwicklung sei die Dekarbonisierung – der Übergang zur CO2-Neutralität. „Schon vor dem russischen Krieg kam es zu heftigen Preiskapriolen am Markt für Energierohstoffe. Es ist nun zu erwarten, dass die Energiepreise bis weit ins nächste Jahr hinein schwankungsanfällig bleiben und hohe Kosten verursachen. Verteilungskonflikte könnte es in Zukunft aber auch um viele andere Rohstoffe geben. Ein Beispiel ist Lithium, das für die Batterieherstellung benötigt wird. Da der Markt für E-Mobilität rasant wächst, könnte es Prognosen der Bundesanstalt für Geowissenschaften und Rohstoffe zufolge in weniger als zehn Jahren Knappheiten geben, die dann mit (weiteren) Preissteigerungen einhergehen. Die Dekarbonisierungsstrategie erhöht also tendenziell ebenfalls die Kosten und treibt so die Preise,“ folgert Carolin Schulze Palstring.

Das Fazit des Metzler Private Banking:

Die Inflationsraten werden sich zunächst zwar wieder reduzieren, wenn die exogenen Schocks abklingen. Sie werden sich aber mittel- und langfristig oberhalb des Ziels der Notenbanken von zwei Prozent einpendeln. Null- und Negativzinsen gehören deshalb der Vergangenheit an. Die Phase der „Großen Moderation“ wird künftig von einem häufigeren und schnelleren Wechsel zwischen Auf- und Abschwung abgelöst. Wirtschaft und Börse werden von jetzt an wieder stärker auf sich allein gestellt sein. Die erste Rezession unter diesem neuen Regime steht unmittelbar bevor. Dabei ist Vorsicht geboten: Nach rund zehn Jahren Niedrigzinsumfeld wird der Übergang in eine Welt, in der Kapital wieder etwas kostet, nicht friktionslos verlaufen.

// Was bedeutet das für Anleger?

In diesem Jahr zwang die Inflation die Notenbanken dazu, die Leitzinsen zu erhöhen. Am Anleihenmarkt sind die Renditen deshalb rasant gestiegen. Mit einem Renditeniveau von knapp 2 Prozent erscheinen zum Beispiel zehnjährige deutsche Staatsanleihen nun wieder attraktiver als zu Beginn des Jahres mit -0,2 %. In anderen Anleihesegmenten haben sich die Ertragsaussichten ebenfalls deutlich verbessert.

Bei genauer Betrachtung, meint Schulze Palstring, relativiere sich dies aber: „Ob sich die Kaufkraft eines Vermögens durch eine Anlage erhöht, misst sich nicht am nominalen, sondern am realen Ertrag. Und aktuell übersteigt die hohe Inflationsrate die zwar positive, aber dennoch viel zu niedrige Anleiherendite deutlich. Damit ist das Ertragspotenzial am Anleihemarkt unbefriedigend.

Mit Blick in die Zukunft lasse sich die Realverzinsung nur auf zwei Arten steigern: entweder durch höhere Zinsen oder durch niedrigere Inflationsraten. „Die Teuerungsdaten dürften zwar künftig sinken, jedoch deutlich über dem Zielniveau der Notenbank von 2 Prozent pro Jahr verharren. Das allein dürfte also nicht ausreichen, um für positive Realzinsen bei deutschen Staatsanleihen zu sorgen.“

Angesichts der erhöhten Inflation erwartet Metzler Private Banking im Jahr 2023 zunächst weiter steigende Leitzinsen und Anleiherenditen. Die nominale Verzinsung sollte dennoch – zumindest in Deutschland – hinter der Inflation zurückbleiben. „In den USA dürften die Leitzinsen auf 5 Prozent steigen und erstmal dort verharren. Die Europäische Zentralbank wird ihren Leitzins unseres Erachtens mit Rücksicht auf einige hochverschuldete Euroländer etwas weniger, aber doch bis auf 3 Prozent anheben“, konkretisiert Schulze Palstring.

Die Kehrseite der Medaille: Die restriktivere Geldpolitik dürfte dann unvermeidbar mit einem wirtschaftlichen Abschwung verbunden sein. Werden die Notenbank ihre Leitzinsen dann wieder senken, sobald die Konjunktur in Schieflage gerät? „Das glauben wir nicht“, sagt Schulze Palstring: „Angesichts der dann noch immer weit über dem Ziel liegenden Inflationsraten sehen wir kaum Spielraum, die Geldpolitik im nächsten Jahr wieder expansiver auszurichten.

Auch am Aktienmarkt müssen sich Anleger laut Metzler von alten Gewissheiten verabschieden. Lange galten die Notenbanken als Rückversicherung für Aktieninvestoren, billiges Geld als eine Art Schmiermittel für gut laufende Börsen. Auch das sei nun vorbei und mache die Aktienanlage schwieriger.

„Aus strategischer Sicht lautet die interessanteste Frage für Aktienanleger heute, wie sich Aktien in Zeiten nachhaltig höherer Inflation entwickeln“, überlegt die Expertin. Als Blaupause werden in diesem Zusammenhang oft die 1970er Jahre herangezogen, in denen nach Abzug der damals hohen Inflationsrate mit Aktien per Saldo kein positiver realer Ertrag zu erzielen war. „Doch die 70er müssen sich nicht wiederholen, wenn der Bekämpfung der Inflation von Seiten der Notenbanken nun höchste Priorität eingeräumt wird. Wir sind zuversichtlich, dass dies gelingt.“

In diesem Kontext lohne auch eine differenzierte Betrachtung des Zusammenspiels von Inflation und Aktienertrag. „Die besten Ergebnisse ließen sich in der Vergangenheit am US-Aktienmarkt erzielen, wenn die Inflationsrate unter 3 Prozent lag“, informiert Schulze Palstring: „Doch selbst bei Raten zwischen 3 und 5 Prozent erwirtschafteten Aktien noch immer einen auskömmlichen durchschnittlichen realen Ertrag von etwa 6 Prozent pro Jahr. Erst, wenn die Inflation außer Kontrolle geriet und die Jahresraten über 5 Prozent stiegen, notierten die Börsen real im Minus.“ Diesem historischen Muster entsprechend, haben Aktien in diesem Jahr auch tatsächlich stark nachgegeben. „Sollte die Inflation in den kommenden Jahren aber wie erwartet wieder sinken, besteht Wertaufholungspotenzial an der Börse. Und zwar selbst wenn sich die Teuerungsdaten – wie von uns erwartet – über dem Zielwert der Notenbanken einpendeln“, folgert Schulze Palstring.

Das gelte aber nicht für alle Marktsegmente oder Unternehmen. Besonders teure Aktien dürften es künftig schwerer haben. „Aktienanleger müssen sich nun wieder auf die Grundtugenden des Investierens besinnen in denen fundamentale Bewertungs- und Ertragskennzahlen ausschlaggebende Selektionskriterien sind – anstelle wohlklingender Investment Stories ohne unternehmerische Substanz.“

Ein schnellerer Wechsel von Konjunkturaufschwung zu -abschwung in Kombination mit zahlreichen Strukturbrüchen werde außerdem dazu führen, dass der Gleichlauf zwischen einzelnen Aktien an der Börse abnimmt. „Auch das ist eine Neuerung im Vergleich zur Ära nach der Finanzkrise. In dieser Zeit nahm die Heterogenität am Aktienmarkt immer weiter ab und passive indexnachbildende Anlagestrategien erlebten einen regelrechten Boom. Angesichts der vielfältigen Herausforderungen vor denen wir in den kommenden Jahren stehen (Inflation, restriktivere Geldpolitik, Demographie, grüne Transformation, Regionalisierung) wird sowohl der Selektion von Einzeltiteln als auch dem aktiven Vermögensmanagement wieder größere Bedeutung zukommen.

Bei der Aktienauswahl achtet Metzler Private Banking besonders auf eine hohe Ertrags- und Bilanzqualität. „Wir bevorzugen Unternehmen mit diversifizierten Lieferketten und Absatzmärkten. Und wir investieren in Firmen, die unseres Erachtens in der Lage sind, konjunkturelle Durststrecken gut zu überstehen. Darüber hinaus favorisieren wir Geschäftsmodelle mit einer starken Wettbewerbsposition und mit Preissetzungsmacht, um bei anhaltend hohen Teuerungsraten die Gewinnmargen zu schützen,“ schließt Carolin Schulze Palstring.