Compte à rebours 2023, un regard dans la boule de cristal : PARTIE 1 - Bankhaus Metzler.

En fin d'année, les économistes, les stratèges en matière d'investissement et les gestionnaires de patrimoine se tournent vers l'avenir. Ils publient ces jours-ci leurs prévisions et stratégies pour la nouvelle année.

Private wealth participe aux conférences les plus intéressantes et publie les réflexions les plus passionnantes des professionnels afin de vous offrir, chers lecteurs, de l'inspiration et une orientation pour une année de placement 2023 (espérons-le) réussie.

Sincèrement, je vous remercie,

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations contenues dans private wealth sont fournies à titre informatif et ne constituent pas une incitation à l'achat ou à la vente de valeurs mobilières.

PARTIE 1 : Bankhaus Metzler - Adieu aux vieilles certitudes.

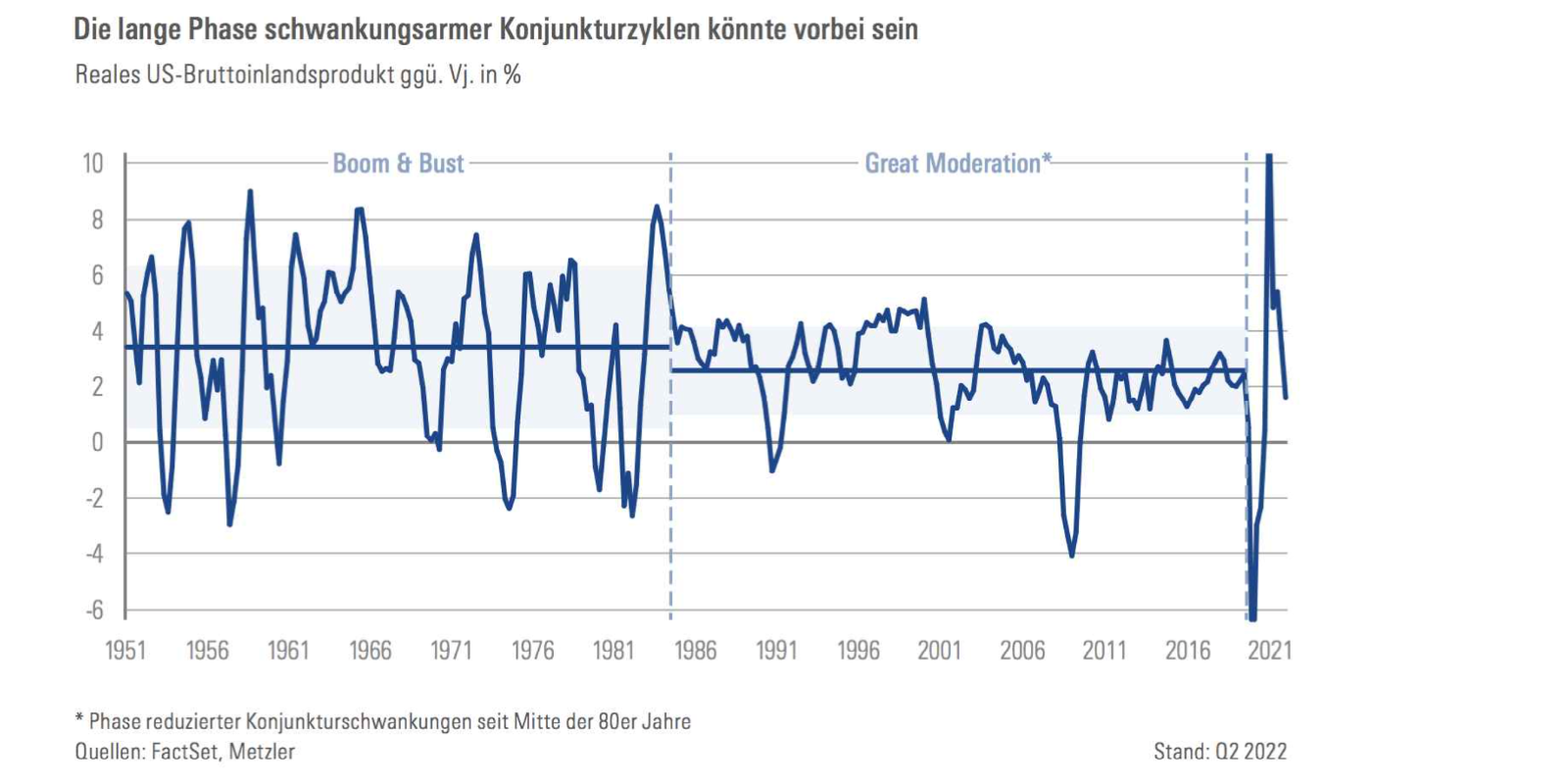

Carolin Schulze Palstring, stratège en chef du Private Banking de la banque Metzler, replace les évolutions actuelles dans une perspective à long terme. Selon elle, les investisseurs se sont habitués au cours des 40 dernières années à un régime qualifié de "grande modération" - une croissance économique relativement faible, mais des cycles conjoncturels moins fluctuants, des taux d'inflation en baisse et des banques centrales qui avaient la marge de manœuvre nécessaire pour abaisser toujours plus les taux directeurs et soulager l'économie sans enfreindre leur mandat de stabilité des prix.

"Depuis la crise de Corona, les choses ont changé", explique Schulze Palstring. Les cycles économiques semblent désormais plus courts, l'inflation est de retour. La question cruciale aujourd'hui, selon lui, est de savoir s'il s'agit seulement d'un produit aléatoire à court terme de chocs exogènes comme la pandémie ou la guerre russe. Ou s'il s'agit du début d'un changement fondamental de régime macroéconomique. On pourrait parler d'une véritable rupture si des moteurs essentiels de l'évolution économique se modifiaient durablement.

L'inflation est au centre de leur analyse, car son évolution détermine les possibilités des banques centrales de "modérer" le cycle conjoncturel à l'avenir également.

Lors de la prévision des futurs taux d'augmentation des prix, il convient actuellement de faire la distinction entre les tendances à court et à long terme. "Les coûts élevés de l'énergie et des denrées alimentaires ainsi que les problèmes dans les chaînes d'approvisionnement ne dureront pas. Mais nous devons nous demander s'il n'y a pas des moteurs structurels qui influencent durablement l'évolution des prix en dehors des composants très fluctuants comme les denrées alimentaires et l'énergie", réfléchit Schulze Palstring.

Pour trouver une réponse, elle examine de plus près les trois grands "D" - démographie, déglobalisation et décarbonisation.

"Le lien entre la démographie et l'inflation se fait en premier lieu par le biais du marché du travail. Vers 1980, c'est-à-dire peu avant le début de la "grande modération", la génération du baby-boom a atteint l'âge de travailler. L'offre de main-d'œuvre a fortement augmenté dans certains grands pays industrialisés, les employeurs ont pu dicter les salaires pendant une période prolongée. Cela a permis de freiner la hausse des prix".

Entre-temps, les boomers atteignent toutefois peu à peu l'âge de la retraite. L'offre de main-d'œuvre diminue. Le pouvoir de négociation des travailleurs augmente. "Cela devrait se traduire par une hausse des salaires. Les entreprises devraient alors gagner les coûts supplémentaires en augmentant leurs prix de vente. On assisterait alors à la fameuse spirale prix-salaires".

De tels goulots d'étranglement sur le marché du travail national, poursuit Schulze Palstring, ne doivent toutefois pas nécessairement déclencher cette spirale et entraîner une hausse de l'inflation. "L'internationalisation et la mondialisation peuvent freiner la hausse des coûts et des prix si de nombreuses étapes de travail sont transférées vers d'autres pays où les salaires sont moins élevés. Cela a d'ailleurs bien fonctionné pendant longtemps. La mondialisation a ainsi freiné l'inflation au cours des 40 dernières années et a contribué à la prospérité économique".

Mais entre-temps, selon Schulze Palstring, les choses changent aussi. "L'âge d'or de la mondialisation semble être révolu. La politique protectionniste de Donald Trump en matière de commerce extérieur, la pandémie ainsi que la guerre russe en Ukraine ont conduit à une réorientation de l'économie. Les entrepreneurs tentent désormais de diversifier leurs chaînes d'approvisionnement et misent davantage sur des partenaires dans des systèmes politiquement stables. Le friendshoring remplace l'offshoring. Cela n'équivaut certes pas à une véritable démondialisation, mais pourrait tout de même augmenter les coûts de production, car les niveaux de salaire et les normes sociales devraient être en moyenne plus élevés. En fin de compte, l'effet modérateur de la mondialisation sur les prix devrait donc s'atténuer sensiblement à l'avenir et même, le cas échéant, s'inverser".

Un facteur d'incertitude supplémentaire concernant l'évolution future de l'inflation est la décarbonisation - le passage à la neutralité carbone. "Même avant la guerre russe, le marché des matières premières énergétiques a connu de violentes caprices de prix. Il faut désormais s'attendre à ce que les prix de l'énergie restent sensibles aux fluctuations et engendrent des coûts élevés jusqu'à une bonne partie de l'année prochaine. Mais de nombreuses autres matières premières pourraient également faire l'objet de conflits de répartition à l'avenir. Le lithium, nécessaire à la fabrication des batteries, en est un exemple. Étant donné que le marché de l'e-mobilité connaît une croissance rapide, les prévisions de l'Institut fédéral des géosciences et des matières premières indiquent qu'il pourrait y avoir des pénuries dans moins de dix ans, qui s'accompagneraient alors de (nouvelles) hausses de prix. La stratégie de décarbonisation a donc également tendance à augmenter les coûts et donc à faire monter les prix", conclut Carolin Schulze Palstring.

La conclusion de Metzler Private Banking :

Les taux d'inflation vont certes se réduire à nouveau dans un premier temps, lorsque les chocs exogènes s'atténueront. Mais à moyen et long terme, ils se stabiliseront au-dessus de l'objectif de deux pour cent fixé par les banques centrales. Les taux d'intérêt nuls et négatifs appartiennent donc au passé. La phase de "grande modération" sera à l'avenir remplacée par une alternance plus fréquente et plus rapide de hausses et de baisses. L'économie et la bourse seront désormais à nouveau davantage livrées à elles-mêmes. La première récession sous ce nouveau régime est imminente. La prudence est toutefois de mise : Après une dizaine d'années d'environnement de taux d'intérêt bas, la transition vers un monde où le capital coûte à nouveau quelque chose ne se fera pas sans friction.

// Qu'est-ce que cela signifie pour les investisseurs ?

Cette année, l'inflation a contraint les banques centrales à relever leurs taux directeurs. Sur le marché des obligations, les rendements ont donc augmenté rapidement. Avec un niveau de rendement de près de 2 %, les emprunts d'État allemands à dix ans, par exemple, semblent à nouveau plus attractifs qu'au début de l'année où ils affichaient -0,2 %. Dans d'autres segments obligataires, les perspectives de rendement se sont également nettement améliorées.

En y regardant de plus près, Schulze Palstring estime toutefois que cela doit être relativisé : "L'augmentation du pouvoir d'achat d'un patrimoine grâce à un placement ne se mesure pas au rendement nominal, mais au rendement réel. Et actuellement, le taux d'inflation élevé dépasse nettement le rendement des obligations, certes positif, mais néanmoins beaucoup trop faible. Le potentiel de rendement du marché obligataire est donc insatisfaisant.

Pour l'avenir, le rendement réel ne peut être augmenté que de deux manières : soit par des taux d'intérêt plus élevés, soit par des taux d'inflation plus faibles. "Les données relatives à l'inflation devraient certes baisser à l'avenir, mais rester nettement supérieures au niveau cible de la banque centrale de 2 pour cent par an. Cela ne devrait donc pas suffire à lui seul à assurer des taux d'intérêt réels positifs pour les obligations d'État allemandes".

Compte tenu de l'inflation accrue, Metzler Private Banking s'attend dans un premier temps à une nouvelle hausse des taux directeurs et des rendements obligataires en 2023. Le taux d'intérêt nominal devrait néanmoins rester inférieur à l'inflation, du moins en Allemagne. "Aux États-Unis, les taux directeurs devraient atteindre 5 % et s'y maintenir pour le moment. La Banque centrale européenne, par égard pour certains pays très endettés de la zone euro, augmentera à notre avis son taux directeur un peu moins, mais jusqu'à 3 pour cent", concrétise Schulze Palstring.

Le revers de la médaille : la politique monétaire plus restrictive devrait alors inévitablement être liée à un ralentissement économique. Les banques centrales baisseront-elles alors à nouveau leurs taux directeurs dès que la conjoncture sera en difficulté ? "Nous ne le pensons pas", répond Schulze Palstring : "Compte tenu des taux d'inflation qui seront alors encore largement supérieurs à l'objectif, nous ne voyons guère de marge de manœuvre pour réorienter la politique monétaire de manière plus expansive l'année prochaine.

Selon Metzler, les investisseurs doivent également dire adieu aux anciennes certitudes sur le marché des actions. Pendant longtemps, les banques centrales ont été considérées comme une réassurance pour les investisseurs en actions, l'argent bon marché comme une sorte de lubrifiant pour les bourses qui se portent bien. Cela aussi est désormais révolu et rend l'investissement en actions plus difficile.

"D'un point de vue stratégique, la question la plus intéressante pour les investisseurs en actions est aujourd'hui de savoir comment les actions vont évoluer en période d'inflation durablement plus élevée", réfléchit l'experte. Dans ce contexte, les années 1970 sont souvent citées comme modèle, au cours desquelles, après déduction du taux d'inflation alors élevé, les actions ne permettaient pas d'obtenir un rendement réel positif en solde. "Mais les années 70 ne doivent pas se répéter si les banques centrales accordent désormais la priorité absolue à la lutte contre l'inflation. Nous avons bon espoir d'y parvenir".

Dans ce contexte, il vaut également la peine d'examiner de manière différenciée l'interaction entre l'inflation et le rendement des actions. "Par le passé, les meilleurs résultats sur le marché américain des actions ont été obtenus lorsque le taux d'inflation était inférieur à 3 %", explique Schulze Palstring : "Mais même avec des taux compris entre 3 et 5 %, les actions ont continué à générer un rendement réel moyen suffisant d'environ 6 % par an. Ce n'est que lorsque l'inflation est devenue incontrôlable et que les taux annuels ont dépassé 5 pour cent que les bourses se sont retrouvées dans le rouge en termes réels". Conformément à ce schéma historique, les actions ont effectivement fortement baissé cette année. "Mais si, comme prévu, l'inflation recule à nouveau dans les années à venir, il existe un potentiel de rattrapage de la valeur en bourse. Et ce, même si les données relatives à l'inflation se stabilisent - comme nous le prévoyons - au-dessus de la valeur cible des banques centrales", conclut Schulze Palstring.

Mais cela ne vaut pas pour tous les segments de marché ou toutes les entreprises. Les actions particulièrement chères devraient avoir plus de mal à l'avenir. "Les investisseurs en actions doivent maintenant revenir aux vertus de base de l'investissement, où les critères fondamentaux d'évaluation et de rendement sont des critères de sélection décisifs - au lieu de belles histoires d'investissement sans substance entrepreneuriale".

Un passage plus rapide de l'essor à la baisse de la conjoncture, combiné à de nombreuses ruptures structurelles, conduira en outre à une diminution de la synchronisation entre les différentes actions en bourse. "Il s'agit là aussi d'une nouveauté par rapport à l'ère qui a suivi la crise financière. Durant cette période, l'hétérogénéité sur le marché des actions n'a cessé de diminuer et les stratégies d'investissement passives reproduisant un indice ont connu un véritable boom. Compte tenu des nombreux défis auxquels nous serons confrontés dans les années à venir (inflation, politique monétaire plus restrictive, démographie, transformation verte, régionalisation), la sélection des titres individuels et la gestion active du patrimoine revêtiront à nouveau une plus grande importance.

Lors de la sélection des actions, Metzler Private Banking accorde une attention particulière à la qualité des bénéfices et du bilan. "Nous privilégions les entreprises dont les chaînes d'approvisionnement et les débouchés sont diversifiés. Et nous investissons dans des entreprises qui, selon nous, sont en mesure de bien surmonter les périodes de vaches maigres conjoncturelles. En outre, nous favorisons les modèles d'entreprise ayant une position concurrentielle forte et un pouvoir de fixation des prix afin de protéger les marges bénéficiaires en cas de persistance de taux d'inflation élevés", conclut Carolin Schulze Palstring.