Brexit überschattet positive Konjunkturdaten

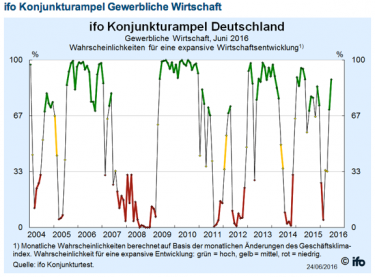

Sehr geehrte Leserinnen und Leser, am 24. Juni, dem denkwürdigen Tag nach dem Brexit, legte das ifo-Institut das Konjunkturklima der deutschen Wirtschaft vor. Vor dem Ausstieg Großbritanniens hatte die deutsche Industrie einen weiteren großen Schritt in Richtung Konjunkturerholung gemacht hat. Geschäftsklima und Geschäftserwartungen sind zum vieren Mal in Folge gestiegen. Die deutsche Wirtschaft befindet sich dadurch wieder stabil im Boom-Quadranten der ifo-Konjunkturuhr, die ifo-Konjunkturampel steht auf Grün (Grafiken unten).

Was diese Daten nach dem Austritt Großbritanniens wert sind, muss sich zeigen. Die Vermutung liegt nahe, dass die Verunsicherung in den nächsten Monaten zu einem Rückgang der Geschäftserwartungen führen wird.

Für Anleger ist das eine schwierige Situation. Werden nun die Rezessionsängste vom Jahresanfang zurückkommen? Positiv ist, dass die Turbulenzen die europäische Wirtschaft in einer Phase treffen, in der die Konjunktursignale stabil auf Expansion stehen. Problematisch ist, dass die ifo-Geschäftserwartungen eine Trendwende erst sehr spät anzeigen würden. Schließlich gäbe erst ein dreimaliger Rückgang in Folge – also im Juli, August und September – ein Abschwungssignal.

Für das langfristig ausgelegte private-wealth-Börsenbarometer sind die ifo-Geschäftserwartungen ein wichtiger Signalgeber. Entsprechend wird auch das Börsenbarometer ebenfalls nur sehr träge reagieren. Nach einem außergewöhnlichen Ereignis wie dem Brexit ist das – zugegeben – suboptimal.

Eine kleine Orientierungshilfe geben die Berechnungen zum fairen Wert des DAX. Dieser liegt derzeit bei etwa 9000 Punkten. Der Markt ist also annähernd fair bewertet. Negativ wird sich künftig wohl die Angst vor einer Rezession in Großbritannien sowie deren Auswirkung auf Europa auswirken. Positiv für die Märkte ist, dass nun die Befürchtungen weiterer Zinserhöhungen der US-Notenbank in diesem Jahr vom Tisch sein sollten. Eines ist aber klar: Es wäre vermessen, die kurzfristige Entwicklung der Märkte in diesem Spannungsfeld vorhersagen zu wollen.

Fazit: Die positive Konjunkturentwicklung hatte im vergangenen Monat dazu geführt, dass die bis dahin extrem defensive Anlagepolitik im Modell ein wenig offensiver gestaltet wurde. Bis Ende Mai war nur 30 Prozent der individuell als sinnvoll erachteten Aktienquote investiert worden. Im vergangenen Monat signalisierte das Modell eine Erhöhung auf 60 Prozent. 40 Prozent des für Aktienanlagen vorgesehenen Kapitals befindet sich also immer noch im Cash. Angesichts der bestehenden Unsicherheiten scheint es angezeigt, dieses Pulver trocken zu halten.

Exkurs: Was bedeutet der Brexit langfristig für das Projekt Europa?

Fast alle Kommentatoren und Politiker zeigten sich erschütternd, betroffen und fassungslos über den Schritt der Briten. Ein schwarzer Tag für Europa sei dies gewesen. Vielleicht war es genau das Gegenteil.

Die letzten Jahre haben deutlich gezeigt, dass die Vision, Vereinigte Staaten von Europa zu schaffen, mit immer mehr Mitgliedern nicht zu verwirklichen ist. Zu groß sind ganz offenbar die bestehenden politisch-kulturellen Differenzen. Dennoch galt weiterhin das Dogma der Alternativlosigkeit einer immer größeren, immer engeren Union. Die Metapher vom europäischen Fahrrad, das ununterbrochen vorwärtsbewegt werden müsse, damit es nicht umfällt, unterstrich dieses Denken. Dabei wurde ignoriert, dass sich Probleme nicht lösen lassen, indem mit noch mehr Tempo in die Sackgasse gefahren wird.

Mit der Entscheidung der Briten ist klar, dass es eine Alternative zur Alternativlosigkeit gibt.

Für Europa ist dies eine große Chance. Wir sollten nun einen Schritt zurückzutreten und sortieren, was eigentlich in Europa funktioniert und was nicht. Wir sollten offen diskutieren, welche Errungenschaften der Europäischen Union wir schätzen. Und wir sollten besprechen, wie weit die europäische Integration tatsächlich gehen soll. Wer will wirklich die Vereinigten Staaten von Europa mit allen Konsequenzen? Und wer will lieber ein Europa der Nationalstaaten? Weiter um diesen heißen Brei herumzureden ist nach der Entscheidung der Briten keine Option mehr. Und das ist gut so.

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.