Absturz mit Ansage beim ifo-Klima.

Vor einem Monat schrieben wir an dieser Stelle: Aus unserer Sicht ist es sehr wahrscheinlich, dass eine überwältigende Mehrzahl der vom ifo-Institut befragten Unternehmer im März ihre Geschäftserwartungen auf Sicht von sechs Monaten ungünstiger einschätzen werden. Die Erwartungskomponente im ifo-Klima würde in diesem Fall deutlich zurückgehen – und zwar nicht schrittweise, wie in einem normalen Konjunkturzyklus, sondern schnell und schlagartig.

Wir haben damals simuliert, wie der private-wealth Börsenindikator auf eine derartige Entwicklung reagieren würde und die Aktienquote auf eine Bandbreite zwischen 45 und 75 Prozent des individuell vorgesehenen Aktienanteils reduziert.

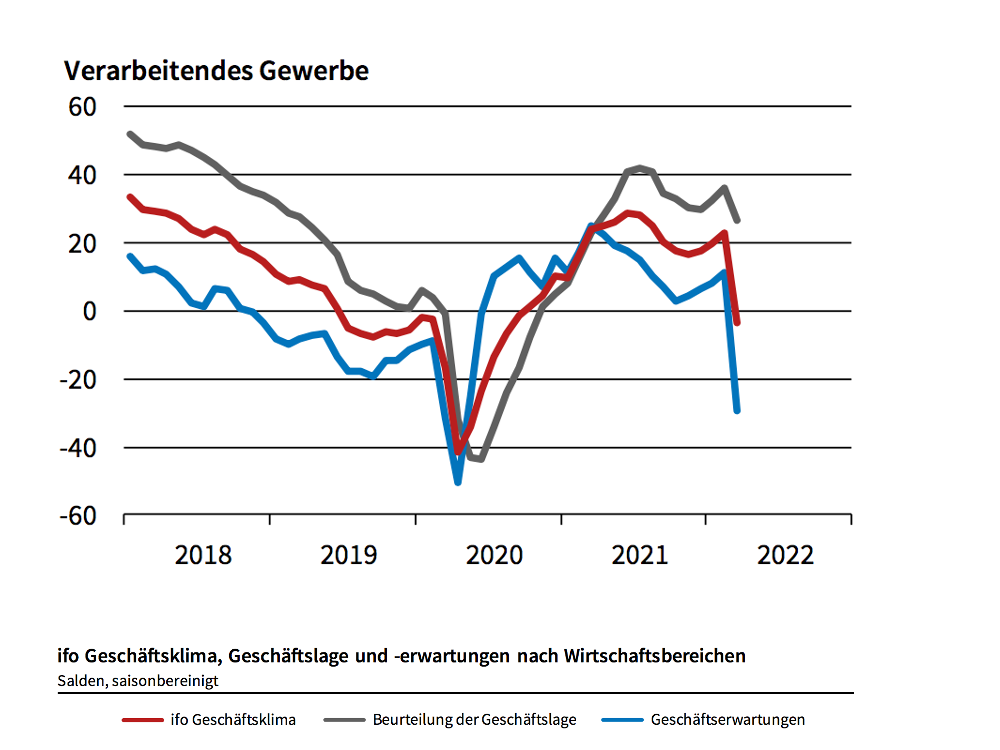

Was wir vor einem Monat befürchtet hatten, ist nun wahr geworden. Das ifo-Institut meldete Ende letzte Woche einen „historischen“ Einbruch der Geschäftserwartungen. In der Industrie ist dieser Index so stark gefallen wie nie (Grafik oben). Die Reaktion der meisten Kommentatoren lautet nun: Rezession ante portas.

Wir sind da nicht so sicher.

Zu Ihrer Information: Im Rahmen seiner monatlichen Umfrage bittet das ifo-Institut die Unternehmen zu melden, ob sie auf Sicht von sechs Monaten eine "günstigere", "gleichbleibende" oder "ungünstigere" Geschäftsentwicklung erwarten. Der Saldowert der Geschäftserwartungen wird dann als Differenz zwischen den Prozentanteilen der Antworten "günstiger" und "ungünstiger" ermittelt.

Dass eine deutliche Mehrheit angesichts des Krieges und der massiven Unsicherheiten die zukünftige Entwicklung „ungünstiger“ einschätzen würde, ist keine Überraschung.

Dies sagt aber noch nichts darüber aus, wie groß der Dämpfer für die Konjunktur in absoluten Größen sein wird.

Das ifo-Institut selbst hat dazu gerade eine neue Konjunkturprognose veröffentlicht. Dabei weisen die Forscher auf zwei entgegengesetzte Faktoren hin:

Positiv sei, dass die Auftragsbücher in der Industrie gefüllt sind wie seit Jahren nicht mehr. Außerdem könnte der private Konsum in den kommenden Monaten einen Schub erleben. Schließlich sind die Umsätze in vielen kontaktintensiven Bereichen noch immer niedrig. Angesichts der Lockerungen und einer möglichen Verbesserung der Corona-Situation im Sommer besteht hier Aufholpotenzial.

Auf der negativen Seite steht, dass Fortgang und Folgen des Krieges völlig unkalkulierbar sind. Das rein ökonomische Ausmaß der Verwerfungen hängt vor allem vom weiteren Verlauf der Rohstoffpreise sowie den Reaktionen der Verbraucher und Unternehmer ab. Werden sie angesichts der massiven Unsicherheiten ihre Anschaffungen langlebiger Konsumgüter und ihre Investitionen einschränken?

Weil dies schwer zu kalkulieren ist, arbeiteten die Münchner Konjunkturforscher mit zwei Szenarien. Im Basisszenario wird angenommen, dass die Rohstoffpreise ihren Hochpunkt hinter sich haben, Lieferengpässe und Unsicherheit nun perspektivisch zurückgehen. Dann soll die deutsche Wirtschaft 2022 um stolze 3,1 Prozent wachsen. Im Alternativszenario – angenommen wird, dass die Rohstoffpreise ihren Hochpunkt erst zur Jahresmitte erreichen und sich die Unsicherheiten zunächst verschärfen – steht immer noch ein Plus von 2,2 Prozent auf der Rechnung.

Das ist ermutigend.

Eine Einschränkung macht das ifo-Institut allerdings. Die Auswirkungen eines Energieembargos gegenüber Russland sind in den Szenarien nicht berücksichtigt. In diesem Fall, so die Experten, wären die Schäden „weitaus größer“. Die Wahrscheinlichkeit einer Rezession wäre dann „hoch“.

Der Fächer der Möglichkeiten für die künftige Konjunkturentwicklung ist also so breit wie selten zuvor. Für Anleger ist wichtig: im Falle einer deutlichen Abschwächung der Wirtschaftsdynamik oder gar einer Rezession wäre mit einer massiven Reduktion der Ertragsprognosen bei konjunktursensitiven Firmen zu rechnen. Entscheidend wird dann sein, ob die Anger – wie nach dem Coronaschock im Sommer 2020 – bereit sind, über dieses Tal hinwegzuschauen. Das ist heute noch nicht abzusehen. Eine defensive Haltung gegenüber Aktienanlagen ist deshalb weiter angebracht.

Das Fazit:

Seit dem 28. Februar ist der private wealth-Börsenindikator defensiv positioniert. Er sieht einen Korridor für die empfohlene Aktienquote zwischen 45 und 75 Prozent vor.

Innerhalb dieser Bandbreite orientieren wir uns an den Ergebnissen des Kapitalmarktseismografen. Da dieser aktuell eine maximale Untergewichtung anzeigt, liegt die vom private wealth-Börsenindikators vorgeschlagene Aktienquote weiter bei 45 Prozent des individuell vorgesehenen Aktienanteils.

Die nächsten Daten vom Seismografen erwarten wir in Kürze. Hinterlegen Sie bitte Ihre mail-Adresse auf www.private-wealth.de oder registrieren Sie sich mit Ihrer mail-Adresse für ein kostenloses, sechsmonatiges Probe-Abo. Nur dann können wir Ihnen sofort einen „private-wealth-alert” schicken.

Herzlichst,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.