Chute annoncée du climat de l'Ifo.

Il y a un mois, nous écrivions ici même : "De notre point de vue, il est très probable qu'une écrasante majorité des entrepreneurs interrogés par l'institut Ifo en mars voient leurs prévisions d'activité se dégrader à l'horizon de six mois. Dans ce cas, la composante des attentes dans le climat de l'ifo diminuerait nettement - non pas progressivement, comme dans un cycle conjoncturel normal, mais rapidement et brusquement.

Nous avions alors simulé comment l'indicateur boursier private-wealth réagirait à une telle évolution et réduit la part d'actions à une fourchette comprise entre 45 et 75 pour cent de la part d'actions prévue individuellement.

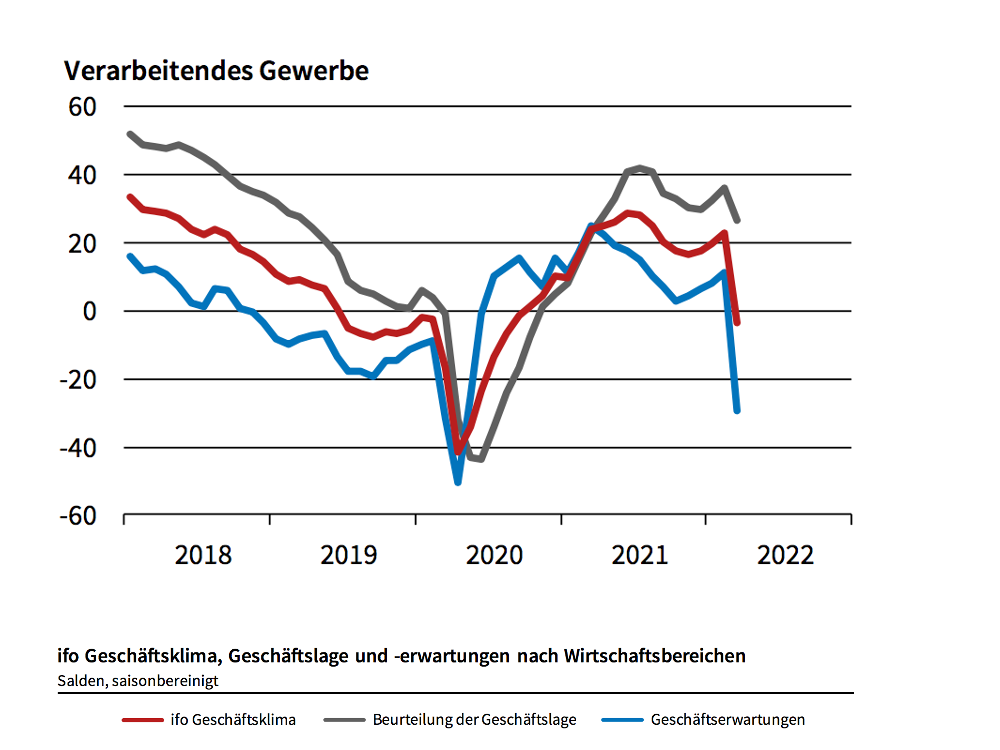

Ce que nous craignions il y a un mois est maintenant devenu réalité. L'institut Ifo a annoncé à la fin de la semaine dernière une chute "historique" des prévisions d'activité. Dans l'industrie, cet indice a chuté comme jamais auparavant (graphique ci-dessus). La réaction de la plupart des commentateurs est désormais : récession ante portas.

Nous n'en sommes pas si sûrs.

Pour votre information, dans le cadre de son enquête mensuelle, l'institut Ifo demande aux entreprises d'indiquer si elles s'attendent à une évolution "plus favorable", "stable" ou "moins favorable" de leurs affaires à l'horizon de six mois. Le solde des attentes commerciales est alors calculé comme la différence entre les pourcentages des réponses "plus favorable" et "moins favorable".

Le fait qu'une nette majorité estimerait l'évolution future "moins favorable" compte tenu de la guerre et des incertitudes massives n'est pas une surprise.

Mais cela ne dit pas encore quelle sera l'ampleur du coup de frein à la conjoncture en termes absolus.

L'institut Ifo lui-même vient de publier de nouvelles prévisions conjoncturelles à ce sujet. Les chercheurs mettent en évidence deux facteurs opposés :

Le fait que les carnets de commande dans l'industrie soient remplis comme ils ne l'ont plus été depuis des années est positif. En outre, la consommation privée pourrait connaître un coup de pouce dans les mois à venir. Enfin, les ventes dans de nombreux secteurs à forte intensité de contact sont encore faibles. Compte tenu des assouplissements et d'une possible amélioration de la situation de Corona en été, il existe ici un potentiel de rattrapage.

Du côté négatif, l'évolution et les conséquences de la guerre sont totalement incalculables. L'ampleur purement économique des bouleversements dépendra surtout de l'évolution des prix des matières premières et des réactions des consommateurs et des entrepreneurs. Face à ces incertitudes massives, vont-ils réduire leurs achats de biens de consommation durables et leurs investissements ?

Comme cela est difficile à calculer, les chercheurs en conjoncture de Munich ont travaillé avec deux scénarios. Dans le scénario de base, on suppose que les prix des matières premières ont atteint leur point culminant et que les difficultés de livraison et l'incertitude diminuent. L'économie allemande devrait alors croître de 3,1 % en 2022. Dans le scénario alternatif - en supposant que les prix des matières premières n'atteignent leur point culminant qu'au milieu de l'année et que les incertitudes s'aggravent dans un premier temps - le compte affiche encore une hausse de 2,2 %.

C'est encourageant.

L'institut ifo émet toutefois une réserve. Les effets d'un embargo énergétique vis-à-vis de la Russie ne sont pas pris en compte dans les scénarios. Dans ce cas, selon les experts, les dommages seraient "bien plus importants". La probabilité d'une récession serait alors "élevée".

L'éventail des possibilités pour l'évolution future de la conjoncture est donc plus large que rarement. Ce qui est important pour les investisseurs : en cas de net ralentissement de la dynamique économique, voire de récession, il faudrait s'attendre à une réduction massive des prévisions de rendement des entreprises sensibles à la conjoncture. L'élément décisif sera alors de savoir si, comme après le choc Corona de l'été 2020, les Angers sont prêtes à regarder au-delà de cette vallée. Il est encore trop tôt pour le dire. Une attitude défensive vis-à-vis des placements en actions reste donc de mise.

La conclusion :

Depuis le 28 février, l'indicateur boursier de la richesse privée adopte une position défensive. Il prévoit un corridor pour la part d'actions recommandée entre 45 et 75 pour cent.

À l'intérieur de cette fourchette, nous nous basons sur les résultats du sismographe du marché des capitaux. Comme celui-ci indique actuellement une sous-pondération maximale, la quote-part d'actions proposée par l'indicateur boursier private wealth reste à 45 pour cent de la part d'actions prévue individuellement.

Les prochaines données du sismographe sont attendues sous peu. Veuillez indiquer votre adresse e-mail sur www.private-wealth.de ou vous inscrire avec votre adresse e-mail pour un abonnement d'essai gratuit de six mois. Ce n'est qu'alors que nous pourrons vous envoyer immédiatement un "private-wealth-alert".

Cordialement, je vous prie,

Votre

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations fournies dans private wealth le sont à titre informatif et ne constituent pas une incitation à l'achat ou à la vente de valeurs mobilières.