Gewinne mitnehmen.

Das ifo-Geschäftsklima des Monats Juli hat den Abwärtstrend in der deutschen Industrie bestätigt. Damit schaltet eine von drei Faktoren des private-wealth-Börsenindikators - die Konjunkturkomponente - auf „Rot“. Anleger sollten die Aktienquote reduzieren und zum Teil Gewinne mitnehmen.

Die Details: Nach dem Höhepunkt im Februar 2021 sind die Geschäftserwartungen in der Industrie zum vierten Mal in Folge gesunken. Grundsätzlich galt in der Vergangenheit die Regel: Fallen die Geschäftserwartungen im Verarbeitenden Gewerbe drei Mal in Folge, signalisiert dies eine Trendwende in der Konjunktur und gibt für Aktienanleger ein Verkaufssignal. Eigentlich wären deshalb schon vor vier Wochen Gewinnmitnahmen fällig gewesen. Wir hatten dazu im letzten Monat aber bewusst nicht geraten, da die Sorgen der Industrielenker vor allem in Problemen auf der Beschaffungsseite begründet waren – Lieferengpässe oder in deren Folge stark gestiegene Inputpreise. Wir sahen darin eine Sondersituation und wollten vor einer Veränderung der bislang sehr offensiven Aktienpositionierung abwarten, wie sich die Situation im nächsten Monat weiterentwickelt.

Der aktuelle Rückgang der Erwartungskomponente (siehe Grafik 1) signalisiert nun jedoch, dass sich die Schwierigkeiten offenbar nicht so schnell lösen lassen. Es wäre fahrlässig, dies zu ignorieren. Denn die anhaltenden Lieferengpässe könnten künftig sogar erneut zu einem Herunterfahren der Produktion führen. Firmen müssten dann im schlimmsten Fall bei vollen Auftragsbüchern Kurzarbeit anmelden. Außerdem könnte es schwierig werden, die höheren Inputkosten auf die Verkaufspreise zu überwälzen. Darunter würde dann die Gewinnmarge leiden. Vergessen Sie nicht: Die Erwartungen der Investoren an den Aktienmärkten bezüglich des Anstiegs der Unternehmensgewinne in den kommenden Quartalen sind mittlerweile sehr hoch – würden sie enttäuscht, könnte es zu empfindlichen Rückschlägen an den Börsen kommen. Die aktuellen Ergebnisse des ifo-Instituts lassen dieses Risiko nun deutlich größer erscheinen.

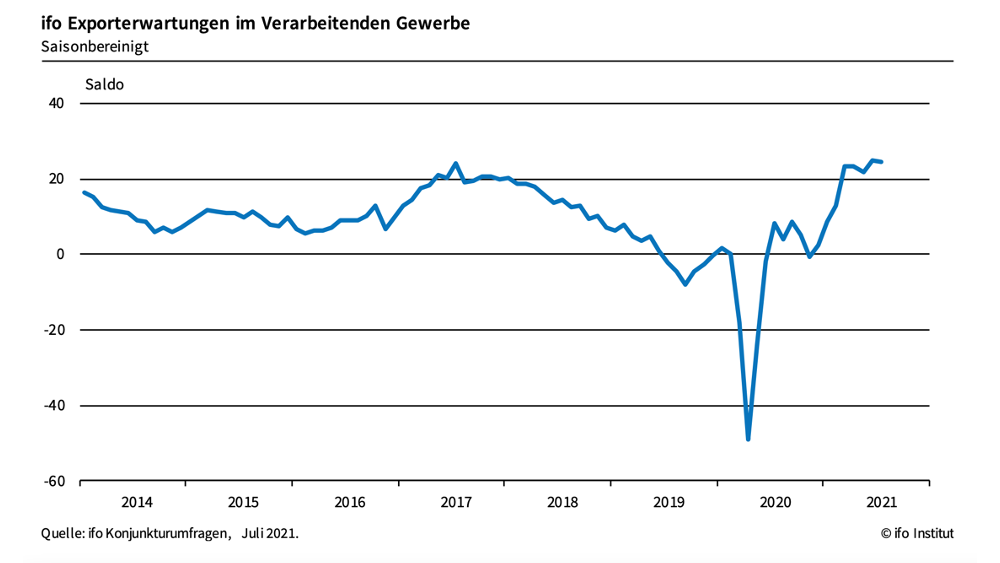

Dazu kommt: Nach einem fulminanten Anstieg seit November 2020 scheinen die Erwartungen der Exporteure bezüglich der Geschäftsentwicklung in den kommenden drei Monaten nun ebenfalls ihren Höhepunkt überschritten zu haben (Grafik 2). Auch vor diesem Hintergrund könnten die Prognosen der Aktienanalysten mit Blick auf die kommenden Monate vielleicht zu optimistisch sein.

Um zu ermitteln, wie sich all‘ dies konkret auf die Allokation des private-wealth-Börsenindikators auswirkt, müssen nun noch die beiden anderen Komponenten des Indikators berücksichtigt werden – die aktuelle Marktbewertung und die Ergebnisse des Kapitalmarktseismografen.

Unsere Berechnung des fairen Wertes des DAX basiert auf Datenmaterial seit dem Jahr 1954 und wurde vor einem Jahr an die Erwartung angepasst, dass die Notenbanken mehr Wachstum und höhere Inflationsraten tolerieren, ohne die Zinsen anzuheben. Unter dieser Annahme – die aus unserer Sicht weiter sehr plausibel ist – liegt der deutsche Aktienindex DAX aktuell knapp unter seinem fairen Wert. Aus Bewertungssicht besteht also kein Grund, pessimistisch zu werden. Das konjunkturelle Verkaufssignal allein reduziert die Aktienquote auch nur in den Bereich zwischen 45 und 75 Prozent des für Aktien vorgesehenen Kapitals (bei grüner Konjunkturampel läge der Korridor zwischen 75 und 110 Prozent).

Für die Festlegung der genauen Positionierung innerhalb dieses Korridors nutzen wir als wichtige dritte Komponente die Daten des Kapitalmarktseismografen, den Oliver Schlick, Geschäftsführer der Secaro GmbH, regelmäßig berechnet und mit Investitionsempfehlungen verknüpft. „Der Seismograf ist weiter positiv, die Wahrscheinlichkeit für eine ruhige positive Marktentwicklung (Grün) und einen positiv-turbulenter Markt (Gelb) liegt kumuliert bei rund 99 Prozent. Die Wahrscheinlichkeit für einen turbulent negativen Markt (Rot) spielt derzeit immer noch keine Rolle“, informiert Schlick und leitet daraus weiter die Empfehlung „deutliche Übergewichtung“ ab.

Für den private-wealth-Börsenindikator bedeutet das: Die sehr positive Einschätzung des Seismografen hebt die vorgeschlagene Aktienquote an den oberen Rand des Korridors bei 75 Prozent. Im Vergleich zum Vormonat werden dennoch in signifikanter Form Gewinne mitgenommen. Damals lag die Quote schließlich noch bei 110 Prozent.

Der private-wealth-Börsenindikator nimmt also nach einer langen Phase der Übergewichtung in Aktien den Fuß vom Gas. Sollte sich der Abwärtstrend bei den ifo-Geschäftserwartungen in den nächsten Monaten umkehren, würde das Modell allerdings auch schnell wieder offensiver werden. Bis dahin bleiben wir vorsichtig.

Haben sie einen entspannten Sommer,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.