Prendre ses gains.

Le climat des affaires de l'ifo du mois de juillet a confirmé la tendance à la baisse dans l'industrie allemande. L'un des trois facteurs de l'indicateur boursier de private wealth - la composante conjoncturelle - passe ainsi au rouge. Les investisseurs devraient réduire la part des actions et prendre partiellement leurs bénéfices.

Les détails : après le pic de février 2021, les prévisions d'activité dans l'industrie ont baissé pour la quatrième fois consécutive. En principe, la règle suivante s'appliquait par le passé : si les prévisions d'activité dans l'industrie manufacturière chutent trois fois de suite, cela signale un retournement de tendance dans la conjoncture et donne un signal de vente aux investisseurs en actions. Il aurait donc fallu prendre des bénéfices il y a quatre semaines déjà. Mais nous ne l'avions délibérément pas conseillé le mois dernier, car les inquiétudes des dirigeants de l'industrie étaient surtout dues à des problèmes d'approvisionnement - goulets d'étranglement dans les livraisons ou forte hausse des prix des intrants qui en résultait. Nous y avons vu une situation particulière et voulions attendre de voir comment la situation évoluerait le mois prochain avant de modifier notre positionnement en actions, qui était jusqu'à présent très offensif.

Le recul actuel de la composante des anticipations (voir graphique 1) signale toutefois que les difficultés ne pourront manifestement pas être résolues de sitôt. Il serait négligent de l'ignorer. En effet, les goulets d'étranglement persistants pourraient même entraîner à l'avenir une nouvelle réduction de la production. Les entreprises devraient alors, dans le pire des cas, déclarer le chômage partiel alors que leurs carnets de commande sont pleins. En outre, il pourrait être difficile de répercuter la hausse des coûts des intrants sur les prix de vente. La marge bénéficiaire s'en trouverait affectée. N'oubliez pas que les attentes des investisseurs sur les marchés boursiers concernant l'augmentation des bénéfices des entreprises au cours des prochains trimestres sont désormais très élevées - si elles étaient déçues, les bourses pourraient subir des revers importants. Les résultats actuels de l'institut Ifo font apparaître ce risque comme nettement plus important.

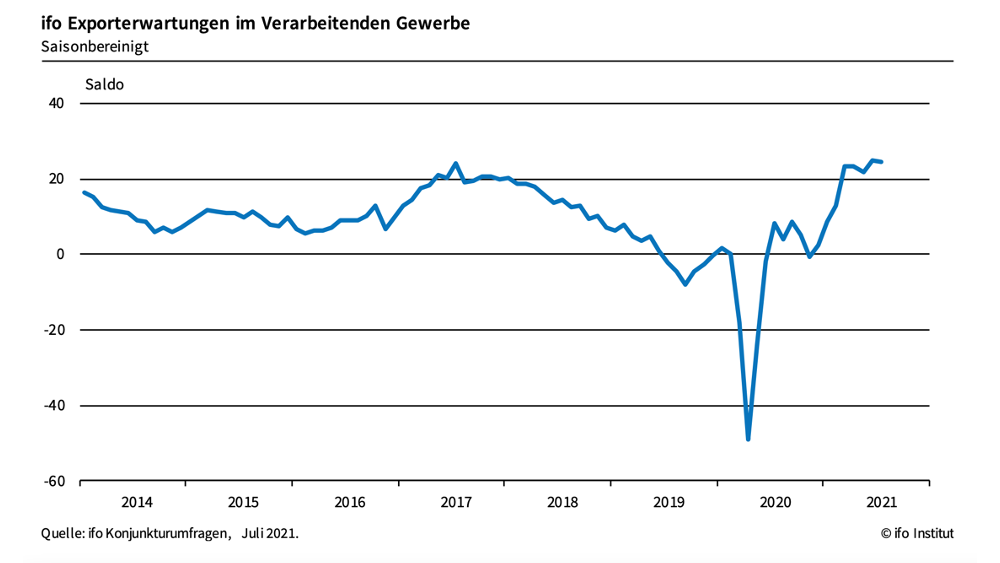

A cela s'ajoute : Après une hausse fulgurante depuis novembre 2020, les attentes des exportateurs concernant l'évolution des affaires au cours des trois prochains mois semblent également avoir dépassé leur point culminant (graphique 2). Dans ce contexte, les prévisions des analystes boursiers pour les mois à venir pourraient également être trop optimistes.

Pour déterminer l'impact concret de tout cela sur l'allocation de l'indicateur boursier du secteur privé, il faut maintenant tenir compte des deux autres composantes de l'indicateur, à savoir la valorisation actuelle du marché et les résultats du sismographe du marché des capitaux.

Notre calcul de la juste valeur du DAX se fonde sur des données datant de 1954 et a été adapté il y a un an à l'hypothèse selon laquelle les banques centrales toléreraient une croissance plus forte et des taux d'inflation plus élevés sans relever les taux d'intérêt. Dans cette hypothèse - qui reste selon nous très plausible - l'indice boursier allemand DAX se situe actuellement juste en dessous de sa juste valeur. Du point de vue de l'évaluation, il n'y a donc aucune raison d'être pessimiste. Le signal de vente conjoncturel à lui seul ne fait que réduire la quote-part des actions dans une fourchette comprise entre 45 et 75 pour cent du capital prévu pour les actions (si le feu de la conjoncture était vert, le corridor se situerait entre 75 et 110 pour cent).

Pour déterminer le positionnement exact à l'intérieur de ce corridor, nous utilisons comme troisième composante importante les données du sismographe du marché des capitaux, qu'Oliver Schlick, directeur de Secaro GmbH, calcule régulièrement et associe à des recommandations d'investissement. "Le sismographe reste positif, la probabilité cumulée d'une évolution calme et positive du marché (vert) et d'un marché positif et turbulent (jaune) est d'environ 99 pour cent. La probabilité d'un marché turbulent négatif (rouge) ne joue toujours aucun rôle à l'heure actuelle", informe Schlick, qui en déduit ensuite la recommandation "nette surpondération".

Pour l'indicateur boursier de private wealth, cela signifie que l'évaluation très positive du sismographe porte la part d'actions proposée à la limite supérieure du corridor, soit 75 pour cent. Par rapport au mois précédent, des bénéfices sont néanmoins pris de manière significative. À l'époque, la quote-part était encore de 110 pour cent.

L'indicateur boursier du private wealth lève donc le pied après une longue période de surpondération des actions. Toutefois, si la tendance à la baisse des prévisions d'activité de l'Ifo devait s'inverser dans les prochains mois, le modèle redeviendrait rapidement plus offensif. En attendant, nous restons prudents.

Passez un été tranquille,

Votre

Klaus Meitinger

Remarque : malgré le soin apporté à la sélection des sources, nous déclinons toute responsabilité quant à l'exactitude du contenu. Les informations contenues dans private wealth sont fournies à titre informatif et ne constituent pas une incitation à l'achat ou à la vente de valeurs mobilières.