Toma ganancias.

El clima empresarial del ifo correspondiente al mes de julio confirmó la tendencia a la baja de la industria alemana. Esto significa que uno de los tres factores del indicador bursátil de la riqueza privada -el componente económico- pasa a "rojo". Los inversores deberían reducir su exposición a la renta variable y tomar algunos beneficios.

Los detalles: Tras alcanzar su máximo en febrero de 2021, las expectativas empresariales en la industria han caído por cuarta vez consecutiva. En principio, en el pasado se aplicaba la siguiente regla: si las expectativas empresariales en el sector manufacturero caen tres veces seguidas, esto indica un cambio de rumbo en la economía y da a los inversores en acciones una señal de venta. En realidad, la recogida de beneficios debería haberse producido hace cuatro semanas. Sin embargo, el mes pasado no lo aconsejamos deliberadamente, ya que las preocupaciones de los directivos industriales se debían principalmente a problemas en el ámbito de las compras: cuellos de botella en el suministro o, como consecuencia, un fuerte aumento de los precios de los insumos. Consideramos que se trata de una situación especial y quisimos esperar a ver cómo evolucionaba la situación durante el próximo mes antes de cambiar nuestro posicionamiento de renta variable, que hasta entonces había sido muy ofensivo.

Sin embargo, el actual descenso del componente de las expectativas (véase el gráfico 1) indica ahora que las dificultades aparentemente no pueden resolverse tan rápidamente. Sería una negligencia ignorar esto. La persistencia de los cuellos de botella en el suministro podría incluso llevar a una nueva paralización de la producción en el futuro. En el peor de los casos, las empresas tendrían que registrarse para trabajar a corto plazo con las carteras de pedidos llenas. Además, podría resultar difícil repercutir el aumento de los costes de los insumos en los precios de venta. Los márgenes de beneficio se verían entonces afectados. No lo olvide: las expectativas de los inversores en los mercados bursátiles respecto al aumento de los beneficios empresariales en los próximos trimestres son muy altas a estas alturas; si se vieran defraudadas, podría haber graves retrocesos en las bolsas. Los últimos resultados del Instituto ifo hacen que este riesgo parezca ahora mucho mayor.

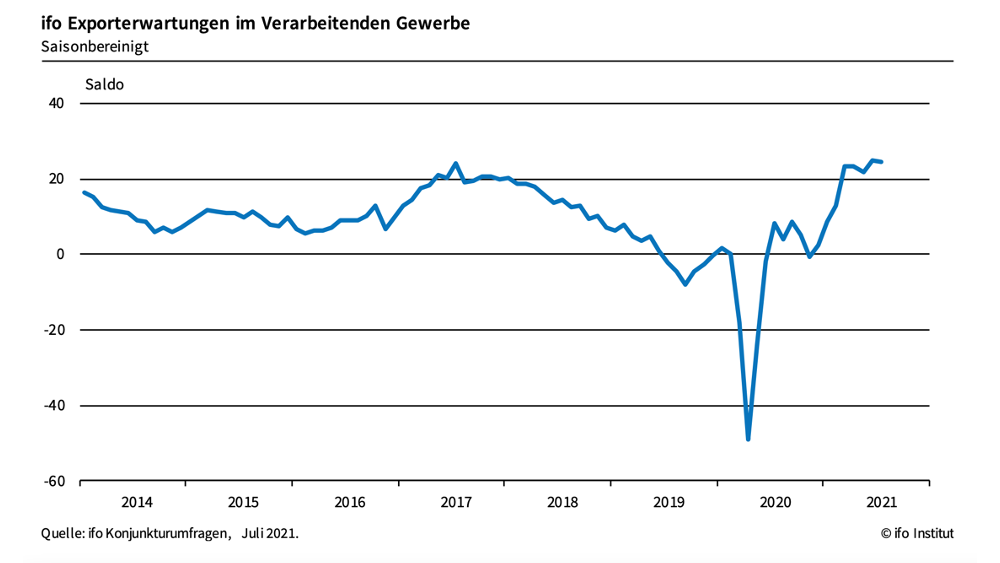

A esto hay que añadirle: Tras una brillante subida desde noviembre de 2020, las expectativas de los exportadores sobre la evolución del negocio en los próximos tres meses también parecen haber tocado techo (gráfico 2). En este contexto, las previsiones de los analistas de renta variable pueden ser quizás demasiado optimistas de cara a los próximos meses.

Para determinar cómo afecta todo esto concretamente a la asignación del indicador bursátil de la riqueza privada, tenemos que tener en cuenta ahora los otros dos componentes del indicador: la valoración actual del mercado y los resultados del sismógrafo del mercado de capitales.

Nuestro cálculo del valor razonable del DAX se basa en los datos materiales desde 1954 y se ajustó hace un año a la expectativa de que los bancos centrales toleren más crecimiento y mayores tasas de inflación sin subir los tipos de interés. Partiendo de esta hipótesis -que, en nuestra opinión, sigue siendo muy plausible-, el DAX alemán se encuentra actualmente justo por debajo de su valor razonable. Por tanto, desde el punto de vista de la valoración, no hay motivos para ser pesimistas. La señal de venta económica por sí sola también reduce la cuota de renta variable sólo al rango entre el 45 y el 75 por ciento del capital destinado a la renta variable (con un semáforo económico verde el corredor estaría entre el 75 y el 110 por ciento).

Para determinar el posicionamiento exacto dentro de este corredor, utilizamos como tercer componente importante los datos del sismógrafo del mercado de capitales, que Oliver Schlick, Director General de Secaro GmbH, calcula regularmente y vincula a las recomendaciones de inversión. "El sismógrafo sigue siendo positivo, la probabilidad de una evolución positiva del mercado en calma (verde) y de un mercado positivo en turbulencia (amarillo) ronda el 99% acumulado. La probabilidad de un mercado negativo turbulento (rojo) todavía no juega un papel en este momento", informa Schlick y de ahí deriva la recomendación de "sobreponderación significativa".

Para el indicador de la bolsa privada, esto significa: La valoración muy positiva del sismógrafo eleva el ratio de acciones sugerido al borde superior del corredor, al 75%. En comparación con el mes anterior, las ganancias son, sin embargo, significativas. En ese momento, la proporción seguía siendo del 110%.

El indicador bursátil de los particulares levanta así el pie del acelerador tras una larga fase de sobreponderación de la renta variable. Sin embargo, si la tendencia a la baja de las expectativas de negocio del ifo se invierte en los próximos meses, el modelo también volvería a ser rápidamente más ofensivo. Hasta entonces, seguimos siendo prudentes.

Que tengas un verano relajado,

Su

Klaus Meitinger

Nota: A pesar de la cuidadosa selección de fuentes, no se puede aceptar ninguna responsabilidad por la exactitud del contenido. La información proporcionada en private wealth es sólo para fines informativos y no constituye una invitación a comprar o vender valores.