Rekorde – und ein kleiner Wermutstropfen.

Sehr geehrte Leserinnen und Leser,

eben haben die Wirtschaftsforschungsinstitute ihr Herbstgutachten vorgelegt. Das Fazit: Die sehr hohe konjunkturelle Dynamik in Deutschland wird sich zwar künftig etwas abschwächen. Per saldo bleibt der Aufschwung aber auch 2018 und 2019 kräftig. Und es wird noch besser, Die Inflationsrate soll in diesem Zeitraum weiter knapp unter zwei Prozent bleiben.

Für Anleger sind das sehr gute Nachrichten. Das Idealszenario – Wachstum, Gewinnsteigerungen bei den Unternehmen und gleichzeitig ultratiefe Zinsen – könnte noch einige Zeit anhalten. Die Institute gehen nun davon aus, dass die Geldpolitik langsamer gestrafft weden wird, als bislang erwartet. Eine Anhebung des europäischen Leitzinsen durch die EZB haben die Ökonomen sogar erst im Verlauf des Jahres 2019 auf der Rechnung.

Natürlich spiegelt sich dieses außergewöhnlich positive Umfeld längst auch in den Kursen am Aktienmarkt. Rekordgewinne bei den Firmen werden mit immer höheren Kurs-Gewinn-Verhältnissen bezahlt. Konsequent markieren die deutschen Aktienindizes neue Höchststände.

Wir haben mit den aktuellen Prognosen der Wirtschaftsforscher den fairen Wert des deutschen Aktienmarktes nach den Maßgaben des private-wealth-Börsenbarometers neu berechnet. Danach liegt der faire Wert des DAX aktuell bei rund 10000 Punkten. Das Marktbarometer ist also knapp 30 Prozent überbewertet. Da das Modell eine „normale” Zinssituation unterstellt, scheint dies in Zeiten von Niedrigzinsen nicht übertrieben hoch. Allerdings haben viele Firmen im DAX mit enormen Strukturproblemen zu kämpfen – Banken, Versorger, Autofirmen. Sie ziehen den Durchschnitt drastisch nach unten. Ein besseres Bild von der Bewertungssituation am deutschen Aktienmarkt gibt der kleine Bruder MDAX. Dieser liegt mittlerweile bei atemberaubenden 250 Prozent seines fairen Wertes. Das ist extrem und mahnt zur Vorsicht.

Eine sehr hohe Bewertung allein ist allerdings noch kein hinreichender Grund, das Ende der Hausse auszurufen. Solange die Ausnahmesituation – steigende Erträge und ultraniedrige Zinsen – anhält, können die Kurse noch viel weiter steigen.

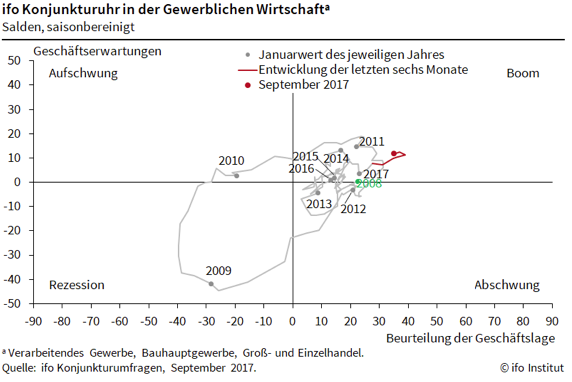

Hier kommt der, in der Überschrift beschriebene Wermutstropfen ins Spiel. Das ifo-Institut meldete Ende September erstmals wieder einen Rückgang beim den, für das private-wealth-Börsenbarometer ausschlaggebenden Geschäftserwartungen im Verarbeitenden Gewerbe. Die deutsche Wirtschaft befindet sich zwar immer noch komfortabel im Boom-Territorium. Und auch die ifo-Konjunkturampel zeigt weiter – wenn auch nur noch knapp – grünes Licht (Grafiken unten). Trotzdem sind die Umfrageergebnisse der Forscher ein erstes Warnsignal.

Eine konjunkturelle Trendwende wäre zu erwarten, falls die Geschäftserwartungen in der Industrie drei Mal hintereinander zurückgehen. Angesichts der hohen Bewertung des Marktes müsste dann das Grund-Narrativ der Hausse – steigende Erträge und gleichzeitig niedrige Znsen – in Frage gestellt werden. Ein Verkaufsignal des Börsenindikators ware die Folge.

Theoretisch ist ein derartiges Signal nun Ende November möglich. Wir werden dies für Sie beobachten und Sie rechtzeitig informieren. Bis dahin gilt weiter: Das Modell bleibt investiert, schlägt aber angesichts der sehr ambitionierten Bewertung vieler deutscher Aktien nur eine Aktienquote von 60 Prozent desjenigen Aktienanteils vor, den der jeweilige Investor als langfristig angemessen erachtet. Die Musik spielt noch. Also wird weiter getanzt.

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.