Wir sind dann mal raus.

Sehr geehrte Leserinnen und Leser,

die Ergebnisse des Ifo-Konjunkturtests vom Juni haben in unserem DAX-Bewertungsmodell ein Verkaufsignal ausgelöst.

Wir sind davon überzeugt, dass zwei Variablen die Aussichten auf langfristigen Erfolg an den Aktienmärkten wesentlich bestimmen:

Erstens sind Aktien lukrativ, wenn der Aktienmarkt günstig bewertet ist. Und sie sind risikoreich, wenn der Aktienmarkt hoch bewertet ist. Zweitens sind Aktien attraktiv, wenn zu erwarten ist, dass sich die Konjunktur und damit die Firmengewinne verbessern. Und sie sind risikoreich, wenn zu erwarten ist, dass sich Konjunktur und Erträge verschlechtern.

Im Grundsatz geht es also darum, herauszufinden, wann das Verhältnis zwischen Chance und Risiko am deutschen Aktienmarkt positiv ist. Und wann nicht.

Die erste Frage – ist der Markt billig oder teuer – beantwortet die Redaktion anhand eines langfristigen Trendmodells, in das ein breiter Querschnitt volkswirtschaftlicher Daten eingeht: Sozialprodukt, Preise, Exporte, aber auch unternehmensspezifische Faktoren wie Dividenden oder Steuersätze. Es spiegelt eine Art „fairen Wert“ des DAX im Lichte der langfristigen Wirtschaftsentwicklung wider.

Aktuell liegt dieser „faire Wert“ bei knapp 8500 Punkten. Der DAX notiert also fast 40 Prozent über diesem Niveau. Er ist deshalb klar überbewertet – wenngleich auch nicht so stark wie in anderen extremen Boomphasen. Am Ende der Hausse des Jahres 2000 hatte der Index zum Beispiel ein Niveau von 225 Prozent des fairen Wertes erreicht, im Jahr 2007 von etwas mehr als 150 Prozent.

Ausserdem ist diese Überbewertung angesichts der Null-Zins-Ära und der Liquiditätsschwemme durch die Notenbanken durchaus erklärbar. Darauf, dass die Geldpolitik die Saat für eine enorme Blase an den Aktienmärkten gelegt hat, hatten wir in der Vergangenheit schon öfter an dieser Stelle hingewiesen.

Eine Überbewertung allein ist also noch kein Problem. Schwierig wird es allerdings, wenn dazu ein Umschwung im bislang positiven Konjunkturtrend kommt. Denn dann ist die wichtigste Prämisse von Anlegern und Analysten in Frage gestellt – dass die Unternehmenserträge weiter steigen werden.

Ein sehr verlässlicher Indikator für die künftige Konjunkturentwicklung liefert die monatliche Umfrage des Münchner ifo-Instituts zur erwarteten Geschäftsentwicklung bei 7000 Unternehmen. Gingen die Erwartungen drei Mal hintereinander zurück, stieg in der Vergangenheit die Wahrscheinlichkeit für einen Abschwung deutlich an.

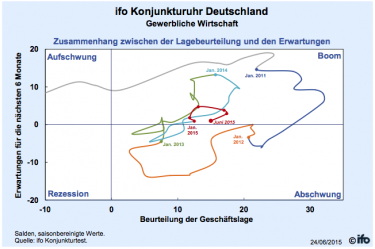

Genau das ist nun der Fall. Seit April fallen die Geschäftserwartungen kontinuierlich. Das ist eine klare Warnung vor einem Konjunkturabschwung. Wie die ifo-Konjunkturuhr (Grafik unten) zeigt, hat sich die deutsche Wirtschaft nun – sozusagen – auf den Weg vom Boom-Quadranten in Richtung Abschwung gemacht. Dieser Trend kann sich in den kommenden Monaten natürlich wieder korrigieren. Schließlich erwarten die meisten Ökonomen heute, dass die Konjunkturindikatoren nach einer möglichen Lösung der akuten Griechenland-Krise schnell wieder nach oben drehen werden.

Das mag sein. Doch auch aus anderen Teilen der Weltwirtschaft kommen Schwächesignale. Wir wissen nicht, warum sich die Geschäftserwartungen der Unternehmer verschlechtern. Wir wissen nur, dass dies offensichtlich der Fall ist. Das genügt uns.

Wie treffsicher war der Ifo-indikator in der Vergangenheit?

Seit 1969 hat der ifo-Konjunkturindikator vor dem aktuellen Signal 21 Mal einen Abschwung der deutschen Wirtschaft prognostiziert. 15 Mal kam es zu einem deutlichen Einbruch der Konjunktur (negative Quartalsraten im Bruttoinlandsprodukt). Fünf Mal war „nur“ ein Rückgang der Wachstumsraten zu verzeichnen. Nur ein Mal, im zweiten Halbjahr 2014, konnte im Anschluss an das Signal keine Konjunkturdelle festgestellt werden.

Das zeigt: Der ifo-Indikator ist nicht unfehlbar. Und nicht auf jedes Signal folgt eine Rezession. Aber die Trefferquote in der Vergangenheit war viel zu überzeugend, um nicht ernst genommen zu werden.

Interessant ist, dass sich seit Mitte 2011 die Signale häufen. Das aktuelle Signal ist immerhin das vierte in vier Jahren. Das mag damit zusammenhängen, dass die Wachstumsraten in der gesamten industrialisierten Welt seither gering ausfallen. Der Grad zwischen Aufschwung und Abschwung wird also enger. Ob dadurch die Qualität des Indikators beeinträchtigt wird, muss die Zukunft zeigen.

Die Kombination zwischen einem überbewerteten Aktienmarkt und einer Trendwende im ifo-Indikator nach unten ergab sich in den vergangenen 31 Jahren nur sieben Mal – Ende Februar 1986, im Dezember 1997, im August 2000, im Oktober 2007, im April 2011, im Juli 2014. Und eben jetzt.

Auch die Signalwirkung für Anleger ist also nicht perfekt. Im Herbst 2014 gab es am Aktienmarkt nur einen kurzen Einbruch. Der Wiedereinstieg gelang erst im Winter 2014 zu ähnlichen Kursen wie beim Verkauf. Und nach dem Verkaufsignal 1997 kletterten die Kurse bis zum Frühjahr 2000 weiter. Erst dann brach der Markt zusammen. Aber immerhin hat die Methode geholfen, ein Portfolio mit ruhiger Hand durch turbulente Zeiten zu steuern. Alle großen Kursabschwünge der Vergangenheit konnten durch Orientierung an diesem Modell vermieden werden. Allein das ist das Ziel des private-wealth-Börsenindikators.

Fazit:

Der private-wealth-Börsenindikator hat seit dem Frühjahr 2009 – mit nur sehr kurzen Unterbrechungen – zu überdurchschnittlich hohen Aktienengagements geraten. Wer diesem Vorschlag gefolgt ist, konnte sein Kapital in den letzten fünf Jahren etwa verdreifachen. Nun ist es an der Zeit, diese Gewinne zumindest zum Teil zu sichern und dem Kapitalerhalt höhere Priorität einzuräumen. Das kann durch Verkäufe oder Absicherungsmaßnahmen geschehen.

Klar ist allerdings auch: Wer Risiken vermeiden möchte, muss in Kauf nehmen, unter Umständen einen Teil künftiger Kursgewinne zu verpassen, falls sich der Konjunkturtrend tatsächlich schnell wieder ändert. Denn bis das private-wealth-Modell einen Wiedereinstieg signalisieren kann, werden Monate vergehen.

Das sollte Sie nicht schrecken. Im langfristigen Mittel dürfen Aktieninvestoren Renditen zwischen fünf und zehn Prozent pro Jahr erwarten. Dank der hohen Gewinne der Vergangenheit können Sie es sich nun ziemlich lange Zeit leisten, zugunsten des Faktors Sicherheit auf Rendite zu verzichten.

Wir wünschen Ihnen einen entspannten Sommer,

Ihr

Klaus Meitinger

Hinweis: Trotz sorgfältiger Auswahl der Quellen kann für die Richtigkeit des Inhalts keine Haftung übernommen werden. Die in private wealth gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren.